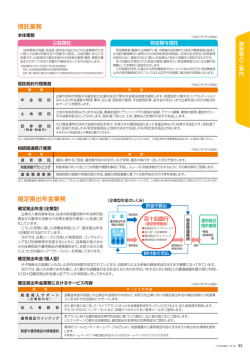

従業員から見た「確定拠出年金」の概略図 ◆ 「税制優遇」が、加入者にとっての魅力です。 ① 加入者となります ⑥ 原則、60歳以降に受取ります ② 掛金は企業が拠出します 運用実績で増減 ③ 自分で運用商品を選びます ④ 自分の年金資産残高が記録管理されます ⑤ 離転職時、年金資産を持ち運びできます 加入 ⑦ 「税制優遇」 があります。 【拠出時】 給与として扱われないため、 税金がかかりません。 元本確保型商品 投資信託 年 金 原 資 掛金 掛金 年金原資 掛金 年金 ¥ ¥ ¥ ¥ ¥ ¥ ¥ ¥ 一時金 ¥ 運用 受給 【運用時】 運用益に対する税金は、 運用期間中にはかかりません(※)。 【受給時】 控除が適用され、 税金負担が軽くなります。 ※ 積立てられた年金資産に対して特別法人税がかかりますが、現在は課税凍結中です。 「確定拠出年金」のメリット・留意点 会社(事業主)サイド ① 従業員に退職金制度を実感させやすい メリット ② 掛金は全額損金算入 従業員サイド ① 個人別で積立資産が管理されるので、 内容把握が容易 ③ 資産運用リスクを直接負わない ② 退職金の受給権が確保(積立資産の保全) ④ 年金資産の持ち運び(ポータビリティ)が可能 ③ 課税繰り延べ等の税制優遇 で、人材の中途採用に有効 ⑤ 将来の掛金負担の予測が容易 ⑥ 会計上の債務認識が不要 留意点 ⑦ 掛金は従業員に帰属 (退職事由による調整不可) ⑧ 決まった掛金拠出(現金)が必要 ⑨ 制度運営の管理コストが発生 ⑩ 従業員への投資教育、情報提供等の 実施責任義務 ※ ※ 弊社プランの場合、情報提供、投資教育は運営 管理機関(弊社)がご提供いたします(有料)。 ④ 年金資産の持ち運び(ポータビリティ)が可能 ⑤ 投資教育の機会が得られる ⑥ 原則、60歳まで積立資産の引出し不可 ⑦ 将来の受取額が不安定となる ⑧ 運用リスクを従業員が負うため、従業員自身 が投資についての勉強が必要 ※ ※ 弊社プランの場合、投資教育は運営管理機関 (弊社)がご提供いたします(有料)。 ※ 運用商品は、元本確保型商品や低リスク商品も ラインアップされています。

© Copyright 2026 Paperzz