Paper

zz

Explore Categories

Log in

Create new account

No category

役員報酬カットのやり方 - JRS経営情報サービス

Download

Report

増毛・送毛・濃昼の山道を初めて越えた陸軍屯田騎兵行軍演習の快挙

H24年10月号

西村清和氏配布資料

2016年8月のニュース 『活況な収益物件市場2』

ビル・工場のための 地球温暖化対策マニュアル

生きている規則 サージ・カヒリ・キング

業務の適正を確保するための体制の整備に関する基本方針

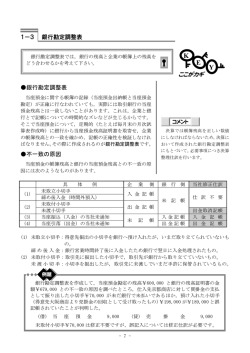

銀行勘定調整表 不一致の原因 1-3 銀行勘定調整表 ここがカギ

欠陥建築その他建築トラブルを巡っての施主としての対処法 編著者

金楽寺の地名の由来 金楽寺という寺は実在しませんが、どこからこの

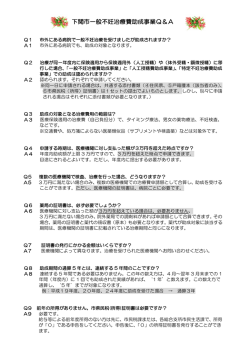

下関市一般不妊治療費助成事業Q&AH28

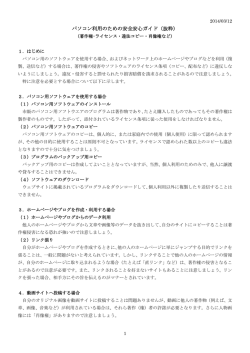

パソコン利用のための安全安心ガイド(抜粋)

© Copyright 2026 Paperzz

About Paperzz

DMCA / GDPR

Report