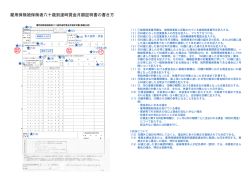

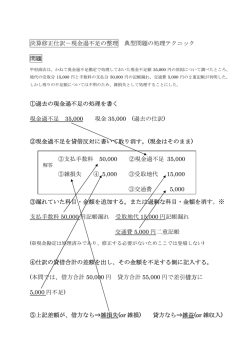

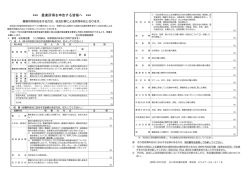

「医療法人等に係る所得区分計算書」 記 載 の 手 引 ( 平 成 19年 4 月 1 日 以 後 に 開 始 す る 事 業 年 度 分 ) ◇目次◇ 1 ページ 計 算 の 基 礎 と す る 収 入 金 額 の 計 算( 計 算 書 下 段 部 分 ) ・・・・・・・・・・・・・・・・・・・1 1 社 会 保険 診 療 に 係る 収 入 金 額( A 欄 ) ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・1 2 そ の 他の 収 入 金 額( B 欄 ) ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・2 3 あ ん 分率 ( G 欄 )・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・4 2 ① 欄 か ら ⑧ 欄 ま で( 計 算 書 上 段 部 分 )・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・4 1 所 得 金額 ( ① 欄 )・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・4 2 医 療 事業 以 外 の 事業 に 係 る 所得 金 額 ( ②欄 ) ・・・・・・・・・・・・・・・・・・・・・・・・・・4 3 社 会 保険 診 療 に 係る 所 得 金 額( ④ 欄 ) ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・5 4 欠 損 金又 は 災 害 損失 金 の 当 期控 除 額 ( ⑥欄 ) ・・・・・・・・・・・・・・・・・・・・・・・・・・5 5 委 託 事業 に よ り 減免 と な る 金額 ( ⑦ 欄 )・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・5 計 算 の 基 礎 と す る 収 入 金 額 の 計 算 の 取 扱 一 覧・・・・・・・・・・・ ・ ・・・・・・・・・・・・・・・・・・6 こ の 手 引は 、 神 奈 川県 に 主 た る事 務 所 (病院 ・ 診 療 所)等 を 有 する 医 療 法 人等 (※ ) が 、 神 奈 川県 に 法 人 事業 税 の 申 告を す る 場 合に 添 付 し てい た だ く 「医 療 法 人 等に 係 る 所 得 区 分計 算 書 」 の記 載 方 法 等に つ い て 説明 し た も ので す 。 申 告 の 際に は 、 申 告書 に 次 の もの を 添 付 して 御 提 出 くだ さ い 。 ◇ 添 付 書 類◇ ア 「 医 療法 人 等 に 係る 所 得 区 分計 算 書 」 イ 法 人税 法 施 行 規則 別 表 4 の写 し ウ 法 人 税に 係 る 勘 定科 目 内 訳 明細 書 ⑯ ( 雑益 、 雑 損 失等 の 内 訳 書) エ 決 算報 告 書 の 写し ※ 医療法人等とは、次のものをいいます。 ① ② ③ ④ 医 療 法 第 39条 に 規 定 す る 医 療 法 人 医療施設に係る事業を行う農業協同組合連合会 公益法人等で医療保健業を行うもの 法人でない社団又は財団で代表者又は管理人の定めがあるもののうち医療保健業を行うもの ( 20 ・3) な お 、 法人 税 の 課 税標 準 と な る所 得 の 算 定に お い て 、租 税 特 別 措置 法 第 67条第 1 項 の 規 定 を適 用 し た 医療 法 人 等 につ い て は 、こ の 計 算 書を 記 載 す る必 要 は あ りま せ ん 。法 人税法 施 行 規 則別 表 10(6)の 写 し を 提出 し て く ださ い( 計算方 法 に つ いて は 申 告 書 の 提 出先 と な っ てい る 県 税 事務 所 ま で お尋 ね く だ さい 。)。 「医療法人等に係る所得区分計算書」を記載する順序に従って、各欄ごとに記 載 す べ き 金額 等 に つ いて 説 明 し ます 。 1 計算の基礎とする収入金額の計算(計算書下段部分) 1 社会保険診療に係る収入金額(A欄) 次 の 社 会 保険 診 療 の 収入 金 額 の 合計 金 額 を 記載 し て く ださ い 。 ア 健康保険法の規定に基づく療養の給付等 イ 国民健康保険法の規定に基づく療養の給付等 ウ 船員保険法の規定に基づく療養の給付等 エ 国家公務員共済組合法の規定に基づく療養の給付等 オ 防衛庁の職員の給与等に関する法律の規定に基づく療養の給付等 カ 地方公務員等共済組合法の規定に基づく療養の給付等 キ 私立学校教職員共済法の規定に基づく療養の給付等 ク 戦傷病者特別援護法の規定に基づく療養の給付等 ケ 母子保健法の規定に基づく療養の給付等 コ 児童福祉法の規定に基づく療養の給付等 サ 原子爆弾被爆者に対する援護に関する法律の規定に基づく療養の給付等 シ 生 活 保 護 法 の 規 定 に 基 づ く 医 療 扶 助 の た め の 医 療 、 介 護 扶 助 の た め の 介 護 (訪 問 看 護 、訪 問 リ ハ ビ リ テ ー シ ョ ン 、居 宅 療 養 管 理 指 導 、通 所 リ ハ ビ リ テ ー シ ョ ン 、 短 期 入 所 療 養 介 護 、介 護 予 防 訪 問 看 護 、介 護 予 防 訪 問 リ ハ ビ リ テ ー シ ョ ン 、介 護 予 防 居 宅 療 養 管 理 指 導 、介 護 予 防 通 所 リ ハ ビ リ テ ー シ ョ ン 、介 護 予 防 短 期 入 所 療 養 介 護 、 介 護 保 健 施 設 サ ー ビ ス 又 は 介 護 療 養 施 設 サ ー ビ ス に 限 り ま す 。 )又 は 出 産扶助のための助産 ス 精神保健及び精神障害者福祉に関する法律の規定に基づく医療 セ 麻薬及び向精神薬取締法の規定に基づく医療 ソ 感染症の予防及び感染症の患者に対する医療に関する法律の規定に基づく医 療 タ 心神喪失等の状態で重大な他害行為を行った者の医療及び観察等に関する法 律の規定に基づく医療 チ 老 人 保 健 法 の 規 定 に 基 づ く 医 療 (入 院 時 食 事 療 養 費 、 特 定 療 養 費 及 び 老 人 訪 問 看護療養費を含みます。) ツ 介 護 保 険 法 の 規 定 に よ る 指 定 居 宅 サ ー ビ ス (訪 問 看 護 、 訪 問 リ ハ ビ リ テ ー シ ョ ン 、居 宅 療 養 管 理 指 導 、通 所 リ ハ ビ リ テ ー シ ョ ン 又 は 短 期 入 所 療 養 介 護 に 限 り ま す 。 )、 指 定 介 護 予 防 サ ー ビ ス ( 介 護 予 防 訪 問 看 護 、 介 護 予 防 訪 問 リ ハ ビ リ テ ー シ ョ ン 、介 護 予 防 居 宅 療 養 管 理 指 導 、介 護 予 防 通 所 リ ハ ビ リ テ ー シ ョ ン 又 は 介 護 - 1 - 予 防 短 期 入 所 療 養 介 護 に 限 り ま す 。)、介 護 保 健 施 設 サ ー ビ ス 又 は 指 定 介 護 療 養 施 設サービスに要する費用の額 テ 障害者自立支援法の規定に基づく自立支援医療又は指定療養介護医療 ト 児童福祉法の規定による障害児施設医療 (注 ) ア ~ カ は 、入 院 時 食 事 療 養 費 、特 定 療 養 費 、家 族 療 養 費 、特 別 療 養 費 、訪 問 看護療養費又は家族訪問看護療養費を含みます。 保 険 等 査 定増 減 が あ る場 合 の 留 意点 診 療 費 請求 に 係 る 査定 増 減 は 、そ の 通 知 があ っ た 日 の属 す る 事 業年 度 に 、その 差 額 を 診 療収 入 ご と に加 算 し 、 又は 減 算 し てく だ さ い 。 2 その他の収入金額(B欄) 次 の (1)から (7)ま での 収 入 金 額の 合 計 額 を記 載 し て くだ さ い 。 (1) 自 由診 療 収 入 自 由 診 療 に係 る 収 入 金額 を 記 載 して く だ さ い。 (2) 労 災保 険 診 療 収入 労 働 者 災害 補 償 保 険法 の 規 定 に基 づ く 診 療収 入 金 額 を記 載 し て くだ さ い 。 (3) そ の他 診 療 等 に係 る 収 入 (C 欄 ) 健 康 診 断収 入 、医 療相 談 収 入 、受 託 技 工 、検 査 料 等 収入 、嘱 託 収入 、診 断 書 等 の 文 書 収入 、室 料 の差 額 収 入 、介 護 保 険 法の 規 定 に 基づ く 収 入(社 会 保 険診 療 に 係 る 収 入 金 額 ( A 欄 ) に 記 載 す る 収 入 を 除 き ま す 。)、 往 診 料 な ど 、 (1)、 (2)及 び (4)以 外 の 診 療に 係 る 収 入金 額 を 記 載し て く だ さい 。 (4) 委 託事 業 に 係 る収 入 ( D 欄) 神 奈 川 県又 は 県 内 の市 町 村 か ら委 託 を 受 けた 医 療 、保健 指 導 又 は家 畜 衛 生に 関 す る 事 業を 行 っ た 場合 に お い て、こ れ らの委 託 事 業 が、法 人 事業税 の 減 免 の 対 象 と な ると き は 、 その 委 託 事 業に 係 る 収 入金 額 を 記 載し て く だ さい 。 な お 、減免 の 対 象 とな る 委 託 事業 の 範 囲 につ い て は、県 税 事 務 所へ お 問 い 合 わ せ く だ さい 。 ま た 、この 減 免 の 適用 を 受 け るた め に は、法 人 事 業 税の 申 告 書 の提 出 期 限 ま - 2 - で に 減 免 の対 象 と な るそ れ ぞ れ の委 託 事 業 につ い て 、減免 申 請 書 を県 税 事 務所 に 提 出 し てい た だ く 必要 が あ り ます 。 (5) 補 助金 各 種 補 助 金の 金 額 を 記載 し て く ださ い 。 な お 、法 人税 法 第 42条及 び 第 47条に 規 定 す る圧 縮 記 帳 の対 象 と さ れる 国 庫 補 助 金 等 が ある 場 合 は 、圧 縮 記 帳 によ り 損 金 の額 に 算 入 され た 金 額 に相 当 す る金 額 を 控 除 した 金 額 を 記載 し て く ださ い 。 (6) 受 取利 息 等 源泉所得税額と県民税利子割額を含む受取利息等の総額を記載してくださ い。 (7) 雑 収入 ( E 欄 ) 不 用 品 売却 収 入 、商品 販 売 収 入、電 話・ガス・寝 具等の 使 用 料 収入 、付 添人 に 係 る 給 食収 入 な ど 医療 事 業 に 付随 す る 収 入金 額 を 記 載し て く だ さい 。 収 入 金 額 につ い て の 留意 点 ① 土 地 等( 土 地 、 土地 の 上 に 存す る 権 利 及び 建 物 を いい ま す 。)の 譲 渡 益 、有 価 証 券 の 譲 渡益 又 は 評 価益 「 医 療 事業 以 外 の 事業 に 係 る 所得 金 額 」(② 欄 ) に 記載 し ま す 。こ の 場 合 にお い て 、土 地等 の 譲 渡 益に つ い て 法人 税 法 第 50条 及 び 租 税特 別 措 置 法第 3 章 第 6節 に 規 定 す る圧 縮 記 帳 等に よ り 損 金の 額 に 算 入さ れ た 金 額が あ る と きは 、当該 損金 の 額 に 算 入さ れ た 金 額に 相 当 す る額 を 土 地 等の 譲 渡 益 から 控 除 し てく だ さ い 。 ② 圧 縮 記帳 の 対 象 とな る 国 庫 補助 金 等 及 び保 険 金 等 の金 額 国 庫 補 助 金 等 及 び 保 険 金 等 の 金 額 か ら 法 人 税 法 第 42条 及 び 第 47条 に 規 定 す る 圧縮記帳により損金の額に算入された金額に相当する金額を控除した金額を 「 補 助 金 」欄 又 は 「 雑収 入 」 欄 に記 載 し ま す。 ③ 生 命 保険 金 、損害保 険 金 そ の他 こ れ に 類す る も の(② に 該 当 する も の を 除き ま す 。) 保険金等の金額から当該保険金等の額を限度として当該保険金等に係る事故 当 事 者 又 は当 該 事 故 当事 者 の 親 族等 に 支 払 った 金 額 を 控除 し た 金 額を 「 雑 収 入」 欄 に 記 載 しま す 。 ④ 従 業 員か ら 受 け 取る 給 食 収 入 給食収入から当該給食収入の額を限度として当該給食に係る材料費相当額を - 3 - 控 除 し た 金額 を 「 雑 収入 」 欄 に 記載 し ま す 。 な お 、 付添 人 の 給 食収 入 に つ いて も 、「 雑収 入 」 欄 に記 載 し ま す。 ⑤ 各 種 引当 金 及 び 準備 金 の 戻 入額 医 療 事業 に 係 る 収入 金 額 に 計上 し な い でく だ さ い 。 ⑥ 消 費 税の 額 消 費 税 の課 税 事 業 者で あ っ て、か つ 、税 込経 理 を し てい る 場 合 は、計 算の 基礎 と す る 収 入金 額 か ら 該当 金 額 に 係る 消 費 税 (地 方 消 費 税を 含 み ま す。) の 額 を控 除 し た 金 額を そ れ ぞ れの 欄 に 記 載し ま す。なお 、この 場合 、消費 税の 確 定 申 告書 の 写 し を 添付 し て く ださ い 。 ま た、簡易 課 税 制 度を 選 択 し てい る こ と によ っ て 生 じた 益 金 は「雑 収 入」の欄 に 記 載 し ます 。 ⑦ そ の 他の 留 意 点 法 人 税法 施 行 規 則別 表 4 で 加算 又 は 減 算し た 収 入 金額 に つ い ては 、計 算 の基 礎 と す る 収 入金 額 に 加 算又 は 減 算 して く だ さ い。 ※ そ の 他 の 収 入 金 額 の 各 欄 に 記 載 す る 収 入 金 額 等 の 具 体 例 に つ い て は 6 ペ ー ジ の「 計 算の基礎とする収入金額の計算の取扱一覧」を参照してください。 3 あん分率(G欄) あん分率は、『社会保険診療に係る所得金額』(④欄)の算定に用いるもので、次 の算式により求めてください。 社 会 保 険 診療 に 係 る 収入 金 額 ( A 欄 ) 医 療 事 業 等に 係 る 収 入金 額 (F 欄 ) 2 = 0.×××× (小数点第4位未満切上げ) ①欄から⑧欄まで(計算書上段部分) 1 所得金額(①欄) 地 方 税 法 施行 規 則 第 6号 様 式 別 表5 「 所 得 金額 に 関 す る計 算 書 」 ⑱欄 の 額 を 記 載 し て く ださ い 。 2 医療事業以外の事業に係る所得金額(②欄) 医 療 事 業 以外 の 事 業 に係 る 当 期 利益 又 は 当 期欠 損 の 額 を記 載 し て くだ さ い 。 - 4 - な お 、所得金 額 が 医 療事 業 と 医 療事 業 以 外 の事 業 と に 区分 さ れ て いな い 場 合 は、 そ れ ぞ れ の事 業 に 係 る売 上 金 額 等の 割 合 に より 区 分 し てく だ さ い 。 ※ 土 地 等の 譲 渡 損 益、 有 価 証 券の 譲 渡 損 益又 は こ れ らの 評 価 損 益の 額 が あ る場 合 は 、 そ の額 を 含 め て記 載 し て くだ さ い 。 3 社会保険診療に係る所得金額(④欄) 次 の 算 式に よ り 求 めて く だ さ い。( 小 数 点以 下 は 切 り上 げ て く ださ い 。) ○ 医 療 事業 の み を 行う 場 合 所 得 金 額 ( ① 欄 ) ×あ ん 分 率( G 欄 ) ○ 医 療 事業 と 医 療 事業 以 外 の 事業 を 併 せ て行 う 場 合 医 療 事 業 に 係 る 所 得 金 額 ( ③ 欄 ) ×あ ん分 率 ( G 欄 ) 4 欠損金又は災害損失金の当期控除額(⑥欄) 法 人 事 業税 の 課 税 所得 の 算 定 にお い て 計 算さ れ た 繰 越欠 損 金 の 当期 控 除 額 を記 載 し て く ださ い 。 こ の欄 に 記 載 する の は 、 法人 税 に お ける 繰 越 欠 損金 の 当 期 控除 額 で は あ りま せ ん の でご 注 意 く ださ い 。 5 委託事業により減免となる金額(⑦欄) 次 の 算 式に よ り 求 めて く だ さ い。 課 税 所 得 金額 ( ⑤ 欄 )× 委託事業に係る収入( D欄) その他の収入金額 ( B欄) な お 、減免 前 の 所 得金 額( 計 算書 の「 課 税所 得 金 額 」( ⑤ 欄 )-「 欠 損 金 又は災 害 損 失 金 の当 期 控 除 額」( ⑥ 欄 )の 金 額 )が零 以 下 の 場合 は 、記 載し な い で くだ さ い。 ※ ご 不 明な 点 に つ きま し て は 、申 告 書 の 提出 先 と な って い る 県 税事 務 所 ま でお 尋 ね く だ さ い。 - 5 - 計算の基礎とする収入金額の計算の取扱一覧 「その他の収入金額(B)」欄記載の際に参考にしてください。なお、「計上しない」に該当するものは、「社会保険診療に係る 収入金額(A)」欄、「その他の収入金額(B)」欄のいずれにも計上しません。 収入科目 その他の収入金額に計上する 備 計上しない 考 室料の差額収入 ○ 健康診断・受託医療収入 ○ 医療相談収入 ○ 利子補給金 ○ 診断書等文書収入 ○ 受託技工、検査料等収入 ○ 嘱託収入 ○ 委託事業に係る収入 ○ 「委託事業に係る収入(D)」欄に計上(減免対象にな らない場合は「その他診療等に係る収入(C)」欄に計 上) ○ 「補助金」欄に計上 各種補助金 「その他診療等に係る収入(C)」欄に計上 (圧縮後の金額) 受取利息配当金 ○ 保険等の配当金 ○ 付添人に係る給食収入 ○ 電話、ガス、寝具等の使用料収入 ○ 「受取利息等」欄に計上 従業員給食収益 社宅・寮収入 ○ (材料費相当額を超える部分) ○ (支払額を超える部分) 不要品売却収入 ○ 商品販売収入 ○ 「雑収入(E)」欄に計上 償却資産売却益 贈与・寄付金・受贈益等 その他の事業に係る所得 ○ (取得価額を超える部分) ○ (軽微な場合) ○ (軽微な場合) 法人税等の還付加算金 ○ 現金過不足 ○ 保険解約・満期返戻金 生命保険金・損害保険金 印紙等販売収入 ○ (支払保険料(※1)を上回る金額) ○ (支払額を上回る金額) (圧縮後の金額) ○ (販売差益の生じたもの) 企業年金払戻金 ○ 各種引当金及び準備金の戻入額 ○ 法人税等(※2)の還付金 ○ 医療事業に係る債務免除益 ○ 有価証券譲渡損益 - - 土地等譲渡損益 - - (※3) 「医療事業以外の事業に係る所得金額 (②)」欄に計上 ※1 当該年度の支払保険料ではなく、累計保険料です。 ※2 法人事業税や消費税も含みます。ただし、還付加算金は、雑収入に計上してください。 ※3 この一覧表に例示されていないものでも、一度経費として支出した後、その経費が過大であったため払い戻されたことに よる収入は、計上しないでください。 - 6 -

© Copyright 2026 Paperzz