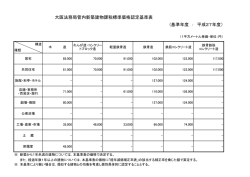

四半期報告 2011年4月 資産規模 2011年3月末時点で、8兆1,613億円(取得金額ベース)、1,862物件となった。※ 取得件数は53件、売却件数は22件であり、2期連続市場規模が拡大した。 取得時鑑定 キャップレート 5.8%(前期 5.7%) オフィスのキャップレートがすべての地域で上昇。 運用時 NOI利回り 5.8%(前期5.8%、対前期±0ポイント) 運用時NOI利回りは横ばい。 投資口の動向 ◆日本の株価の動向 東日本大震災や原油高騰の影響によるリスク回避指向から低調に推移。 ◆J-REIT指数の動向 代表銘柄は東日本大震災後一時下落したものの、その後回復したが、その程度は鈍い。 J-REIT資産規模 (3月末日時点) 物件数:1,862件 (前期 1,830件) +1,750億円※ (取得金額ベース) 資産総額(取得金額ベース):8兆1,613億円(前期 7兆9,863億円) 資産総額(鑑定評価額ベース):7兆6,283億円(前期 7兆5,400億円) +883億円 (取得金額ベース) 投資法人:35投資法人(前期 35投資法人) 取得: 53件 売却: 22件 2,038億円(取得金額ベース) (前期 352億円(売却金額ベース) (前期 15件 495億円) 12件 203億円) (P.5-6) 取得の動向 取得物件一覧(取得価格・取得時鑑定キャップレート等) (P.7-10) 売却の動向 売却物件一覧(売却価格・売却時NOI利回り等) (P.11-12) ※55ページに注記 TOREIT月次・四半期報告 年間購読料 157,000円 東急不動産株式会社 2011年4月四半期報告(2011.4.28) 1 無断転載を禁ず。「東急不動産J-REITシステム」(TOREIT)並びに本調査が提供する内容について万全を期してはおりますが、そ の正確性、完全性に関して保証するものではありません。本調査が提供する情報をご利用の際には、ご自身で当該情報の正確性に ついてご判断頂く必要があります。 Copyright (C) 2011 TOKYU LAND CORPORATION. All rights reserved. 四半期報告2011年4月 取得時鑑定キャップレート:5.8%(前期 5.7%) ◆エリア ◆アセットタイプ ◆オフィス ◆共同住宅 +0.1P 港・中央・千代田区:4.9% (前期4.9%) 地方:6.3% (前期6.4%) オフィス:4.9% (前期5.5%) 共同住宅:6.0% (前期6.0%) 港・中央・千代田区:4.7% (前期4.9%) 地方:5.8%(前期6.8%) 港・中央・千代田区:5.4% (前期なし) 地方:6.4% (前期6.2%) (P.13-16) 運用時NOI利回り:5.8%(前期 5.8%) ◆エリア ◆アセットタイプ ◆オフィス ◆共同住宅 ±0P 港・中央・千代田区:5.2%(前期5.2%) 地方:6.4%(前期6.5%) オフィス:5.8% (前期5.9%) 共同住宅:5.9%(前期5.8%) 港・中央・千代田区:5.2%(前期5.2%) 地方:6.4%(前期6.7%) 港・中央・千代田区:5.4%(前期5.2%) 地方:6.5%(前期6.5%) (P.17-20) 賃料水準: 月額 14,500円/坪(P.21) 稼働率: 95.2% 経費率: 26.9% NOI指数:年額 39,750円/㎡ (P.23) 期末総額指数: 2,405.46千円/坪 (P.22) (P.24) (P.25) 運用時NOI利回り(対前決算比較):5.9%(前決算6.0%) -0.1P ※ 最新決算を迎えた物件を抽出し、前回決算の値と比較しております。 ◆エリア ◆アセットタイプ ◆オフィス ◆共同住宅 港・中央・千代田区:5.3%(前決算5.4%) オフィス:5.8% (前決算6.0%) 港・中央・千代田区:5.2%(前決算5.3%) 港・中央・千代田区:5.6%(前決算5.5%) 地方:6.5%(前決算6.7%) 共同住宅:6.1%(前決算6.1%) 地方:6.5%(前決算6.8%) 地方:6.7%(前決算6.8%) (P.26-27) 賃料水準: 月額 14,050円/坪(P.28) 稼働率: 95.1% (P.29) 経費率: 27.8% (P.30) NOI指数:年額 38,380円/㎡ (P.31) 期末総額指数: 2,290.05千円/坪 (P.32) 各利回りは前期と比較して 上昇:赤、横ばい:黄色、低下:緑 で表示しております。 東急不動産株式会社 2011年4月四半期報告(2011.4.28) 2 無断転載を禁ず。「東急不動産J-REITシステム」(TOREIT)並びに本調査が提供する内容について万全を期してはおりますが、そ の正確性、完全性に関して保証するものではありません。本調査が提供する情報をご利用の際には、ご自身で当該情報の正確性に ついてご判断頂く必要があります。 Copyright (C) 2011 TOKYU LAND CORPORATION. All rights reserved. 四半期報告2011年 直近決算鑑定CR-前回決算鑑定CR: 4月 +0.2bp この半年間に鑑定CR(直接還元法還元利回り)は、0.2bp上昇した。 (P.33-35) ◆オフィス ◆共同住宅 ◆商業施設 ◆ホテル ◆倉庫 ◆底地 ◆産業施設 平均:7.4bp 平均:0.6bp 平均:14.1bp 平均:▲0.3bp 平均:10.7bp 平均:0.5bp 平均:13.8bp 平均:0.3bp 平均:▲0.3bp 平均:23.3bp 平均:0.0bp 平均:0.0bp 港・中央・千代田区: 港・中央・千代田区: 0.5bp 0.5bp 地方: 0.5bp 地方: 0.1bp ※ bp:ベーシスポイント、1bp=0.01% 各鑑定機関の評価受注件数:上位5社∗で79%を占める (P.36-40) 投資法人のアセットタイプ別に、鑑定機関の鑑定評価受注件数を一覧表示 ∗㈶日本不動産研究所、大和不動産鑑定㈱、㈱谷澤総合鑑定所、㈱中央不動産鑑定所、 森井総合鑑定㈱ ◆オフィス 1位: ㈶日本不動産研究所 2位:大和不動産鑑定㈱ 3位: ㈱谷澤総合鑑定所 ◆住宅 1位:大和不動産鑑定㈱ 2位:㈶日本不動産研究所 3位: ㈱谷澤総合鑑定所 ◆商業施設 1位: ㈶日本不動産研究所 2位:大和不動産鑑定㈱ 3位: : ㈱谷澤総合鑑定所 築年数別・延床面積別・テナント数別運用時NOI利回り ◆築年数別 ◆延床面積別 築年数の経過に伴い利回りは概ね上昇する傾向にある。 延床面積の大小による利回りの変化はあまり見られない。 (P.41-42) (P.43-44) ◆テナント数別 (P.45-46) オフィス:「10件以下」までは5.6~5.8%で推移しているが、「10件超」では6.0%まで上昇する。 共同住宅: 「10件超」の物件が約90%を占め、テナント数別の物件数に偏りがあるため 傾向把握は困難。 投資法人概要一覧表:投資法人別のポートフォリオ概要をとりまとめております。 名称、略称、証券コード、運用会社、主要株主、上場年月日、決算期、投資アセット、投資エリア、直 近物件数、資産総額(取得価額ベース)、資産総額(鑑定評価額ベース)、アセットタイプ別ポート フォリオ比率、エリア別ポートフォリオ比率、築年数区別、平均築年数(年)、全体延床面積区分、平 均延床面積(㎡)、取得時PML値区分、平均取得時PML値(%) (P.47-52) 東急不動産株式会社 2011年4月四半期報告(2011.4.28) 3 無断転載を禁ず。「東急不動産J-REITシステム」(TOREIT)並びに本調査が提供する内容について万全を期してはおりますが、そ の正確性、完全性に関して保証するものではありません。本調査が提供する情報をご利用の際には、ご自身で当該情報の正確性に ついてご判断頂く必要があります。 Copyright (C) 2011 TOKYU LAND CORPORATION. All rights reserved.

© Copyright 2026 Paperzz