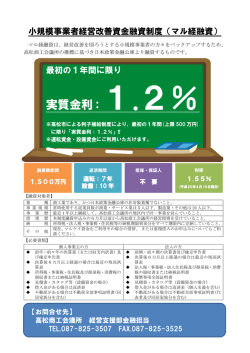

八洲学園大学紀要第 10 号(2014)、p.1 ~p.13

法人税法の利益積立金額と租税公課

河野 惟隆

The Taxes and Public Dues in Accumulated Earnings under Corporate Tax Law

KOHNO, Koretaka

キーワード:法人税中間分、納税充当金、法人税確定分、未納法人税、事業税

1、はじめに

本稿の目的は、法令で規定されている利益積立金額を構成している各項目と、別表五(一)で計算

される利益積立金額を構成している各項目とは、税を除いて、全く異なるが、にも拘らず、両者が同

値であることを、明らかにすることである。これを前提にして、別表四における ② 列、あるいは、

③ 列における斜線の意味を明らかにすることである。かような試みをなす理由は、従来の通説が、

同値であることを証明しておらず、又、斜線の意味を明らかにしていないからである。

かような目的を、別表四および別表五において、租税公課を明らかにすることを通して、達成する

ことにする。かような試みをなす理由は、別表四および別表五における租税公課の説明が、つまり、

利益積立金額のなかでの租税公課の説明が、従来の通説では不十分だからである。

(一)には、

「Ⅰ 利益積立金額の計算に関する明細書」と、

「Ⅱ 資

別表五は(一)と(二)を扱い、

本金等の額の計算に関する明細書」とがあるが、本稿では、 別表五(一)は、専ら前者を指すこと

にする。

租税公課としては、論ずる必要があるものを検討することにし、実はそれらは、租税公課の大

半であるが、論ずるまでもなく自明であるものは検討しないことにする。ただ、この論ずる必要があ

る理由は、展開の中で自ずと明らかであるので、事前に、一々、その理由を述べることはしないこと

にする。

以下では、様々な事柄に関して重複して述べることがあるが、それは異なる観点から述べていると

いうことを、予めお断りして置く。道府県民税の利子割は、道府県民税の中間に含めることにし、特

に取り出して論ずることはしないことにする。道府県民税と市町村民税の両者を一括して、県市民税

、別表五(二)および別表一につ

と略称したり、地方税と略称することもある。別表四、別表五(一)

いては、本稿の末尾の謂わば欄外の【付記】に掲示した国税庁ホームページの URL で確認できる。

2、別表四及び別表五(一)

1

法人税法第二十二条は、所得金額を下記の第2辺そして第3辺のように規定しているが、これを展

開すると、第4辺そして第5辺のようになる。

所得金額=益金-損金

=(収益-益金不算入+益金算入)-(原価・費用・損失-損金不算入+損金算入)

=(収益-原価・費用・損失)+(損金不算入+益金算入)-(損金算入+益金不算入)

=利益金総額+(損金不算入+益金算入)-(損金算入+益金不算入)

この第5辺は、法人税法施行規則別表四の ① 列の、最下行を除く、列の部分である。この部分

の合計を、最下行で、所得金額としているのである。最初の所得金額の規定の展開の帰結であるから、

合計を所得金額とするのは当然である。この最後の辺によって初めて所得金額が規定されるのではな

く、所得金額は、この列の計算を行う前に、謂わば事前に、規定されているのである。

この右辺の各項目を、次のように、留保と流出とに、分割する。

所得金額=(利益金留保+利益金社外流出)+(損金不算入流出+損金不算入留保+益金算入留保+

益金算入流出)-(損金算入流出+損金算入留保+益金不算入留保+益金不算入流出)

この式を次のように整理する。

利益金留保+(損金不算入留保+益金算入留保)-(損金算入流出+益金不算入流出)

=

所得金額

-{(利益金社外流出+損金不算入流出+益金算入流出)-(損金算入留保+益金不算入留保)}

この左辺は、別表四の ② 列の、最下行を除く、列の部分である。この最下行は、留保所得と規

定されている。右辺については、その中括弧の第2項は、中括弧の前のマイナス記号を含めて、別表

四の ③ 列の、最下行を除く、列の部分である。第1項の所得金額は、① の最下行の項目である。

結局、上記の等式は、② の留保所得が、① の所得金額を含めた、③ と同値であることを示して

いる。以下、① の所得金額を含めた、ということを前提にして、② と ③ は、同値である、と

いうことにする。

翻って、別表四において、① 総額という場合の、前の ① は列を示し、後の総額は利益金総額

の謂いであり、② 留保という場合の、前の ② は列を示し、後の留保は、利益金総額を二分割し

た、一方の利益金留保の謂いであり、そして、③ 社外流出という場合の、前の ③ は列を示し、

後の社外流出は、利益金総額を二分割した、他方の利益金社外流出の謂いである。従って、① 列は、

利益金総額から所得金額を算出するものであり、② 列は、利益金留保から留保所得を算出するもの

であり、そして、③ 列は、利益金社外流出から ② 列と同じく留保所得を算出するものである、

ということになる。決して、① 総額の総額は、総額を算出する列を表すものではないし、② 留保

の留保は、留保を算出する列を表すものではないし、③ 社外流出の社外流出は、社外流出を算出す

る列を表すものではない。

以下、

上式を構成している項目のうち、

租税公課に関連する項目について個別に述べることにする。

2

3

特に、② 列あるいは ③ 列にある斜線について意識的に述べることにする。該当項目の租税公課

については、ここでは列挙するだけで、後で詳述することにする。以下では、図表で述べることもす

る (図表については、私が作成した手書きのものを、鹿児島津曲学園の大園 恵一氏の御手を煩わ

し、パソコン上に記して頂いた。記して謝意を表したい)

。

損金不算入留保

左辺において項目として明記されている、つまり、② 列において金額が明記されている損金不算

入留保が、右辺において項目として明記されず、③ 列で斜線となっているのは、この項目は所得金

額に含まれており、所得金額から留保所得を算出する際には、計算不要だからである。図表は、6行

目の損金不算入留保が、3行目の利益金から6行目の利益金流出を削減した残額の利益金留保に、付

加されて、7行目の留保所得になることを示し、他方、4行目の所得金額から、7行目の留保所得を

算出する際に、6行目の損金不算入留保は計算不要であることを示す。

該当項目の租税公課

・損金の額に算入した法人税(中間申告分)

・損金の額に算入した道府県民税及び市町村民税(中間申告分)

・損金の額に算入した道府県民税利子割額(中間申告分)

・損金の額に算入した納税充当金。筆者注:図表において、納税充当金は、法人税だけ

でなく、事業税にも充当されることが予定されている。

損金不算入流出

右辺において項目として明記されている、つまり、③ 列において金額が明記される損金不算入流

出が、左辺において項目として明記されず、② 列で斜線となっているのは、この項目を法人は利益

金を算出する際に原価・費用・損失に算入し、利益金に含めないので、利益金留保から留保所得を算

出する際には、計算不要だからである。図表は、3行目の利益金から6行目の利益金流出を削減した

残額の利益金留保から、7行目の留保所得を算出する際に、6行目の損金不算入流出が計算不要であ

ることを示し、他方、4行目の所得金額から、6行目の損金不算入流出を削減すれば、7行目の留保

所得が算出されることを示す。

該当項目の租税公課

・損金の額に算入した附帯税、加算金、延滞金及び過怠税

・法人税額から控除される所得税額

・税額控除の対象となる外国法人税の額等

損金算入流出

左辺において項目として明記されている、つまり、② 列において金額が明記される損金算入流出

が、右辺において項目として明記されず、③ 列で斜線となっているのは、この項目は所得金額に含

まれておらず、所得金額から留保所得を算出する際には、計算不要だからである。

該当項目の租税公課

・納税充当金から支出した事業税等の金額(前期確定分)

法人自体が原価・費用・損失としているものが損金として容認されるもの

図表は、1行目の収益と10行目の原価・費用・損失との差額の3行目の利益金から、4行目の所

4

得金額を算出する際に、10行目の原価・費用・損失のうちの9行目の損金不算入が加算されるが、

9行目は、その損金不算入に、事業税(中間申告分)が含まれないことを、示す。

該当項目の租税公課

・事業税(中間申告分)

・利子分、但し、本稿では触れない。

次のように、先の式の両辺から法人税・県市民税を差し引き、従って、新たにマイナスの法人税・

県市民税を付け加えた左辺を、減と増に分割して移記したものが、別表五(一)の当期の増減の ②

減と ③ 増であり、これは当該事業年度の利益積立金額ということになっている。

[ 利益金留保+(損金不算入留保+益金算入留保)-(損金算入流出+益金不算入流出) ]-法人

税・県市民税

=

[所得金額

-{(利益金社外流出+損金不算入流出+益金算入流出)-(損金算入留保+益金不算入留保)}]-法

人税・県市民税

利益積立金額は、法人税法第二条第十八号で定義され、具体的には法人税法施行令第九条において

規定されており、以下では、これを法令で規定されている、と称することにする。この法令で規定さ

れている利益積立金額を構成する各項目と、上式の左辺の利益積立金額を構成する各項目とは、税を

除いて、全く異なる。にも拘らず、特に、上式の左辺を利益積立金額として良いのは、これが、法令

で規定されているものと同値だからである。すなわち、上式の右辺は、法令で規定されている利益積

立金額を示しており、上式が等式であることは、同値であることを示しているからである。翻って、

税を含まない、直前の式は、別表四を示しているが、右辺の ③ は、法令で規定されている、税を

除いた、利益積立金額を示し、左辺の ② は、それと同値の利益積立金額を示していることになる

(細部の差異の説明は省略することにする)

。

上記の両辺の法人税・県市民税は、図表では、7行目の留保所得から差し引かれる、8行目の当期

分・中間と当期分・確定の合計として示される。先にも述べたように、7行目の納税充当金は、法人

税だけでなく、事業税にも充当されることが予定されている。

留保所得-法人税・地方税=当該事業年度利益積立金額

図表では、7行目の留保所得から、8行目の当期分・中間と当期分・確定とを差し引いた残額とし

て、示される。

このように、留保所得から法人税・地方税が差し引かれた残額が、当該事業年度利益積立金額であ

ることに鑑み、あるいは、同じことであるが、当該事業年度利益積立金額に法人税・地方税を加えた

合計が、留保所得であることに鑑み、以下、本稿では、留保所得と当該事業年度利益積立金額とを、

交替可能なものとして、同一視してゆくことにする。

5

以下、各別表における個別の項目について述べることにする。図表との対応は、繰り返しになるの

で、省略することにする。

3、別表四における租税公課

3-1 損金に算入した法人税

これは当該事業年度の中間申告分であり、一般的に言えば、前年度実績に基づく見積額であり、損

金不算入額であり、所得金額を構成し、当期利益に加算されるものとして、別表四 ① 列の加算欄

に金額が明示される。納税額であるが、いわば仮の納税額でしかなく、強制的な預託金でしかなく、

基本的には、法人の留保額であり、利益金留保額から留保所得を算出する別表四 ② 列では、利益

金留保額に付加されるものとして、金額が明示される。

③ 列において斜線が引かれるのは、これは所得金額に含まれており、謂わば所得金額に含まれた

留保額なので、所得金額から留保所得を算出する時は、計算不要だからである。この斜線の意味は、

空つまり何も無いことを意味するのではなく、計算不要を意味するのである。

別表五(一)の未納法人税の ② 列に、① 列の期首現在利益積立金額と共に、△印を付して金

額が明示される。 減の ② 列に△印を付して金額が明示されることは、留保額を表すことを意味

している。別表四 ② 列から、損金不算入額として、移記されていることになる。

さらに、別表五(二)にも、法人税・当期分・中間の ⑤ 列の損金経理による納付に、移記され

ている。

厳密に言えば、「損金の額に算入した」 という表現は、誤りである。法人は、原価・費用・損失

に算入するとしても、それを税法が容認して損金算入とするか否かは、別の事柄であり、この場合は、

法人が単に原価・費用・損失に算入する、ということでしかなく、それを、

「損金の額に算入した」 と

いうのは、誤りである。厳密に言えば、原価・費用・損失 「に算入した」 とするのが正しい。そ

れを、損金不算入とするのである。以下、一々、詳しくは述べないが、ここでの指摘と同様の指摘が

可能である。

3-2 損金の額に算入した道府県民税及び市町村民税、損金の額に算入した道府県民税利子割額

これらは、県市民税と略称することにする。

この県市民税は、上述の法人税と全く同じ性格を有する。簡単に述べることにする。

別表五(一)の未納県市民税の ② 列の減に△印を付して金額が明示される。 減の ② 列に

△印を付して金額が明示されることは、留保額を表すことを意味している。別表四 ② 列から移記

されていることになる。

先にも述べたように、厳密に言えば、

「損金の額に算入した」 という表現は、誤りである。原価・

費用・損失 「に算入した」 とするのが正しい。

3-3 損金の額に算入した納税充当金

法人が見積もりによって算入するものであり、税法はそれを、原価・費用・損失とは認めないので、

損金不算入となる。所得金額を算出する別表四 ① 列に、当期利益に加えられるものとして、加算

6

に金額が明記され、法人に留保されているので、利益金留保額に付加されるものとして、留保所得を

算出する ② 列に金額が明示される。

先にも述べたように、厳密に言えば、

「損金の額に算入した」 という表現は、誤りである。原価・

費用・損失 「に算入した」 とするのが正しい。

③ 列において斜線が引かれるのは、これは所得金額に含まれており、謂わば所得金額に含まれた

留保額なので、所得金額から留保所得を算出する時は、計算不要だからである。この斜線の意味は、

空つまり何も無いことを意味するのではなく、計算不要を意味するのである。

これは、別表五(一) ③ 列の増に、そのまま移記される。

この別表五(一) ③ 列の増の意味について述べる。次の2項目の支出に充当することを予定し

ている。

・確定

別表五(一)の未納法人税 ③ 列の増の確定である。計算としては、③ 列の増において、当該

事業年度の損金不算入の納税充当金から、

当該事業年度の法人税の確定が、

差し引かれることになる。

納税充当金を、所得金額(の一部)と見做せば、当該事業年度の所得金額から、当該事業年度の税額

(の一部の確定)が支払われることになる。

後でも述べるように、当該事業年度の残りの中間は、別表四の 「損金の額に算入された法人税」

が移記された、別表五(一)の未納法人税の ② 列の減から、支払われる。移記されるのは損金不

算入なので、それを所得金額と見做せば、当該事業年度の中間も、当該事業年度の所得金額から支払

われている。

結局、別表五(一) ③ 列の増の、中間と確定は、当該事業年度の所得金額から支払われること

になる。後で別表一で見るように、当該事業年度の差引所得に対する法人税額を算出し、その後で、

まず最初に分割したのが中間で、残額が確定であり、分割は便宜的なので、結局、当該事業年度の所

得金額から、当該事業年度の差引所得に対する法人税額が支払わられることになる。

・事業税

当該事業年度の事業税の確定分で、翌事業年度に納める分である。これを充当金から納める。

翌事業年度の別表四の ① 列において、減算に、

「納税充当金から支出した事業税等の金額」 と

して計上されるが、事業税は損金算入が税法で容認されており、それを、損金不算入とされる納税充

当金から納めるので、同額を損金算入してよい、とされている。法人は、元々、事業税は、原価・費

用・損失に算入し、税法はこれを損金算入として認めるのであるが、当該事業年度中に納めず、当該

事業年度の期末後、二か月以内に納めるので、納税充当金から納めることになるだけのことである。

3-4 損金の額に算入した附帯税(利子税を除く)、加算金、延滞金(延納分を除く)及び過怠税

法人は、これらを原価・費用・損失に算入するが、これらは罰科金なので、税法では損金不算入と

し、利益金総額に加算し所得金額を算出することにして、別表四 ① 列に金額を明記する。これら

は、法人が利益金を算出する際に、法人に留保されないものとして原価・費用・損失に算入しており、

利益金留保から留保所得を算出する際には、計算不要なので、別表四 ② 列には斜線が引かれる。

この斜線の意味は、空つまり何も無いことを意味するのではなく、計算不要を意味するのである。

所得金額から留保所得を算出する際には、これらは所得金額に含まれているので、利益金社外流出

7

とともに、所得金額から削減されるものとして、別表四 ③ 列に金額を明記する。① 列では加算

項目であるが、③ 列では削減項目である。勿論、加算は利益金総額への加算であり、削減は所得金

額からの削減である。

これは、別表五(一)には移記されないが、それは明示的に移記されないということであって、謂

わば陰伏的には移記されているのである。つまり、② 列の合計の留保所得が、これらの金額だけ、

削減され縮小されている、という形で移記されるのである。

3-5 納税充当金から支出した事業税等の金額

先ず注意すべきは、ここの納税充当金は前年度までのものである。前年度までの充当金によって、

当該事業年度の事業税等を納めているのである。先の、3-3の、損金の額に算入した納税充当金は、

当該事業年度のものである。

この事業税等は、前年度に納付すべき事業税等の過不足分であり、ここでは不足分である。ただ、

事業税等は、仮に前年度に納付すべきものであっても、納付事業年度に支出するものとすることにな

っている。そして事業税等は、損金算入が認められているので、例え前年度の納税充当金から支出し

た場合であっても、つまり、謂わば前年度までの所得金額から支出した場合であっても、当該事業年

度の謂わば所得金額から減じることが、認められる。そこで、当該事業年度の所得金額の算出におい

ては、利益金総額に対しては、それから減算されるものとして、別表四 ① 列において金額が明示

され、留保所得の算出においては、利益金留保額から削減されるものとして、② 列に金額が明示さ

れる。

③ 列においては斜線が引かれて計算されない。それと言うのも、所得金額を算出する際に、事業

税等は減じられており、支出済みで流出しており、所得金額から留保所得を算出する時は、計算不要

だからである。この斜線の意味は、空つまり何も無いことを意味するのではなく、計算不要を意味す

るのである。

この ② 列の金額が、別表五(一)においては、当期の増減の ② 列の減に、移記される。納

税充当金の ② 列の減に金額が明示される。

3-6 法人税額から控除される所得税額、税額控除の対象となる外国法人税の額等

法人は、これらを、利益金総額を算出する際に、原価・費用・損失に算入するが、税法では損金不

算入として、別表四 ① 列に金額を明記する。これらは、利益金を算出する際に、減算しているの

で、利益金留保から留保所得を算出する際には、留保されていないものとして、計算不要なので、別

表四 ② 列には斜線が引かれる。

この斜線の意味は、

空つまり何も無いことを意味するのではなく、

計算不要を意味するのである。ゼロという意味ではない。

これらは所得金額に含まれているが、留保されていないので、所得金額から留保所得を算出する際

には、所得金額から削減されるものとして、別表四 ③ 列に金額が明示される。① 列では加算項

目であるが、③ 列では削減項目である。勿論、加算は利益金総額への加算であり、削減は所得金額

からの削減である。

これは、別表五(一)には移記されないが、それは明示的に移記されないということであって、謂

わば陰伏的には移記されているのである。つまり、② 列の合計の留保所得が、これらの金額だけ、

削減され縮小されている、という形で移記されているのである。

8

4、別表五(一)における租税公課

4-1 納税充当金・ ② 減の構成要素

・当該事業年度に納める前年度の確定分の未納法人税・未納道府県民税・未納市町村民税。

・前年度に納付すべき事業税等の不足分で、且つ、当該事業年度に納める分で、損金算入が認め

られる分。

4-2 納税充当金 ② 減と未納法人税・未納道府県民税・未納市町村民税・各 ② 減

前年度の確定分の未納法人税・未納道府県民税・未納市町村民税が当該事業年度に存在することが、

未納法人税・未納道府県民税・未納市町村民税・各 ② 減に△印を付して金額が明示される形で示

され、他方、前年度の確定分の未納法人税・未納道府県民税・未納市町村民税を、前年度までの納税

充当金で当該事業年度に納めることが、納税充当金 ② 減に金額が明示される形で示される。そし

て両者は相殺されるので、当該事業年度の利益積立金額には影響を及ばさない。

4-3 未納法人税等・ ② 減の構成要素

・当該事業年度に納めるべき前年度の確定分の未納法人税・未納道府県民税・未納市町村民税。

・当該事業年度に納めるべき当年度の中間申告分の未納法人税・未納道府県民税・未納市町村民

税。

未納法人税・ ② 減の構成要素について述べ、他についても、述べたことにする。

未納法人税・ ② 減の構成要素

・当該事業年度に納めるべき前年度の確定分の未納法人税。

・当該事業年度に納める当年度の中間申告分の未納法人税。しかし、別表四 ② において、中

間申告するが、損金不算入とされ、それから移記されるもの。これによって、次の、同じ行の ③

増の中間、が納められる。この過程が、別表五(二) の法人税・当期分・中間の行において、

当期中の納付税額・損金経理による納付⑤で金額が明記される。これによって、同じ行の当期発

生税額②が納められる。

4-4 未納法人税等 ③ 増の中間・確定

中間

別表一の、当該事業年度の計算で決定された、差引所得に対する法人税額のうち、まず最初

に分割した、当該事業年度の中間申告額と同額の、中間申告分の法人税額である。

確定

上の残額の、別表一の 、差引確定法人税額である。

差引所得に対する法人税額が、法人税法施行令第九条で規定されている税額であり、別表五(一)

の枠外で規定されている、中間分、確定分法人税県市民税の合計

の法人税なのである。

改めて、別表一の、差引所得に対する法人税額について述べることにする。

9

当該事業年度の法人税額

別表一

差引所得に対する法人税額

これは、当該事業年度の法人税額である。計算された決定額である。

中間申告分の法人税額

これは、上の、差引所得に対する法人税額のうち、既に中間申告した税額と同額である。差引所得

に対する法人税額から、先ず、既に中間申告した税額と同額を取り、残額を、次の差引確定法人税額

としているのである。差引所得に対する法人税額の計算が決定される前に、この 中間申告分の法人

税額が決定されるのではない。既に中間申告した税額と同額を、謂わば新たに、中間申告分の法人税

額と規定しているのである。既に中間申告した税額は確定しているが、それを、中間申告分の法人税

額としているのではない。

差引確定法人税額

上で述べたように、これは、差引所得に対する法人税額から、先ず、既に中間申告した税額と同額

を取った後の、残額である。差引所得に対する法人税額と、中間申告分の法人税額とが決定された後

に、結果的に決定されるものであり、両者ナカリセバ決定されないものである。

このような別表一の中間・確定が、移記されて、未納法人税等 ③ 増の中間・確定となっている

のである。

4-5 未納法人税等 ・ ④ 差引翌期首現在利益積立金額

手続き上は未納だが、計算上は当該事業年度のものとして行われている。直ぐ上で述べたように、

未納法人税等・当期の増減 ③ 増・確定に、△を付して計上してあり、このことは、計算上は当期

の法人税等は、当期の所得金額そして留保所得から差し引かれることを示している。具体的には、納

税充当金 ③ 増から、差し引かれることになる。

5、別表五(二)における租税公課

5-1 法人税・(最初の行の前事業年度確定分)・ ① 期首現在未納税額

この括弧()は、筆者が付けたものである。これは、同じ行の、③ 充当金取崩しによる納付によ

って納められる。充当金は、前事業年度の、謂わば所得金額なので、この納付は、当該事業年度の利

益積立金額には影響を及ぼさない。

5-2 法人税・当期分の中間・確定

これらは、それぞれ、② 当期発生税額に金額が明記され、その計の金額が明記されている。ただ、

先に別表一において明らかにしたように、それぞれの金額が最初に定められ、次に両者の計が算出さ

れるのではなく、逆である。計と称される金額が最初に定められ、次に、その一部が先ず中間として

分割され、残額が確定として定められるのである。

中間の ⑤ 損金経理による納付

これは、法人が中間申告額を、原価・費用・損失に算入する金額で、これを税法は損金不算入とす

るものである。これは謂わば所得金額をなすので、この所得金額から、② 当期発生額が納められる、

10

ということになる。

確定の ⑥ 期末現在未納税額

これは、翌事業年度の ① 期首現在未納税額となり、③ 充当金取崩しによる納付によって、納

められることになる。この充当金は、当該事業年度の納税充当金であり、謂わば当該事業年度の所得

金額なので、期末現在未納税額は、計算上は、当該事業年度の所得金額から納められるのである。手

続き上、翌事業年度に、しかも期首から 2 か月以内に、納められるだけでしかない。

以上の5-1と5-2とは、別表五(一)と別表一から、移記されたものである。従って別表五(二)

が、別表五(一)の記述のために必要であるということはない。

道府県民税と市町村民税も、法人税と同様なので、省略することにする。

5-3 事業税・(最初の行の前事業年度確定分)・ ② 当期発生税額

この括弧()は、筆者が付けたものである。これは、同じ行の、③ 充当金取崩しによる納付によ

って納められる。充当金は、前事業年度の、謂わば所得金額なので、この納付は、当該事業年度の利

益積立金額には影響を及ぼさない。

ただ、充当金は損金不算入とされるもので、他方、事業税は損金算入が容認されるものなので、当

該事業年度において、事業税納付額について、損金算入が容認される。この点は、別表四において金

額が明記される。別表五(一)では、納税充当金の ② 減に金額が明示される。

5-4 事業税・当期中間分

・当期発生税額 ②

・損金経理による納付 ⑤

法人は、当期中間分を、原価・費用・損失として算入し、利益金総額を算出するが、税法は、その

算入を認め、損金として算入として良い、としている。法人が、損金としていないものを税法が損金

算入として認める、というのではなく、法人が元々、原価・費用・損失として算入しているものを、

税法が、其の儘、認める、のである。これを、税法は、損金経理による納付と称しているである。図

表では、10行目の原価・費用・損失のうち、9行目の損金不算入に含められないものとして、9行

目で示される。

別表四の①、②、③では、明示的には表現されず、次のように、謂わば陰伏的に存在している。

① 利益金総額が、この金額だけ縮小されている、という形で表現されている。

② 利益金留保が、この金額だけ縮小されている、という形で表現されている。

③ 削減し、付加する対象の所得金額が、この金額だけ縮小されている、という形で表現されている。

別表五(一)の、② 減と③ 増とに移記される、別表四 ② の利益金留保の合計が、この金額

だけ縮小されている、という形で表現されている。つまり、ここには金額が明記されることは無い。

これは、事業税の中間分が存在しないことを示すものではなく、縮小されている、という形で、存在

しているのである。

11

5-5 その他・損金不算入のもの・加算税及び加算金・延滞税・延滞金(延納分を除く)・過怠税

② 当期発生税額に金額が明記される。他方、法人はこれらを原価・費用・損失に算入するが、税

法は損金不算入とし、謂わば当該事業年度の所得金額とする。その所得金額から納めることを、⑤ 損

金経理による納付と称しているのである。

5-6 損金経理による納付

・法人税・当期分・中間(道府県民税と市町村民税は、法人税と同じなので、両者は法人税で論じた

ことにし、特に論ずることはしないことにする)

、その他・損金不算入のもの・加算税及び加算金・延

滞税・延滞金・過怠税

この場合の、損金経理による納付とは、法人は、これらの税を、原価・費用・損失に算入するが、

税法はそれを認めず、損金不算入とし、従って法人は、その損金不算入による所得金額によって、②

当期発生税額を、納めるという意味である。

しかし、損金という用語は、原価・費用・損失に算入するか否かに係わる用語であり、所得金額に

よる税の納付に使用するのは、誤用である。

・事業税・当期中間分

この場合の、損金経理による納付とは、法人は、この税を、原価・費用・損失に算入するが、税法

はそれを認め、② 当期発生税額を、納めるという意味である。

損金という用語は、原価・費用・損失に算入するか否かに係わる用語であり、この場合は、用語の

正しい使い方になっている。

6、おわりに

本稿の骨子を、別表毎に述べれば、次のようになる。

別表四

・損金の額に算入した法人税、損金の額に算入した道府県民税及び市町村民税、損金の額に算入した

道府県民税利子割額、損金の額に算入した納税充当金

これらの項目について、

③ の列が斜線となっているのは、

これらの項目は損金不算入留保であり、

既に所得金額に含まれており、所得金額から留保所得を算出する時には、計算不要だからである。

・損金の額に算入した附帯税、加算金、延滞金及び過怠税

この項目について、② の列が斜線となっているのは、この項目は損金不算入流出であり、利益金

を算出する際に既に流出として計算済みであり、利益金留保から留保所得を算出する時には、計算不

要だからである。

・納税充当金から支出した事業税等の金額

この項目について、③ の列が斜線となっているのは、この項目は損金算入流出であり、所得金額

を算出する際に既に減算されており、所得金額から留保所得を算出する時には、計算不要であるから

である。

・法人税額から控除される所得税額、税額控除の対象となる外国法人税の額等

直ぐ上の附帯税等と同じく、これらの項目について、② の列が斜線となっているのは、この項目

12

は損金不算入流出であり、利益金を算出する際に既に流出として計算済みであり、利益金留保から留

保所得を算出する時には、計算不要だからである。

・事業税・中間申告分

これは、利益金及び所得金額が、この金額だけ縮小されている、という形で謂わば陰伏的に存在し

ていることになる。

別表五(一)

未納法人税等・未納法人税について、③ 増において、中間に金額を明記するのは、敢えて言えば

誤りである。この中間は、未納ではなく、納付済だからである。② 減に金額が明記されている、損

金不算入とされる中間申告分によって、それと同額が、③ 中間として納付されるからである。

又、③ 増において、未納として、確定に金額を明記するのは、敢えて言えば誤りである。この確

定は、手続き上は未納ではあるが、計算上は、決定されていて既決だからである。計算上は、当期の

増減の ② 減と ③ 増の全体の中で、差し引かれるもの、つまり、納付されるものとして決定さ

れているからである。計算上は、具体的には、納税充当金の ③ 増から、差し引かれ、納付される

ことが、決定されていて、事実上、納付済みになっているからである。手続きよりも、決定が、そし

て事実上の納付済みが、最優先さるべきである。

別表五(二)

法人税・当期分・中間やその他・損金不算入のもの・加算税等について、② 当期発生額に対する

納付を、⑤ 損金経理による納付と解し、事業税・当期中間分の場合と同一視するのは、誤りである。

後者の場合が正しく、前者は所得金額による納付なので、誤りである。

参考文献

岡村 忠生 [2007] 『法人税法講義(第 3 版)

』 成文堂。

金子 宏 [2009] 『租税法(第 14 版)

』 弘文堂。

河野 惟隆 [2001] 『法人税法別表四の新解釈』 税務経理協会。

河野 惟隆 [2009] 『法人税法の研究』 税務経理協会。

酒井 克彦 [2012] 『裁判例からみる法人税法』 大蔵財務協会。

鈴木 基史 [2009] 『最新法人税法』 中央経済社。

谷口 勢津夫 [2010] 『税法基本講義』 弘文堂。

中村 利雄 [1990] 『法人税の課税所得計算(改訂版)

』 ぎょうせい。

成松 洋一編著 [2010] 『法人税申告書の書き方』 大蔵財務協会。

成道 秀雄編著 [2009] 『新版 税務会計論(第 2 版)

』 中央経済社。

水野 忠恒 [2011] 『租税法(第 5 版)

』 有斐閣。

【付記】別表四、別表五(一)、別表五(二)および別表一については、国税庁のホームページでも確

認することができる。参考までにその URL を掲げておく。

国税庁ホームページ

申告・納税手続>税務手続の案内>法人税>[手続名]法人税の申告(法

人税申告書別表等)

http://www.nta.go.jp/tetsuzuki/shinsei/annai/hojin/shinkoku/01.htm

(受理日:2014 年 3 月 30 日)

13

14

© Copyright 2026 Paperzz