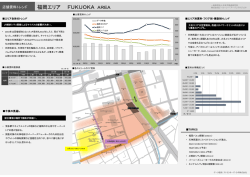

■13エリアの1F賃料水準 *=半期の募集件数が合計30件以下のエリア 店舗賃料トレンド 2016 春 全体的には横ばい∼上昇傾向が続くが、 プライムエリアは落ち着きも インバウンド客の増加も背景に出店需 要は旺盛、開発計画も多くみられる 各エリアの1F賃料ランキングは1位が銀座で不変であったが、 新宿と表参道で順位が入れ替わった。高額募集事例の増加か ら横浜が4位にランクアップ。心斎橋・福岡など、インバウン ド客の多いエリアで前期比10%超えとなった。 1.調査概要 • 本調査は、東京都内5エリア及び地方主要都市8エリア(全13エリア)について、過去3年間に わたって店舗公募賃料データを収集し、店舗賃料トレンドを分析したものである。 2.データ及び分析の概要 バウ ド客が過去最多を 録 中 訪 多 インバウンド客が過去最多を記録する中、訪問の多いエリア はインバウンド客の取り込みを狙った出店需要が旺盛、それ • 採用する公募賃料データについては、スタイルアクト株式会社と株式会社ビーエーシー・アーバ ンプロジェクトが提供する「ReRem(リリム)」による店舗公募賃料データを一般財団法人日本 不動産研究所及び株式会社ビーエーシー・アーバンプロジェクトが集計したものである(集計 データ)。 に伴い賃料上昇トレンドが続いているが、銀座、新宿等のプ ライムエリアではやや落ち着きを見せている。インバウンド • 対象データは、一部異常データや重複データは削除している。 客の推移や消費動向には今後も注目したい。 • サンプル平均ではなく面積加重平均で賃料単価を算出している。 順位 • 店舗公募賃料単価には、別途徴求される場合の共益費は含まれていない。 店舗公募賃料単価には 別途徴求される場合の共益費は含まれていない • マップ内の1F賃料については実際の相場感(優良物件については公募に至らず比較的高額で決定 されることも多い)を表示している。 3.免責事項等 • 本資料に記載した見通し、予測、意見等は、本資料の作成日現在のものであり、今後予告なしに 変更されることがある。 • 不動産は個別性が非常に強い資産であることから、個別の不動産の賃料水準を示すものではない。 • 本調査の複製・改変・翻訳等の利用を禁じる。本調査の内容については十分に正確を期している 本調査の複製 改変 翻訳等の利用を禁じる 本調査の内容については十分に正確を期している が、内容の誤りや不正確に起因するいかなる損害や損失についても責任を負わない。 4.調査の内容に関してのお問い合わせ先 • 本調査に関するお問い合わせ及び追加調査ご依頼の連絡先は以下のとおり。 ○一般財団法人日本不動産研究所 商業施設専門チーム 証券化部 商業施設専門チ ム 担当:谷口、古山、水野、梅本 電話番号:03-3503-5377 ○株式会社ビーエーシー・アーバンプロジェクト 電話番号:03-5728-3538 担当:中島、内嶋 情報データ提供 ○スタイルアクト株式会社 電話番号:03-3221-2556 ■13エリアの1F賃料ランキング エリア 15年上半期 円/坪・月 15年下半期 前期比 大部分のエリアで募集件数が減少しており需要>供給の構図 1 銀座 ¥63,900 ¥51,800 81% がみてとれる。新たな開発計画の発表や再始動も多く、全体 2 新宿 ¥42,900 ¥47,200 110% 感として店舗市況は堅調。 3 表参道 ¥44,300 ¥42,400 96% 149% 4 横浜 ¥25,100 ¥37,300 札幌(大通 ) 名古屋(栄) 福岡(天神) 仙台 大 札幌(大通り)、名古屋(栄)、福岡(天神)、仙台は、大 5 渋谷 ¥37,600 ¥31,300 83% 規模商業施設を有する駅前エリアとの対決構図が確立されて 6 心斎橋 ¥25,300 ¥28,000 111% おり対象エリアと駅前エリアの開発計画及び客足の動向に注 7 京都 ¥30,300 ¥25,100 83% 目。 8 池袋 ¥29,000 ¥24,900 86% 9 神戸 ¥20,000 ¥24,400 122% 仙台は、復興特需の影響も落ち着きを見せ、現在は概ね安定 10 福岡 ¥21,800 ¥24,400 112% 的なトレンド。 11 仙台 ¥21,800 ¥18,500 85% 12 名古屋 ¥19,900 ¥15,200 76% 13 札幌 ¥13,400 ¥12,800 96%

© Copyright 2026 Paperzz