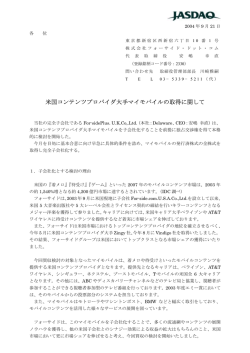

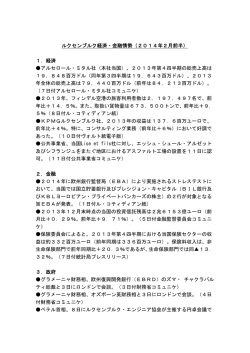

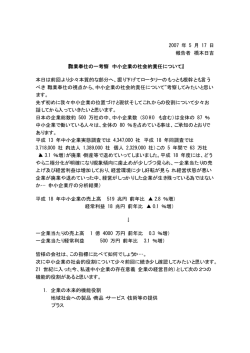

第5章 次世代に向けた海外マーケットおよび主要プレーヤーの動向 Ⅱ . 海外主要オペレータの動向 キーポイント ■全米大手事業者統合で大再編に動く米国市場。固定系/ CATV 事業者との連携が焦点に ■寡占のフランス市場にも MVNO の波。欧州で 2004 年から始まった UMTS が“正念場”へ ■秒読みに入るも事業者再編課題のクリア後となる中国 3G 開始。当初規模は 1000 万~ 2000 万 1. 米国における携帯電話市場概況とオペレータの動向 図表1 米国における携帯電話加入者数推移(1991年~2004年) 㪈㪍㪇㪅㪇㩼 㪉㪇㪃㪇㪇㪇 㪈㪏㪃㪇㪇㪇 㪈㪋㪇㪅㪇㩼 ടᢙ ೨ᐕᲧ 㪈㪍㪃㪇㪇㪇 㪈㪉㪇㪅㪇㩼 㪈㪋㪃㪇㪇㪇 㪈㪇㪇㪅㪇㩼 㪈㪉㪃㪇㪇㪇 㪏㪇㪅㪇㩼 㪈㪇㪃㪇㪇㪇 㪏㪃㪇㪇㪇 㪍㪇㪅㪇㩼 㪍㪃㪇㪇㪇 㪋㪇㪅㪇㩼 㪋㪃㪇㪇㪇 㪉㪇㪅㪇㩼 㪉㪃㪇㪇㪇 㪇㪅㪇㩼 ೨ᐕᲧ 㪇 ਁട 㪈㪐㪐㪈ᐕ 㪈㪐㪐㪉ᐕ 㪈㪐㪐㪊ᐕ 㪈㪐㪐㪋ᐕ 㪈㪐㪐㪌ᐕ 㪈㪐㪐㪍ᐕ 㪈㪐㪐㪎ᐕ 㪈㪐㪐㪏ᐕ 㪈㪐㪐㪐ᐕ 㪉㪇㪇㪇ᐕ 㪉㪇㪇㪈ᐕ 㪉㪇㪇㪉ᐕ 㪉㪇㪇㪊ᐕ 㪉㪇㪇㪋ᐕ 単位:万加入 年 加入数 前年比 1991年 1992年 1993年 1994年 1995年 1996年 1997年 1998年 1999年 2000年 2001年 2002年 2003年 2004年 出典:各社資料をもとに情報流通ビジネス研究所作成 (1) 米国携帯電話市場の概況 2001~2002年頃に対し、 前年比ベースでは2003年からはやや 盛り返してきた感がある。 その背景には、 MVNOの本格的な登 ①大手4社への収斂とオペレータ再編 場によるプリペイドユーザーの増加、 あるいは今までポストペイ 2004年末における米国の携帯電話加入者は、 対前年比約 ド方式の加入形態では利用できなかったユーザー層 (例えば、 15%増の1億7916万加入となり、 純増ベースでは前年度の1 クレジットカード未加入層や少数民族層など)にも、 携帯電話 億5520万から約2400万となった。 下落傾向の予兆を見せた を利用できる環境が整いつつあることなどが挙げられよう。 モバイルインターネット要覧 2006 305 第5章 次世代に向けた海外マーケットおよび主要プレーヤーの動向 図表2 米国主要オペレータのシェア推移(2001年~2004年) 㪈㪏㪃㪇㪇㪇 䉲䊮䉩䊠䊤䊷䊶䊪䉟䊟䊧䉴 㪘㪫䋧㪫䊪䉟䊟䊧䉴 䊔䊤䉟䉹䊮䊶䊪䉟䊟䊧䉴 䉴䊒䊥䊮䊃㪧㪚㪪 㪫㪄䊝䊋䉟䊦㪬㪪㪘 䈠䈱ઁ 㪈㪍㪃㪇㪇㪇 㪈㪋㪃㪇㪇㪇 㪈㪉㪃㪇㪇㪇 㪈㪇㪃㪇㪇㪇 㪏㪃㪇㪇㪇 㪍㪃㪇㪇㪇 㪋㪃㪇㪇㪇 㪉㪃㪇㪇㪇 㪇 ਁട 㪉㪇㪇㪈ᐕ 㪉㪇㪇㪉ᐕ 㪉㪇㪇㪊ᐕ 㪉㪇㪇㪋ᐕ 米国オペレータシェア(2004年末) 年 シンギュラー・ワイヤレス シェア 前年比 ベライゾン・ワイヤレス シェア 前年比 AT&Tワイヤレス シェア 前年比 スプリントPCS シェア 前年比 T-モバイルUSA シェア 前年比 その他 シェア 前年比 加入者数 シェア 2001年 2002年 2003年 前年比 出典:各社資料をもとに情報流通ビジネス研究所作成 306 モバイルインターネット要覧 2006 2004年 みほん 第5章 次世代に向けた海外マーケットおよび主要プレーヤーの動向 人口普及率では、 約61.8%に達しており、 欧州各国に比してそ の水準は低いが、 マーケットのフェーズは成長期から成熟期へ と確実に進みつつある。 ただし、 先のプリペイドユーザーの増加 など、 多国民族で形成されている国家であることや、 民族間に おける貧富の格差など、 多様性な需要という市場特性を踏まえ れば、 オペレータの需要開拓戦略次第でさらに掘り起こせる余 地は、 残っているものと考えられる。 2004年~2005年の米国市場におけるエポックは、 プリペイ ド方式の浸透や多様なMVNOの登場とその増加、 ディズニー など大手によのMVNO参入本格化、 CATV事業者との連携に よる統合サービスへの進出などが挙げられるが、 やはり一番大 きいのは、 全米をカバーする大手携帯電話オペレータの再編が 進んだことである。 米 国の 携 帯 電 話 市 場 は、広 大 な国 土を734の 「CMA」 (Cellular Market Area:地域市場)に分割、 CMA単位で 免許が付与され、 3~5社程度の事業者が競合する、 ユニーク な規制の下にある。 ベライゾン・ワイヤレスやシンギュラー・ワ イヤレス、 スプリント、 T-モバイル、 ネクステルのように全国規模 でサービスを提供するオペレータが存在する一方、 オールテル やメトロPCSなど、 地域限定でサービスを提供するオペレータ 数が圧倒的に多く、 2004年末まで上位4社以外の 「その他事業 者」 のシェアは市場の1/4を占めていた (図表2) 。 しかし これまで事業者の再編は、 もっぱら広域サービスを行う大 手事業者が地域事業者を統合するケースがほとんどだったが、 2004年~2005年にかけては、 2つの大手事業者が統合され たことで、 市場環境は大きく変貌した。 1つは、 言うまでもなく、 2004年10月に完了した全米第2位の シンギュラー・ワイヤレスによる、 第3位AT&Tワイヤレスの買 収で、 これによりシンギュラー・ワイヤレスは、 加入者数でベライ ゾン・ワイヤレスを抜き首位に立った。 もう1つが、 2005年8月に完了した全米3位のスプリントと第5 位のネクステルコミュニケーションズとの合併である。 2005年 8月に発足した新会社スプリント・ネクステルは、 シンギュラー・ ワイヤレス、 ベライゾン・ワイヤレスに次ぐ全米第3位の位置を 確固たるものにした。 この時点で、 第4位のT-モバイルを含めた、 上位4社の市場シェアは85%となり、 寡占傾向が一気に進展す ることになった (図表3) 。 このほか、 2005年1月には地域通信事業者オールテルが、 同 じく地域系の携帯通信事業者ウエスタン・ワイヤレスの買収を 発表、 加入者数1000万を超える全米5位の事業者に浮上して いる。 図表3 米国大手携帯電話オペレータの再編と加入者数(2004年9月および2005年9月) 出典:情報流通ビジネス研究所 モバイルインターネット要覧 2006 307 みほん 第5章 次世代に向けた海外マーケットおよび主要プレーヤーの動向 ②米国でのW-CDMA展開 こうした市場再編成が進んだ要因の1つに、 3Gサービスの本 格化が挙げられる。 トリガーといえるのが、 2004年のベライゾ ン・ワイヤレスによるCDMA2000 1X EV-DOの主要都市へ の展開である。 平均データ通信速度500kbps、 さらに周波数利 用効率がW-CDMAの数倍に及ぶこの新システムの登場により、 日本や欧州に比べ立ち後れが指摘されていたモバイルデータ 通信市場の一気に浮上する可能性が強まった。 対抗サービス が投入できなければ、 ベライゾン・ワイヤレスによる新市場の独 占を許すことにもなりかねない。 さらに、 番号ポータビリティの 下では、 サービスの格差は加入者の大量流出につながりかね ない。 収を発表している。 傘下にベライゾン・ワイヤレスを持つベライ ゾンコミュニケーションズを抜き、 米通信市場で首位に立った。 2005年2月、 ベライゾンコミュニケーションズが長距離通信会 社のMCIの買収を発表したことと合わせ、 AT&T分割によって 誕生した地域通信事業者を主役とする、 米通信業界の 「再々編」 を象徴する出来事となった。 AT&Tワイヤレスとの買収によって、 米国携帯電話市場で首 位に立ったシンギュラー・ワイヤレスだが、 ボーダフォンやT-モ バイルとの競合の結果、 買収金額は410億ドル (約4兆円)にま で膨れ上り、 アナリストなどは資金回収に対する懸念を表明し ていた。 だが、 シンギュラーの収益の改善は、 意外と早く進んでいるよ こうした危機感から、 スプリント・ネクステルも2005年7月か らEV-DOの導入をスタートさせている。 また、 シンギュラー・ワ イヤレスは2006年からのW-CDMAの本格展開を表明した。 加 えて、 3Gの展開について方針を表明していなかったT-モバイル も、 W-CDMAの導入を表明している。 これら3Gシステムの導入には、 10億ドルから数十億ドルの 投資が必要となる。 また、 音声サービス以外のコンテンツ、 ソ リューションのコンテンツ展開には、 一定の企業規模が必要と なる。 統合の背景には、 新しい競争環境への対応を図る意味も ある。 このように3Gサービスの普及は、 地域事業者の統合・系 列化をさらに推し進めることになっていくものと思われる。 ITUで は、 CDMA2000 1X RTTやEDGEに つ い て、 IMT-2000の無線システムとして認定しているが、 最近の米国 メディアには、 EV-DO、 W-CDMA/HSDPAの導入を3Gの本 うである。 2005年第3四半期には、 合併前のシンギュラー・ワイ ヤレスとAT&Tワイヤレスの前年同期実績の合算を56%上回 る、 2億2200万ドル (約260億円) の最終利益を計上している。 そ のため、 予想を1年繰り上げて2005年中の黒字化の可能性も報 じらるようになった。 収益の改善が進んだ理由の1つは、 2004年10月の統合以降、 加入者の獲得が順調に進んでいることにある。 さらに、 有力プレ イヤーのAT&Tワイヤレスが市場から消えたことで、 競争が緩 和され、 販促費用の低減が図れたともいわれている。 もちろん これらの恩恵は、 他の事業者も享受したことになる。 また、 上半期に従業員1万5000人以上を削減するなどのリス トラが進められたことや、 販売網の統合・整理が進んだことな どが、 収益改善の要因として挙げられる。 格展開として報じることが多い。 「CDMA2000 1X RTTや ②AT&T買収の隠れた狙いはW-CDMA用帯域 EDGEは2.5Gとみなす」ということだが、 市場の実情を反映し シンギュラーによる旧AT&Tの買収の狙いは、 一義的には規 ているともいえるので、 本稿でも3Gをこの意味で用いることに 模のメリットの追求にあるが、 もう1つ隠れた狙いとして見逃せ する。 ないのが、 3G展開に向けた周波数帯を確保する意味があった ことである。 (2) 米国における主要携帯電話オペレータの動向 3Gのインフラ整備で他社に先行するベライゾン・ワイヤレ スへの対抗策として、 旧AT&Tワイヤレスは、 アナログAMPS ①新生シンギュラー・ワイヤレス、 早くも黒字に? の後継システムとして導入したUS-TDMA ( IS-136)を、 まず 2004年10月、 FCCと司法省は、 全米第2位の携帯電話事業 GSM/GPRSに移行させた上で、 2004年までにGPRSの拡張 者シンギュラー・ワイヤレスによる第3位のAT&Tワイヤレスの 仕様であるEDGEの全米ネットワークの構築を完了させた。 買収を承認した。 これにより、 2月から進められてきた両社の合 さらに2004年7月には、 W-CDMA (UMTS) による3Gサービ 併手続きが完了、 シンギュラー・ワイヤレスは、 4210万のベライ スをデトロイト、 フェニックス、 サンフランシスコ、 シアトルの4都 ゾン・ワイヤレスを上回る4760万人の加入者を擁するトップキャ 市で開始している。 リアとして新たなスタートを切った (2004年9月末時点) 。 これには、 CDMA2000 1X RTTの全米展開を終え、 EV- 2005年1月には、 シンギュラーの60%の株式を保有する、 地 DOの本格展開へ歩を進めるベライゾンに対し、 通信速度が 域通信2位のSBCコミュニケーションズが、 AT&T本体の買 CDMA2000 1X RTT相 当 の100~130kbpsに 過 ぎ な い 308 モバイルインターネット要覧 2006 みほん 第5章 次世代に向けた海外マーケットおよび主要プレーヤーの動向 EDGEで競争することは、 困難だという判断があったものと思 われる。 GSM/GPRSを主力とするシンギュラーも、 2004年夏までに EDGEの全国展開を終えていたが、 2004年5月に2006年から のW-CDMAの本格展開を表明している。 シンギュラー・ワイヤレスと旧AT&Tワイヤレスの両社にとっ て、 W-CDMAを導入する上での最大のネックは運用周波数の 確保にあった。 日本や欧州では3G用向けに2GHz帯の共通帯 域が確保され、 事業者に割り当てられたが、 米国ではこの帯 域の大半を1990年代の半ばに、 地域市場単位で入札によって PCS事業者に売却してしまっている。 FCCは2002年、 3G用 の 新 周 波 数 帯 (1.7GHzお よ び 2.1GHz)を確保する方針を表明したが、 行政無線の移行が必 要となるため、 オークション実施のは2006年になるとみられて いる。 こうした米国の環境下では、 3GはPCS帯域を利用して運 用せざるを得ない。 この場合、 CDMA2000 1X RTTと同じ 1.25MHz×2の帯域単位で導入できるEV-DOは、 比較的展開 が容易だが、 最低運用帯域5MHz×2であるW-CDMAを運用 できる周波数を全米で確保するのは簡単なことではない。 これ が米国においてW-CDMAの導入が進まなかった、 大きな理由 の1つである。 シンギュラー・ワイヤレスは、 本格展開時期を2006年以降 とした理由を、 米国PCS帯域をサポートするUMTS端末の 商品化に時間がかかるためとコメントしているが、 むしろUSTDMAユーザーのGSMへの巻き取りにより、 運用周波数を再 編成するために一定の時間が必要となることが大きいとみら れる。 また、 AT&Tワイヤレスのみならず、 AT&T本体の買収に 踏み切った親会社のSBCコミュニケーションズの投資余力も、 W-CDMAの展開時期に影響を及ぼしているとみていいだろう。 シンギュラーは、 2005年1月に全米におけるUMTSの展開に 関してルーセントとHSDPA導入を含む4年間の契約を締結し ている。 2006年以降、 米国でのW-CDMA/HSDPAの展開は 一気に進む可能性が高いといえるだろう。 ④シンギュラーに拮抗するベライゾン・ワイヤレス AT&Tワイヤレスを統合した新生シンギュラー・ワイヤレスに、 首位を明け渡したベライゾン・ワイヤレスだが、 その勢いには全 くかげりはみられない。 2004年9月末から2005年9月末の1年間の加入者増加分は、 シ ンギュラー・ワイヤレスの470万に対し、 ベライゾンが720万であり、 合併時点で500万だった両社の加入者数の差は、 250万に縮小し ている。 このままのペースが続けば、 2006年中に首位を奪還する 可能性も高い。 2005年第3四半期の営業利益も21億8000万ド ルと、 収益面でも圧倒的な強さを見せつけている。 ③W-CDMAの本格展開時期は2006年以降に 開業1年半を過ぎた、 2005年10月現在におけるシンギュラー のW-CDMAのサービスエリアが、 開業時のシアトル、 デトロイト、 フェニックス、 サンフランシスコに、 新たにダラスを加えた5都市 にとどまっているのも、 こうした事情によるところが大きい。 ベライゾンの強さの源泉は、 アナログAMPSの後継として 800MHz帯に導入したCDMAの全国ネットワークをベースとし て、 3Gへの移行をごく短期間に果たしたことにあるといってい いだろう。 2002年1月にCDMA2000 1X RTTの展開を開始したベラ シンギュラーとAT&Tワイヤレスの合併承認に際して、 FCC イゾン・ワイヤレスは、 翌2003年9月にサンディエゴとワシントン および司法省は、 全米734のCMAのうち11州、 22CMAについ を皮切りとしてEV-DO導入を開始、 2004年9月末時点までに全 て、 AT&Tワイヤレスのライセンス・顧客・設備の第三者へ売 米主要20都市でサービスを展開している。 さらに2005年末に 却を合併承認の条件とした。 これを受けてシンギュラーは、 旧 は、 人口カバー率50%のサービスエリアを構築する計画だという。 AT&Tワイヤレスのオクラホマ州、 テキサス州など5州8地区、 2004年と2005年、 計2年間の総投資額は10億ドルである。 および、 カンザス州ウィチタの設備や加入者などを1億7000万 近年、 米国の携帯電話オペレータの音声ARPUは下がり続 ドルでオールテルに、 またダラスとデトロイトの周波数帯免許 けているが、 ベライゾンは減収分をデータARPUの増加で補う を2億3000万ドルでメトロPCSに、 それぞれ売却している。 ことに成功している。 しかしこの合併条件は、 あくまでも各市場での競争条件の確 ベライゾン・ワイヤレスにとって緊急の課題は、 加入者の増 保を図るためのものであり、 22CMA以外では、 両社が取得し 加やEV-DOの導入に対応するための、 新たな周波数帯の確保 ている周波数帯がそのまま維持された。 つまり旧シンギュラー・ であった。 そのために、 同社は小規模な地域携帯電話会社の買 ワイヤレスと、 旧AT&Tワイヤレスの周波数帯をやりくりするす 収を繰り返してきたが、 2004年11月にこの課題を一気にクリア れば、 大半の地域でW-CDMAの運用周波数帯を捻出すること する発表がなされた。 すなわち、 ネクストウェーブ・テレコムの が可能になったのである。 保有する米国内23地域 (CMA) の周波数免許を、 30億ドルで買 モバイルインターネット要覧 2006 309

© Copyright 2026 Paperzz