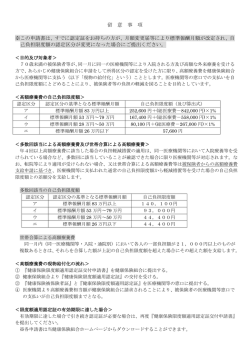

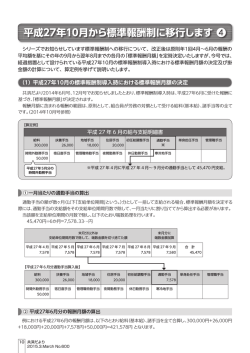

2013年12月1日 VOL.57 発行: 発行:社会保険労務士法人大槻経営労務管理事務所 〒 104104-0061東京都中央区銀座 0061東京都中央区銀座1 東京都中央区銀座1-1616-7銀座大栄ビル 銀座大栄ビル4 ビル4階 きちんと確認していますか? TEL 03( 03(5524) 5524)1701( 1701(代表) 代表) FAX 03( 03(5524) 5524)1708 今回は給与明細(賃金台帳)について取上げます。普段何気なく見ていませんか・・・? Ⅰ: 控除額等の算出方法は? 実際に支給される「差引支給額」。その計算の基になるのは「支給」「控除」の各項目です。 給与計算例 基 本 条 件 Aさん ( 35歳、扶養 : 1人、 標準報酬月額 : 340千円 )、 健康保険 : 協会けんぽ東京支部に加入 賃金締日 : 10日〆、 賃金支給日 : 当月25日払、 1日の所定労働時間数 : 7時間 月平均所定労働日数 : 20日、 月平均所定労働時間数 : 140時間 支給年月 支給年月日 出勤日数 所定労働時間数 所定外労働時間数 1 勤 法定外労働時間数 2 年次有給休暇 怠 休日出勤日数(時間) 欠勤日数 遅早時間 基本給 職務手当 家族手当 支 給 額 通勤手当 所定外労働時間手当 法定外労働時間手当 深夜手当 休日出勤手当 合計 欠勤控除 支給合計 健康保険料 介護保険料 厚生年金保険料 控 除 額 雇用保険料 社会保険料合計 非課税支給額 課税対象額 所得税 住民税 控除合計 差引支給額 25年12月 25.12.25 19 140 a 6 b 10 c 1 1 (7) d 0 0 250,000 30,000 5,000 12,500 → 12,000 → 25,000 → 0 → 18,900 → 353,400 0 353,400 ① → 16,949 → 0 → 29,104 → 1,767 → 47,820 ② 12,500 ③ → 293,080 ④ → 6,520 ⑤ → 15,000 ⑥ → 69,340 ⑦ → 284,060 ⑧ → 【 法定? 所定? ・・・ 】 ○ 労働基準法の割増賃金の対象になるのは ・ 「法定労働時間 (原則:8時間/日、40時間/週)」 「法定労働時間 (原則:8時間/日、40時間/週)」を超える労働時間をいいます。 ・ 「法定休日 (原則:1日/週 または4日/4週)」における労働時間をいいます。 または4日/4週)」 ○ 就業規則でそれぞれ定める「所定労働時間」と「所定休日」 「所定労働時間」と「所定休日」 「所定≦実労働時間<法定」の場合、法定に満たない労働時間については、各社の 「給与規程」等に基づいて算出されます。 【 通常の賃金とは? 】 割増賃金の単価となる「通常の賃金」 「通常の賃金」 ○ 月給制の場合 「月により定められた賃金(*1)」÷月の(平均)所定労働時間数(*2) (*1) 原則として、家族手当、住宅手当、通勤手当は算入しない (*2) 「1日の所定労働時間数」×「月平均所定労働日数」 1ヵ月定期代 (250,000+30,000)÷140H(a)×1.0×6H(b) (250,000+30,000)÷140H(a)×1.25×10H(c) ★ 割増率はなしと規則に規定してある場合(*3) ★ 割増率は通常の賃金の「2割5分以上」(*4) ★ 午後10時~午前5時に勤務した場合の割増賃金は、通常の賃金の「2割5分以上」 (250,000+30,000)÷140H(a)×1.35×7H(d) ★ 割増率は通常の賃金の「3割5分以上」 (*3) 「所定労働時間を超える場合は、2割5分の割増賃金を支払う」等規定 されている場合は、(250,000+30,000)÷140H(a)×1.25×6H(b) となる 12月分の総支給額 (*4) 大企業の場合、超過時間が「60時間」を超える場合の割増率は「5割以上」 標準報酬月額 340千円 × 99.7/1000 ÷ 2(労使折半) 他の協会けんぽ、健保組合ごとに ★ 料率は異なる 料率:15.5/1000 (40歳以上65歳未満が控除対象) 標準報酬月額 340千円 × 171.20/1000 ÷ 2(労使折半) 支給合計 353,434 × 5/1000 (建設業、農林水産・清酒製造業の場合は 6/1000) ★ 通勤手当は、非課税通勤費と課税通勤費に分けられる 非課税通勤費(上限10万円/月) ④=①-②-③ その月の社会保険料等控除後の課税対象額④及び、税法上の扶養親族数によって算出 前年(平成24年1月~12月)の所得の累計に基づいて、市町村ごとに算出 ⑦=②+⑤+⑥ ⑧=①-⑦ Ⅱ: 「年末調整」について 毎年1月から12月までの月々の給与と賞与等の総支給額に対して、それぞれの支給ごとに概算で所得税が 計算され控除されています。この控除された税額と、扶養の人数や年間の生命保険料・損害保険料等も踏まえ、 年末に再計算された税額との差額を精算する作業が年末調整です。 詳しいことは、担当者までお問い合わせください。

© Copyright 2026 Paperzz