センター債券発行の 仕組みについて 独立行政法人 国立大学財務・経営センター 総務部施設助成課 債券とは 債券とは、国、地方公共団体、政府関係機関、 金融機関、事業会社等が、不特定多数の人 から多額の資金を一時に調達する際に、利 息の支払いや元本の返済などを約束して発 行する有価証券の一般的な総称です。 債券と借用証書の違いは、「原則として途中 で譲渡が可能」「多数の投資家から同時に同 一条件で資金調達が可能」などです。 2 債券の種類 債券には、切り口によって様々な分類がありますが、発行者により分類すれば、以下のと おり分類されます。 国債 政府が発行する債券 地方債 地方公共団体が発行する債券 特別債 政府関係機関が特別の法律に基づいて発行する債券であり、 以下の種類がある 政府保証債 元利金の支払いを政府が保証している債券 財投機関債 政府保証がつかず、かつ、財投対象機関が発行する債券 ※ 財政融資資金からの借入を行っている機関を財投機関といい、センター債券も財投機関債に 分類されます。 非政府保証債 上記2つ以外の特別債 地方公社債 地方公共団体のみが出資し設立した法人が発行する債券 金融債 金融機関が特別の法律に基づいて発行する債券 社債 事業債ともよばれ、民間の株式会社が発行する債券 外国債 海外発行体が日本で発行する債券であり、円建てのものと外貨建て のものがある 3 起債関係者 申請 (発行・委託) 文部 科学省 格付申込 (発行体) 独立行政法人国立大学財務・経営センター 格付機関 認可 (発行・委託) 格付通知 財投機関債 引受 債券の 払込金 主幹事証券 財投機関 債販売 債券の 払込金 債券の 払込金 元利金支払 受託会社 (発行代理人/ 支払代理人) 支払請求 元利金支払 証券保管 振替機構 (振替機関) 支払請求 元利金支払 投資家 口座管理機関 (証券会社・銀行等) 4 起債関係者の役割 文部科学省:債券発行、債券発行に係る事務委託の認可 主幹事証券:債券発行に伴う事前の諸手続、実際の債券の販売等、起債の運営全般を コントロール 受託会社 :債券申込証の取りまとめ等債券の発行に関する事務を受託するとともに、振 替債に係る発行代理人、支払代理人となる会社 格付機関 :格付けの付与 (一般債振替制度に係る関係者) 発行代理人/支払代理人:発行に関する手続き、振替社債の払込から償還までの手続き を証券保管振替機構との間で行う者。通常、受託会社が代理人となる。 振替機関 :社債等の振替を行う機関(現在は(株)証券保管振替機構1社のみ) 口座管理機関:他の者のために社債等の振替を行うための振替口座を開設することが できる者(証券会社・銀行等) 5 発行スケジュール 財投機関債の発行は、一般的には債券の条件決定 日(=募集日)の3ヶ月前ぐらいから主幹事証券の 選定等具体的な準備を始めることとなりますが、初 めて債券を発行する場合は、準備期間を多く取る必 要があるため、起債に係る日程はもっと長くなります。 財経センターにおいては、第1回センター債券の発 行に当たって9ヶ月の準備期間をかけました。 6 第1回センター債券発行の主なスケジュール 平成18年 平成19年 区 分 4月 5月 6月 7月 8月 9月 10月 11月 12月 1月 6/3主幹事証券選定 ○三菱UFJ証券 (事務主幹事) ○みずほ証券 3月 2/8 条件決定 ・募集 債券内容説明書作成 主幹事 証 券 2月 引受審査 IR資料作成及びIR活動 2/20 払込日 各種契約書作成 11/15受託会社選定 ○三菱東京UFJ銀行 受託会社 各種契約書作成 11/11 ○振替債発行決定 ○保振機構宛同意書提出 一般債 振替制度 8/2 格付申込書提出 ○(株)格付投資 情報センター(R&I) 格付機関 債 券 委員会 その他 4/27 第1回 委員会 文部科学省等関係機関 インタビュー 11/11 第3回 委員会 5/30 第2回 委員会 9/2 研究協議会 11/25 発行体格付取得 (AA+) 11/14 第4回 委員会 11/28 認可申請 2/8 本格付取得 (AA+) 2/20 第5回 委員会 12/27 大臣認可 7 主幹事証券会社について 主幹事証券は、債券発行に伴う事前の諸手続、実際の債券の販売等、起債の運営全般をコントロー ルする極めて重要な役割を果たす会社です。 区 分 主幹事 証 券 平成17年 4月 5月 6月 7月 6/3主幹事証券 選定 ○三菱UFJ証券 (事務主幹事) ○みずほ証券 8月 平成18年 9月 10月 11月 12月 1月 2月 3月 2/8 ローンチ 債券内容説明書作成 2/20 払込日 引受審査 IR活動 IR資料 作成 11/25HP アップ 12/5アナリスト 説明会 個別投資家訪問 (12/9~12/15) 2/1,2 セールス ミーティ ング 引受募集取扱契約 作成 2/8契約 8 主幹事:選定方法① 主幹事証券会社は、債券発行に伴う事前の諸手続、実際の 債券の販売等、起債の運営全般をコントロールする役割を 担っており、債券を円滑かつ有利な条件で発行するために は、主幹事証券会社の販売戦略、サポート体制等を総合的 に勘案することが必要です。 このため、主幹事証券会社の選定は、単なる手数料のみに よる競争ではなく、主幹事証券候補会社から起債に関する 提案書を提出してもらい主幹事証券会社を選定するプロ ポーザル方式により行われることが一般的です。 9 主幹事:選定方法② センターにおいては、複数の証券会社より以下の項目に関 する提案書を提出いただき、センター債券委員会において項 目ごとの評価を行った後、主幹事証券会社を選定しています。 《提案項目》 ・主幹事引受の意思の有無 ・主幹事/引受実績(直近3ヵ年) ・販売戦略 ・IR活動 ・サポート体制 ・スケジュール ・発行コスト削減方策 ・発行手数料 10 主幹事:債券内容説明書① 財投機関債は一般事業債と違い、開示について証券取引法 の適用除外(第3条)とされており有価証券届出書の作成義 務はありません しかしながら、投資家の投資判断に資するために、各発行体 とも任意で有価証券届出書の様式(企業内容等の開示に関 する内閣府令第二号様式)に準じた「債券内容説明書」を債 券発行の都度作成し、引受証券会社を通じて投資家に配布 することが慣行となっています。 債券内容説明書には、証券情報、法人の概況、財務情報な どを記載することとなります。 11 主幹事:債券内容説明書② 債券内容説明書の作成が、起債に係る事務の中で、 一番の作業量を要する事務となります。 国立大学財務・経営センターにおける債券内容説 明書の構成は以下のとおりです。 第一部 第1 第二部 第1 第2 第3 第4 第5 第6 証券情報 募集要項・・・債券要項の内容を証券取引法ベースの様式で記載 法人情報・・・事業実績報告書、財務諸表等をもとに主幹事のアドバイスを受けながら作成 法人の概況 事業の状況 設備の状況 法人の状況 経理の状況 法人の参考情報 12 主幹事:引受審査① 証券会社は有価証券を引き受ける際、当該証券について投 資家が自己責任において投資判断できる適切な情報が開示 されているかどうかという観点から、当該証券に関し、①資 金使途関係、②財務諸表関係、③その他(訴訟、投資家へ のリスク開示など)、について審査を行います。 このため、財投機関債の発行に当たっては、主幹事証券会 社から引受審査を受けることとなります。引受審査は、事前 の文書による質問・回答を踏まえ上での質問にその場で答 える、主幹事証券引受審査担当と発行体担当者によるミー ティングにより行われます。 13 主幹事:引受審査② 審査スケジュール 数日 ミーティング( 確認) 1週間程度 質問への回答( 発行体) 質問の提出(証券) 審査資料の受取 1週間程度 審査のポイント (1)資金使途関係 (2)財務諸表関係 (3)その他(訴訟、政府との関係、事業等のリスクなど) 14 IR活動① IR(Investors Relations)とは 広く投資家に対し、事業活動全般の理解を深めてもらうことを目的とした活動のことをいい ます。 IR資料 債券内容説明書をベースとして、投資家向けにセンターの業務内容、財務内容等について 分かり易くまとめた資料です。アナリスト説明、投資家説明等に使用します。 ホームページ センターホームページに「投資家の皆様へ」のページを開設し、以下の情報を開示していま す。 ・発行計画 ・格付情報(格付会社作成のニュースリリース) ・発行状況(ローンチ後、発行要項を掲載) ・投資家の皆様へのご説明資料(IR資料) ・債券内容説明書 ・財務情報 15 IR活動② アナリスト説明会 証券会社のクレジットアナリストを対象に行う説明会。説明会の後、アナリストが 作成する投資レポート等により投資家に需要を喚起するものです。 センター理事挨拶の後、審議役よりIR資料に基づき説明。時間は質疑応答を含 め1時間程度。開始時間はマーケットの閉まる3時を考慮し、4時~5時でセットし ます。 対象となるアナリストの選定、連絡等は主幹事証券会社に依頼します。 ※ アナリスト・・・通常、証券アナリストのことである。企業の財務分析、業界分析、 経営者インタビューなどをもとに、株式の投資価値の分析・評価を 行う。多くの場合、証券会社や運用会社の調査部に所属し、彼らの 行った企業の分析・評価が、個人投資家、機関投資家、ファンドマ ネージャーに提供されて運用判断に活用される。債券の信用分析 をおこなうクレジット・アナリストなど、各種タイプのアナリストもいる。 16 IR活動③ 個別投資家訪問 主幹事証券会社から推薦のあった投資家に担当者が赴き説明するものです。時間は質 疑応答を含め1時間程度です。 《センター実績》 期 間:平成17年12月9日(金)~12月15日(木) 相手方:地方銀行、生命保険会社等10社 説明者:施設助成課長、補佐 資 料:IR資料、債券内容説明書、格付ニュースリリース、要覧 セールスミーティング 主幹事証券の債券セールスマン向け説明会です。担当者が証券会社に赴きIR資料に基 づき説明します。時間は質疑応答を含め1時間程度。開始時間はマーケットの閉まる3時を 考慮し、4時00分又は4時30分でセットします。 17 ローンチ(条件決定)① 債券の発行条件(利率等)を決定し、債券を 発行することを市場に発表し、購入の募集を かけることをローンチといいます。 ローンチを行った日から、概ね6営業日から8 営業日後に債券発行代金が払い込まれるこ ととなり、この払込日が債券発行日となります。 ローンチは、主幹事証券会社等によるプレ マーケティングを経て行うこととなります。 18 ローンチ(条件決定)② ローンチに係る主な起債運営スケジュールは以下のとおりでした。 日 程 18.2.3(金) 内 容 具体的内容 ソフトヒアリング 主幹事証券会社による投資家のスプレッド(国債利率への上乗せ幅)※の要望聴取 2.6(月) ~7(火) 主幹事プレマーケ ティング スプレッドの幅を提示して投資家の需要を積み上げていく。スプレッドの幅を徐々に 小さくしていく。 2.8(水) ローンチ(条件決 定) 債券の募集日 2.20(月) 払込日 債券代金の入金日(=債券発行日) 主幹事証券会社、受託会社、格付会社への手数料支払日 ※ 債券の発行利率は、ローンチ日当日の国債利回りにスプレッド(発行体の信用力による利率上乗せ幅)を加えた利率と なります。 ※ ソフトヒアリングからローンチの前日までは、毎日夕方に主幹事証券会社と電話会議を行い、翌日の打合せを行います。 19 ローンチ(条件決定)③ ローンチ当日の主なスケジュールは以下のとおりでした。 時間 AM8:45 内容 関係者 前日の市況報告 事務主幹事→センター 9:05 スプレッドについて最終確認 事務主幹事→センター 9:05~20 プライストーク(最終的な投資家需要の確認) 共同主幹事→投資家 9:20 プライストーク結果の報告 事務主幹事→センター 9:30 プライシング・コール(最終的な条件決定) 共同主幹事→センター 9:38 債券の募集開始 共同主幹事→投資家 9:40 均一価格リリース宣言(募集の終了) 以降は、セカンダリー(再販売)マーケットへ移行 事務主幹事 ※ 債券は募集開始から2分間で全額販売終了となりました。 20 ローンチ(条件決定)④ 債券発行に係る諸費用には、以下のものが あります。 ・主幹事証券会社 引受販売手数料 ・受託会社 募集受託手数料 新規記録手数料 元利金支払手数料 ・格付機関 格付手数料 ・その他 債券内容説明書印刷費 21 ローンチ(条件決定)④ 債券の払込日(=債券発行日)における資金の流れは以下のようになります。 国立大学財務・経営センター 引受手数料支払 (払込日)2/20 財投機関債販売 (条件決定日) 2/8 格付手数料支払 (払込日)2/20 債券の払込金 (払込日) 2/20 格付機関 募集受託 手数料支払 (払込日)2/20 債券の払込金 (払込日)2/20 主幹事証券 財投機関債販売 (条件決定日) 2/8 受託会社 申込証拠金=債券の払込金 (条件決定日)2/8 投資家 22 (参考)債券の表面利率と発行価格の仕組み① ○債券の表面利率(クーポンレート) 算定式: 参照国債利回り + スプレッド = □.□□□%(小数点第3位) + △.△△%(小数点第2位) = ○.○○○% 表面利率 (小数点第2位) 発行価額へ反映 (小数点第3位目の分発行価額を下げる) ※参照国債利回り:10年国債のうち残存年限が5年のもの(債券と償還期日が近いもの)の、条件決定日(=債券発行日) 当日の市場利回り 市場利回りは小数点第3位まで(例えば1/17第230回国債の終値の利回り:0.816%) ※スプレッド:国債利回りに対する上乗せ幅 単位はbp(ベーシスポイント) (1bp=0.01%) 格付けがAA+の場合、概ね0.06%~0.15%くらいの間で、その時の市場環境により決定される。 債券発行日の前日に決定する。 ○上記の場合で、仮にスプレッドを0.09%とした場合、 センター債の表面利率=参照国債利回り0.816% + スプレッド0.09% = 0.906% ≒ 0.90% ※ 表面利率は算定式で算出される小数点第3位までの利率を小数点第2位に切り捨てて算出される。 23 (参考)債券の表面利率と発行価格の仕組み② ○債券の発行価額 発行価額=額面100円に対する販売価額 ※ 額面金額より表面利率を算出する際切り捨てた小数点第3位目の利率分販売価 額を下げることとなる ○前ページケースの場合、切り捨てた0.006%の利率分を発行価額で調整することとなる。 0.006%の利率分を価額に置き換えると 100円×0.006%×5年(債券の償還年限)= 3銭 発行価額は、 100円 - 3銭 = 99.97円 となる。 (なお、本来は0.006%を複利で計算し、発行価格を算出することとなるが、便宜的に単利のまま計算している)。 ※ 発行価額は、表面利率を算出する際切り捨てた小数点第3位目の利率分を下げて算出することになるので、その下げ幅は 最大で△0.009%。 ○5年債の理論上の最小発行価額:100円-(100円×0.009%×5年) =100円-5銭=99.95円 ○額面100円当たり99.95円で発行した場合の総額は 99.95円×(50億円/100円)=4,997,500,000円(発行差金総額2,500,000円) (これについても、本来は0.009%を複利で計算し、発行価格を算出することとなるが、便宜的に単利のまま計算している。 なお、最大2,500,000円であることは変わらない)。 ※発行差金・・・債券の額面金額と発行価額との差額 24 (参考)債券の利払日及び最終償還日の設定の仕方 ① センター債券の発行を18年1月と仮定した場合、最初の債券利払日は好きな時期 (たとえば18年9月)に設定できるのか。 ① 「可能」 ・利払日については、一応、好きな時期に設定することが可能であり、通常償還月に 対応して、半年毎の利払い日を設定。 (最終償還が9月であれば、3月と9月とか) ・また、最終償還期日は、10年国債の償還月(3,6,9,12月)にあわせるのが、一般的 (透明性の高いスプレッドプライシングを行なうためにも)。 ・最終償還が9月でなくても、利払い月を3月、9月にすることは可能。 ② センター債券を5年債で発行すると仮定した場合、最終償還日は債券払込日から トータルで5年を越えてしまうことは可能か。 (たとえば、センター債券の発行を18年1月と仮定した場合、最終償還日を 平成23年3月とするなど) ② 「可能」 ・5年を2~3ヶ月超える例はよくある。 25 受託会社について 受託会社は、債券申込証の取りまとめ等債券の発行に関する事務を受託するとともに、振替債に係る発 行代理人、支払代理人となる会社です。 区 分 受託会社 一 般 債 振替制度 平成17年 4月 5月 6月 7月 8月 9月 平成18年 10月 11月 12月 11/15 受託会社選定: 三菱東京UFJ銀行 1月 2月 3月 募集委託契約・ 発行要項等作成 2/8契約 11/11 ○振替債発行決定 ○保振機構宛 同意書提出 12/13 発行体コード取得 コード:329725 26 受託会社:選定方法 受託会社は、募集委託手数料の総額がセン ター会計規則に定める随意契約の基準額を 超えないことが見込まれたため、財投機関債 の受託実績をもつ3大都市銀行による募集 委託手数料の見積り合せを実施し、相手方を 選定しました。 27 受託会社:一般債振替制度 平成18年1月10日、「社債等の振替に関する法律」に基づき、社債、地方債、財投機関債等の一般債について、コン ピューター上の振替口座において、発行から償還まで完全ペーパーレスで管理される新しい決済システムである一般債 振替制度がスタートしました。 この制度に則り、センター債券は、券面を発行しない債券として発行しています。 発行体 (当センター) 振替口座 発行代理人/支払代理人 (受託会社=銀行) 振替機関 ((株)証券保管振替機構) 振替口座 口座管理機関 (証券会社・銀行) 振替口座 口座管理機関 (証券会社・銀行) 振替口座 加入者 (投資家) 機構加入者 (投資家) 振替口座 口座管理機関 (証券会社・銀行) 振替口座 加入者 (投資家) 加入者 (投資家) 加入者 (投資家) 28 受託会社:元利金支払手数料 一般債振替制度の導入により、債券の元利金支払に係る手数料の考え 方が大きく変わりました。 従来は手数料を受託会社が決定していましたが、一般債振替制度の適 用を受ける債券(振替債)については、受託会社・主幹事証券会社と相 談の上、発行体において手数料を決定することとなります。 第1回センター債券に係る元利金支払手数料は、共同地方債に係る元 利金支払手数料を参考に、以下のとおり設定いたしました。 元金支払手数料 元金100円につき0.5銭 利金支払手数料 利金100円につき10銭 なお、元利金支払手数料は、まだ流動的であり、第2回センター債券以 降における元利金支払手数料は、今後も変更となる予定です。 29 格付機関について 格付とは、債券等の元本、利息が約定通りに支払われる確実性の程度を、一定の符号によって段階的に表示するもので あり、債券市場においては、投資家の投資判断に資するため、格付機関による格付を取得することが一般的となっていま す。 なお、債券発行に当たっての格付けは個々の銘柄(第○回債)について付されるものであり、発行会社自身を格付けする ものではありません(別途、発行自体を各付ける発行体格付けというものはあります)。従って同一の発行会社が発行した 債券であっても、担保の有無、財務上の特約の内容によっては格付けが異なることもあります。 区 分 4月 5月 6月 7月 平成17年 8月 9月 8/12格付申込書 提出: (株)格付投資情報 センター(R&I) 格付機関 10月 11月 12月 1月 平成18年 2月 3月 関係者インタビュー 10/18 スタッフ インタビュー 10/27 文部科学 省インタビュー 11/7新潟大学 インタビュー 11/8群馬大学 インタビュー 11/11理事長 インタビュー 11/25発行体 格付け(AA+) 2/8 本格付け AA+ 30 格付機関:格付け符号と定義 長期個別債務格付け AAA AA A BBB BB B CCC CC C 信用力は最も高く、多くの優れた要素がある。 信用力は極めて高く、優れた要素がある。 信用力は高く、部分的に優れた要素がある。 信用力は十分であるが、将来環境が大きく変化する場合、注意すべき要素がある。 信用力は当面問題ないが、将来環境が変化する場合、十分注意すべき要素がある。 信用力に問題があり、絶えず注意すべき要素がある。 債務不履行に陥っているか、またはその懸念が強い。債務不履行に陥った債権は回収が十分には見込めない 可能性がある。 債務不履行に陥っているか、またはその懸念が極めて強い。債務不履行に陥った債権は回収がある程度しか 見込めない。 債務不履行に陥っており、債権の回収もほとんど見込めない。 ※ プラス(+)、マイナス(-)表示 AA格からCCC格については、上位格に近いものにプラス、下位格に近いものにマイナス表示をすることがある。 格付けの方向性 「格付けの方向性」は、発行体格付けおよび保険金支払能力格付けの中期的な方向性についてのR&Iの意見です。発 行体 の信用力についての見解をより明確な形で機動的に示すため、原則としてすべての発行体の発行体格付けについて 「格付け の方向性」を公表します。 格付けを今後、格上げの方向で見直す可能性が高いと判断する場合には「ポジティブ」、格下げの方向で見直す可能性が高 いと判断する場合には「ネガティブ」、当面変更の可能性が低い場合には「安定的」と表記します。いずれの表記にもあてはまら ない場合、限定的に「方向性未定」とすることがあります。 31 格付機関:選定方法 金融機関及び証券会社からのヒアリングでは、発行総額の 規模から見て格付取得は1社で十分であるとの意見が多 かったため、格付は、発行規模等の観点から1社に依頼する こととしました。 格付会社の選定に当たっては、格付が市場に与える影響 (投資家の信頼と安定的な消化)、財投機関に対する適切な 評価及び資金調達の低コスト化(好条件下での債券発行)等 総合的に判断することが必要です。 このため、格付機関の選定は、単に価格のみの競争ではな く、会計規則第48条第1項第1号による随意契約とし、具体 的には、財投機関に対する格付実績が一番高い株式会社 格付投資情報センター(R&I)を格付機関として選定すること としました。 32 格付機関:格付取得スケジュール 日 程 内 容 補 足 格付会社へ事前資料提出 債券内容説明書(案)、業務実績報告の評価結果、国立大学法人法関連 6法案に係る国会審議議事録抜粋、センター設立根拠法 など 17.10.18 ~11.11 関係者へインタビュー ・センタースタッフインタビュー ・主務官庁インタビュー ・国立大学法人インタビュー(2大学) ・センター理事長インタビュー 17.11.17 発行体格付結果通知 予備格付的な位置付け 17.11.18 発行体格付取得・公表 格付会社(R&I)のホームページで公表 18.2.8 格付結果通知 第1回債券に係る格付け 18.2.8 格付取得・公表 格付会社(R&I)のホームページで公表 17.9.7 ※ 第1回センター債券に係る格付け結果(R&I ニュースリリース)は、当センターホームページに公表してあります。 http://www.zam.go.jp/o00/pdf/060208.pdf 33

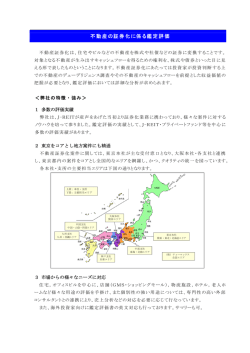

© Copyright 2026 Paperzz