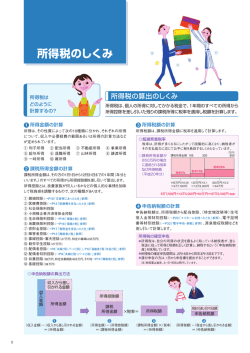

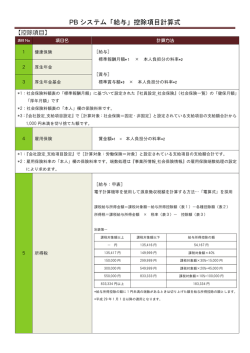

確定申告の準備はお済みですか 1.給与所得のある方 ・ 給与の年間収入金額 が2,000万円を超 ・ 在日の外国公館に勤 務する方や家事使用人 の方などで、給与の支 払を受ける際に所得税 を源泉徴収されないこ ととなっている方 2.公的年金等に係る雑所 得のみの方 公的年金等に係る雑所得 の金額から所得控除を差し 引いた結果、残額がある方 は、確定申告書の提出が必 要です。 3.退職所得がある方 退 職 所 得 に つ い て は、 一 般 的 に、 退 職 金 の 支 払 の 際 に支払者が所得税を徴収す る源泉徴収だけで所得税の 課 税 は 済 ま さ れ ま す。 た だ し、 外 国 企 業 か ら 受 け 取 っ た 退 職 金 な ど、 源 泉 徴 収 さ れ な い も の が あ る 方 は、 確 定申告書の提出が必要です。 4.1~3以外の方 各種の所得金額の合計額 (譲渡所得や山林所得を含 の親族などで、その同 族会社から給与のほか に、貸付金の利子や資 産の賃貸料等を受け取っ ている方 ・ 災害減免法により源 泉徴収税額の徴収猶予 や還付を受けた方 20 所得税のしくみ ◇所得税の算出のしくみ 所得税は、個人の所得に対してかかる税金で、1 年間のすべての所得 から所得控除を差し引いた残りの課税所得に税率を適用し税額を計算し ます。 { { 2.課税所得金額の計算 課税所得金額は、その方の 1 月 1 日から 12 月 31 日ま での 1 年間 ( 年分といいます。) のすべての所得から所得 控除を差し引いて算出します。 所得控除とは、扶養家族が何人いるかなどの個人的な 事情を加味して税負担を調整するもので、次の種類があ ります。(下図②) ①雑損控除 ②医療費控除 ③社会保険料控除 ④小規模企業共済等掛金控除 ⑤生命保険料控除 ⑥地震保険料控除 ⑦寄附金控除 ⑧障害者控除 ⑨寡婦控除・寡夫控除(27 万円、特定の寡婦は 35 万円) ⑩勤学学生控除(27 万円) ⑪配偶者控除 ⑫配偶者特別控除 ⑬扶養控除(38 万円、特定扶養親族は 63 万円、その他) ⑭基礎控除(38 万円) 3.所得税額の計算 所得税額は、課税所得金額に税率を適用して計算します (下図③)。 ◎超過累進税率 税率は、所得が多くなるにしたがって段階的に高く なり、納税者がその支払能力に応じて公平に税を負担 する仕組みとなっています。 ( 万円 ) ◇課税所得金額が 課税所得金額 195 330 600 650 万円の場合 に適用される税率 税率 20% 及び所得税額 税率 10% 税率 5% (平成 21 年分) 195 万円× 0.05 135 万円× 0.1 320 万円× 0.2 =9 万 7,500 円 = 13 万 5,000 円 = 64 万円 9 万 7,500 円+ 13 万 5,000 円+ 64 万円= 87 万 2,500 円 ( 税額 ) ※ 土地建物等や株式等の譲渡所得など他の所得と区別して税額 を計算する場合もあります。 4.申告納税額の計算 申告納税額は、所得税額から配当控除、( 特定増改築等 ) 住居借入金等特別控除、電子証明書等特別控除、源泉徴収 税額などを差し引いて計算します。(下図④) ○所得税の確定申告 ・所得税は、自分の所得の状況を最もよく知っている納税 者が、自ら税法に従って所得と税額を正しく計算し、納税 するという「申告納税制度」を採用しています。 ・還付申告の方は、1 月から申告書を提出することが出来ます。 ◎申告納税額の算出方法 収入金額 収入から差し 引かれる金額 所得控除額 所得金額 課税所得金額 ① 所得金額の計算 ( 収入金額 ) - ( 収入から差し引かれる金額 ) = ( 所得金額 ) 広報そとがはま ② 課税所得金額の計算 ( 所得金額 ) - ( 所得控除額 ) = ( 課税所得金額 ) む)から、所得控除を差し 引き、その金額(課税され る所得金額)に税率を乗じ て計算した税額から配当控 除額を差し引いた結果、残 額のある方は、確定申告書 の提出が必要です。 (注)上場株式等に係る譲 渡損失の繰越控除の特例 等、一定の特例の適用を受 けようとする方は前記1~ 4に当てはまらない場合で あっても確定申告が必要な 場合があります。 1.所得金額の計算 所得は、その性質によって次の 10 種類に分かれ、それ ぞれの所得について、収入や必要経費の範囲あるいは所 得の計算方法などが定められています。(下図①) ①利子所得 ②配当所得 ③不動産所得 ④事業所得 ⑤給与所得 ⑥退職所得 ⑦山林所得 ⑧譲渡所得 ⑨一時所得 ⑩雑所得 { 所得税は どのように 計算するの? 20 申告書の提出が 必要な方 える方 ・ 給与を1か所から受 けていて、各種の所得 金額(給与所得、退職 所得を除く)の合計額 が 万円を超える方 ・ 給与を2か所以上か ら受けていて、年末調 整をされなかった給与 の収入金額と、各種の 所 得 金 額( 給 与 所 得、 退職所得を除く)との 合計額が 万円を超え る方 ※ 給与所得の収入金額 から、所得控除の合計 額(雑損控除、医療費 控除、寄附金控除及び 基礎控除を除く)を差 し引いた金額が150万 円以下で、さらに各種 の所得金額(給与所得、 退職所得を除く)の合 計額が 万円以下の方 は、申告は不要です。 ・ 同族会社の役員やそ 20 Check Point 集 特 Special Section ×税率= 所得税額 ③ 所得税額の計算 ( 課税所得金額 ) - ( 税率 ) = ( 所得税額 ) 税金から差し引かれる金額 申告納税額 ④ 申告納税額の計算 ( 所得税額 ) - ( 税金から差し引かれる金額 ) = ( 申告納税額 ) e-Tax ならこんなにいいこと。 ●国税庁ホームページから電子申請 ●最高 5,000 円の税額控除 ●添付書類の提出省略 ●還付金がスピーディー ■国税庁ホームページの「所 得税の確定申告書作成コー ナー」利用して、確定申告書 を作成することが出来ます。 国税庁ホームページ http://www.nta.go.jp ※ e-Tax の利用に際しては、電子証明書の取得 ( 手数料が必要です。)、IC カードリーダライタの購入などの事前準備が必要です。 詳しくは国税庁のホームページをご覧ください。 広報そとがはま

© Copyright 2026 Paperzz