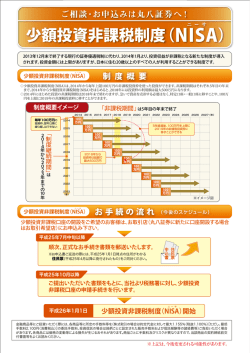

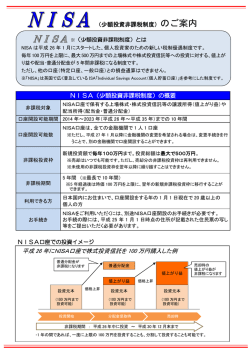

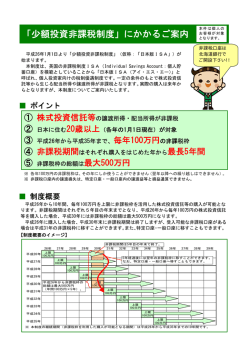

ご参考資料 早分かり! 世代別 NISA NISA (少額投資非課税制度) 活用のヒント! 資産形成 世代 長期投資を始めるきっかけ作りに 退職まで時間のある資産形成世代には、長期投資の最初の5年間を非課税で行う ことができるメリットがあります。長期投資を始めるきっかけ作りに、NISAを活用 してみましょう。積み立て投資を利用し、当面は積立額が非課税上限の100万円を 下回っても継続しましょう。また、5年後に引き出さずに、6年目の非課税口座に 移管して100万円まで運用を続けましょう。 50∼60代 ロールオーバー 世代 退職後の生活補てんの資金作りに 非課税上限100万円にできるだけ近い金額で投資しましょう。5 年間の運用で100 万円を上回った分を5 年後に引き出し、100万円分は6 年目の非課税口座に移管し ます(ロールオーバー)。これを繰り返すことで、非課税で退職後の生活資金を補て んする資金作りの仕組みができあがります。夫婦でNISA 口座を利用すれば、最大 1000万円までの非課税枠を活用できます。 60代∼ 資産活用 世代 (改 訂版) ニ ー サ ニ ー サ 30∼40代 2 013 年 5月 分配金の非課税メリットを活かす ニ ー サ NISA(少額投資非課税制度) 3つのポイント 2014年1月からはじまる 少額 投資 非課税 制度 です。 使いながら運用する資産活用世代にとっては、資産を引き出すことも重要な課題 です。その引き出しに毎月分配型の投資信託の分配金を充てることも多いはず。 100万円から得られる分配金が普通分配金であれば、非課税扱いとなりそのメリット を実感しやすいでしょう。引き出す資産の手取りを少しでも多くするための制度と してNISAを捉えるのも一つの考え方です。 詳しくはフィデリティNISA情報サイトへ 2 3 年間100万円 まで 上場株式・ 公募株式投信 配当・譲渡益が 5年間非課税 www.fidelity.co.jp/nisa/ ●当資料は、信頼できる情報をもとにフィデリティ投信が作成しておりますが、正確性・完全性について当社が責任を 負うものではありません。 ●当資料に記載の内容はあくまでも情報提供を目的として申し述べたものであり、投資信託・その他の有価証券の売買 等を推奨するものではありません。 ●当資料にかかわる一切の権利は引用部分を除き当社に属し、いかなる目的であれ当資料の一部又は全部の無断での 使用・複製は固くお断りいたします。 ※フィデリティ投信では少額投資非課税制度 (NISA)に係るお客様の口座の開設は受付けておりません。 ※NISAに係る口座のご開設・ご利用につきましては、NISA取扱販売会社にて、同制度の内容等についてよくご確認・ ご理解のうえ、お客様ご自身で最終的な判断を頂きますようお願い致します。 ※尚、当資料は、平成25年3月30日付け官報、 「租税特別措置法の一部改正関係」などで公表された内容をもとに作成 しており、 今後変更される可能性があります。 フィデリティ投信株式会社 1 金融商品取引業者 登録番号:関東財務局長 (金商)第388号 加入協会:一般社団法人投資信託協会、一般社団法人日本投資顧問業協会 MK130702-3 なぜ、 NISAと 呼ばれるのでしょう? 英国が1999 年に導入したISA(Individual Savings Account) を手本としていることから、 日本では「NISA」と命名されました。 呼び方は 「ニーサ」 です。 NISA口座は 2014年1月から*1 ニ ー サ どんな制度? 非課税投資の メリットは? スタートです。 1 年間100万円 1 軽減税率が打ち切られます 日本に住む20歳以上*2なら非課税枠は1人年間100万円まで5年間非課税。 最大で非課税枠は合計500万円となります。 上場株式・公募株式投信の配当・譲渡益に係る優遇税率10%が 2014年1月から20%に引き上げられます。一方、同時に導入され るNISA(少額投資非課税制度)を活用すれば投資元本100万円 までの配当・譲渡益の税率が0%になります。 2 上場株式と公募株式投信 軽減税率打ち切りとNISA (少額投資非課税制度) 100万円の枠をきっちり使うのであれば、 1円単位で購入することができる投資信託が、比較的使いやすい商品といえるでしょう。 2014年1月 上場株式・公募株式投信 の配当・譲渡益 3 配当・譲渡益が5年間非課税 NISA 5年間は配当・譲渡益が非課税になります。2014年1月から2023年までの10年間、 口座開設が可能です。100万円までなら過去の非課税口座から移管することも可能です。 2014年からはじまるNISA(少額投資非課税制度)のイメージ図 本則税率 (20%*3) 年間100万円 まで非課税 (少額投資非課税制度) 復興特別所得税が加わり、 厳密には2013 年1月1日∼2013 年12月31日までは、10.147%、 年1月1日∼2037年12月31日までは、20.315%となります。 (2014 100万円 ) 2 5年を超えた投資にもメリット 100万円 ある年における 「非課税投資総額」 は、 最大で500万円 (年間100万円×5年) 軽減税率 (10%*3) 5年後100万円以下であれば6年目の非課税口座に移管すること 100万円 ができるほか、課税口座にそのまま移すこともできます。その 場合には、 その時点の時価が取得価格になりますから、 売却益の 計算が有利になることがあります。 100万円 5年を超えた投資のイメージ図 100万円 200万円 150万円 100万円 課税 150万円 100万円 100万円の 非課税投資枠 100万円 特定口座/ 一般口座で保有も 非課税 100万円 100万円 100万円までなら移管も可能 ISA口座 20 年の長期投資の結果、100万 円が200万円に殖えたとします。 課税口座では100万円の利益が 課税対象となりますが、最初の 5 年間 NISA 口座を利用すれば、 図のように50万円の利益に対す 課税口座 る課税で済みます。 100万円 運用スタート 5 年後 10年後 15 年後 20年後 100万円 2014 年 2015年 2016 年 2017年 2018年 2019 年 2020 年 2021年 2022年 2023年 2024 年 2025年 2026 年 2027年 口座開設可能期間 *1 口座開設確認書などの口座開設手続きは2013年10月よりスタートです。 *2 その年の1月1日時点での20歳以上でなければ、 その年に口座開設することはできません。 3 普通分配金も非課税に 非課税期間中であれば、分配金(普通分配金のみ)も非課税で 受け取れます。 *3 配当所得について申告分離課税制度又は申告不要制度を選択した場合の税率です。 NISA口座は 2014年1月から*1 ニ ー サ どんな制度? 非課税投資の メリットは? スタートです。 1 年間100万円 1 軽減税率が打ち切られます 日本に住む20歳以上*2なら非課税枠は1人年間100万円まで5年間非課税。 最大で非課税枠は合計500万円となります。 上場株式・公募株式投信の配当・譲渡益に係る優遇税率10%が 2014年1月から20%に引き上げられます。一方、同時に導入され るNISA(少額投資非課税制度)を活用すれば投資元本100万円 までの配当・譲渡益の税率が0%になります。 2 上場株式と公募株式投信 軽減税率打ち切りとNISA (少額投資非課税制度) 100万円の枠をきっちり使うのであれば、 1円単位で購入することができる投資信託が、比較的使いやすい商品といえるでしょう。 2014年1月 上場株式・公募株式投信 の配当・譲渡益 3 配当・譲渡益が5年間非課税 NISA 5年間は配当・譲渡益が非課税になります。2014年1月から2023年までの10年間、 口座開設が可能です。100万円までなら過去の非課税口座から移管することも可能です。 2014年からはじまるNISA(少額投資非課税制度)のイメージ図 本則税率 (20%*3) 年間100万円 まで非課税 (少額投資非課税制度) 復興特別所得税が加わり、 厳密には2013 年1月1日∼2013 年12月31日までは、10.147%、 年1月1日∼2037年12月31日までは、20.315%となります。 (2014 100万円 ) 2 5年を超えた投資にもメリット 100万円 ある年における 「非課税投資総額」 は、 最大で500万円 (年間100万円×5年) 軽減税率 (10%*3) 5年後100万円以下であれば6年目の非課税口座に移管すること 100万円 ができるほか、課税口座にそのまま移すこともできます。その 場合には、 その時点の時価が取得価格になりますから、 売却益の 計算が有利になることがあります。 100万円 5年を超えた投資のイメージ図 100万円 200万円 150万円 100万円 課税 150万円 100万円 100万円の 非課税投資枠 100万円 特定口座/ 一般口座で保有も 非課税 100万円 100万円 100万円までなら移管も可能 ISA口座 20 年の長期投資の結果、100万 円が200万円に殖えたとします。 課税口座では100万円の利益が 課税対象となりますが、最初の 5 年間 NISA 口座を利用すれば、 図のように50万円の利益に対す 課税口座 る課税で済みます。 100万円 運用スタート 5 年後 10年後 15 年後 20年後 100万円 2014 年 2015年 2016 年 2017年 2018年 2019 年 2020 年 2021年 2022年 2023年 2024 年 2025年 2026 年 2027年 口座開設可能期間 *1 口座開設確認書などの口座開設手続きは2013年10月よりスタートです。 *2 その年の1月1日時点での20歳以上でなければ、 その年に口座開設することはできません。 3 普通分配金も非課税に 非課税期間中であれば、分配金(普通分配金のみ)も非課税で 受け取れます。 *3 配当所得について申告分離課税制度又は申告不要制度を選択した場合の税率です。 ご参考資料 早分かり! 世代別 NISA NISA (少額投資非課税制度) 活用のヒント! 資産形成 世代 長期投資を始めるきっかけ作りに 退職まで時間のある資産形成世代には、長期投資の最初の5年間を非課税で行う ことができるメリットがあります。長期投資を始めるきっかけ作りに、NISAを活用 してみましょう。積み立て投資を利用し、当面は積立額が非課税上限の100万円を 下回っても継続しましょう。また、5年後に引き出さずに、6年目の非課税口座に 移管して100万円まで運用を続けましょう。 50∼60代 ロールオーバー 世代 退職後の生活補てんの資金作りに 非課税上限100万円にできるだけ近い金額で投資しましょう。5 年間の運用で100 万円を上回った分を5 年後に引き出し、100万円分は6 年目の非課税口座に移管し ます(ロールオーバー)。これを繰り返すことで、非課税で退職後の生活資金を補て んする資金作りの仕組みができあがります。夫婦でNISA 口座を利用すれば、最大 1000万円までの非課税枠を活用できます。 60代∼ 資産活用 世代 (改 訂版) ニ ー サ ニ ー サ 30∼40代 2 013 年 5月 分配金の非課税メリットを活かす ニ ー サ NISA(少額投資非課税制度) 3つのポイント 2014年1月からはじまる 少額 投資 非課税 制度 です。 使いながら運用する資産活用世代にとっては、資産を引き出すことも重要な課題 です。その引き出しに毎月分配型の投資信託の分配金を充てることも多いはず。 100万円から得られる分配金が普通分配金であれば、非課税扱いとなりそのメリット を実感しやすいでしょう。引き出す資産の手取りを少しでも多くするための制度と してNISAを捉えるのも一つの考え方です。 詳しくはフィデリティNISA情報サイトへ 2 3 年間100万円 まで 上場株式・ 公募株式投信 配当・譲渡益が 5年間非課税 www.fidelity.co.jp/nisa/ ●当資料は、信頼できる情報をもとにフィデリティ投信が作成しておりますが、正確性・完全性について当社が責任を 負うものではありません。 ●当資料に記載の内容はあくまでも情報提供を目的として申し述べたものであり、投資信託・その他の有価証券の売買 等を推奨するものではありません。 ●当資料にかかわる一切の権利は引用部分を除き当社に属し、いかなる目的であれ当資料の一部又は全部の無断での 使用・複製は固くお断りいたします。 ※フィデリティ投信では少額投資非課税制度 (NISA)に係るお客様の口座の開設は受付けておりません。 ※NISAに係る口座のご開設・ご利用につきましては、NISA取扱販売会社にて、同制度の内容等についてよくご確認・ ご理解のうえ、お客様ご自身で最終的な判断を頂きますようお願い致します。 ※尚、当資料は、平成25年3月30日付け官報、 「租税特別措置法の一部改正関係」などで公表された内容をもとに作成 しており、 今後変更される可能性があります。 フィデリティ投信株式会社 1 金融商品取引業者 登録番号:関東財務局長 (金商)第388号 加入協会:一般社団法人投資信託協会、一般社団法人日本投資顧問業協会 MK130702-3 なぜ、 NISAと 呼ばれるのでしょう? 英国が1999 年に導入したISA(Individual Savings Account) を手本としていることから、 日本では「NISA」と命名されました。 呼び方は 「ニーサ」 です。

© Copyright 2026 Paperzz