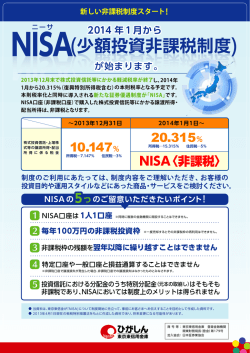

「2014 年度西日本支部のつどい第 2 部講演」報告 人生の後半を、楽しく充実させるために ~年金、税金、終の棲家などなど~ 6 月 8 日(日)に行われた「NACS 西日本支部のつどい 第 2 部」において、税理士の松田 昭久先生に、 「人生の後 半を、楽しく充実させるために ~年金、税金、終の棲家などなど~」をテーマにご講演いただきました。 平成 27 年 1 月 1 日に施行される相続税制改正により課税対象者が増えるため、 金融機関やハウスメーカーなどで相続セミナーが開催され、マスコミなどでも大 きく報じられて、日々相続への関心が高まっています。 松田先生は、相続税制、贈与税制改正の概要と注目点、住宅、年金、金融証券、 NISA に関する税制、マイナンバー制度など広範囲に亘って、表を用いて分かり やすくお話してくださいました。 相続税の基礎控除額引き下げ 相続税は、相続財産から基礎控除額を差し引 いた残りに対して課税されますが、この基礎控除額が税制改正により現状の 6 割と なります。例えば現状では、妻と子供二人だと、5,000 万円+1,000 万円×法定相 続人数で 8,000 万円が控除されますが、来年からは 3,000 万円+600 万円×法定相 続人数で 4,800 万円が控除額となり、課税対象者がかなり増えると考えられます。 (松田 昭久氏) 申告期限まで居住しているという条件の下、現状は上限 240 ㎡まで は、80%が相続税の課税価格より減額されますが、平成 27 年より、330 ㎡まで拡大されます。 相続税の事例① 遺産分割の未成立 相続開始を知った日から 10 ヵ月以内(申告期限)に遺産分割協議が成立し ないと優遇措置が適用されず、納税が発生します。但し、3 年以内に分割されると優遇措置分の納税額が還付されます。 相続税の事例② 二世帯住宅 平成 25 年以前は、内部で行き来ができるものを除いて「居住用宅地の評価の特例」 は適用できませんでしたが、平成 26 年 1 月 1 日以後に開始した相続については、内部で行き来できるか否かにかかわら ず、同居として特例の適用ができるようになりました。 相続税の事例③ 老人ホームに入所していた親 平成 26 年 1 月 1 日以後に開始した相続では、被相続人に介護 が必要なため入所したものであること、居住しなくなった家屋が貸付けなどの用途に供されていないという要件の下、 被相続人が居住していたものとして「居住用宅地の評価の特例」の適用ができます。 特定居住用宅地等の特例措置(減額措置) 相続税の事例④ 子供名義の預金 親が、子供名義の預金通帳の管理・支配・運用をしていて、子供が自分名義 の預金の存在を知らない、贈与の事実を立証できない場合、親が子供の名を借りたものとして親の遺産となり、相続税 の課税対象となります。課税対象としないためには、本人と一緒に預金口座の開設申し込みに行く。通帳などの保管は 別にしておく。契約書を交わしておく。贈与税の申告をするなど、対策をしておく必要があります。 相続税の事例⑤ 専業主婦のへそくり 専業主婦で過去に所得がない場合には、贈与の事実が立証できなければ、 夫の遺産として相続税の対象となります。 贈与税には、贈与を受ける人ごとに、年間 110 万円の基礎控除があります。 贈与税がかからない範囲で贈与するには、年間 110 万円までの制限がありますが、仮に 10 年に亘って生前贈与を続け ると、一人につき 1,100 万円の財産を移転できます。これは暦年贈与と呼ばれる方法です。 贈与税の概要① 暦年贈与の仕組み 贈与税の概要② 相続時精算課税の仕組み 生前に財産を相続人に 前渡しし、相続が発生した時に、それまで贈与した分を相続財産に加算して 相続税を計算する制度です。2,500 万円以下であれば贈与税は非課税となり、 超過した分には一律 20%の贈与税が課税されます。平成 27 年 1 月 1 日より 受贈者の範囲に 20 歳以上の孫が追加され、現行、贈与者の年齢要件 65 歳以 上が、60 歳以上に引き下げられます。 平成 26 年 12 月 31 日までの措置として、贈与者から贈与を受けた資金が床面積 50 ㎡以上の 住宅の新築・取得、増改築に充てられた場合、贈与者年齢要件が撤廃されます。 住宅取得等資金に係る相続時精算課税制度の特例 教育資金・婚姻に係る贈与税の非課税措置 (講演会の様子) 祖父母や父母などから、子や孫などへ教育資金を一括贈与する時、 子や孫ごとに 1,500 万円まで非課税となりますが、教育資金の使途は、金融機関が領収書などをチェックして保管し、 受贈者は 30 歳到達までに使い切る必要があり、残った分に対しては課税されます。学校以外に認められるのは塾、家 庭教師、スポーツクラブ・ピアノなどの習い事で 500 万円を限度とします。但し、扶養義務者から生活費や教育費に充 てるために取得した財産で、通常必要と認められるものは非課税です。また、婚姻に当たって、親から日常生活に必要 な家具什器の贈与、またはそれらの購入費用に充てた場合や、結婚式及び披露宴の費用を負担した場合、祝い金なども、 常識範囲内であれば贈与税の課税対象とはなりません。 夫婦の婚姻期間が 20 年を過ぎており、居住中の不動産、またはそれを取得するための資金 を贈与する場合「贈与税の配偶者控除の特例」があり、基礎控除 110 万円を加えて 2,110 万円までは課税されません。 なお、一生に一度しか適用を受けられません。 贈与税の配偶者控除 生命保険などに係る課税の仕組み 例えば年金保険などで、被保険者、保険料負担者が夫で受取人が妻の場合、 年金開始時に妻に贈与税がかかり、年金受給時にも妻の雑所得となり 2 回負担がかかります。保険証書の契約内容は、 普段から、よく確認しておく必要があります。 公的年金等の収入が 400 万円以下、かつ各種の所得金額が 20 万円以下である場合、確定 申告の必要はありませんが、医療費控除などの適用を受ける場合には確定申告を行う必要があります。支払った医療費 が 10 万円以下でも所得税の還付を受ける事ができる場合があります。 公的年金に関する税制 住宅に関する税制 一般・認定住宅(認定長期優良住宅、認定低炭素住宅)の新築・取得の住宅ローン減税は、10 年間の控除期間があり、バリアフリー改修促進税制、省エネ改修促進税制の住宅ローン減税は 5 年間の控除期間があり ます。いずれも適用居住年は平成 25~29 年であり、床面積 50 ㎡以上が対象です。住宅を譲渡する場合、所有期間が 10 年を超えていれば、軽減税率が適用されます。買換え特例はマイホームを売った金額より、買換えたマイホームの 取得金額の方が大きければ課税されないという制度です。買い換えによる譲渡損失の繰越控除は、買い換えたマイホー ムの住宅ローン残高がある事が適用要件となっています。 金融に関する税制 証券は相続税の課税漏れが多く、また海外財産に所在する証券は一件当たりの課税漏れが高額 であることから、税務署は目を光らせています。上場株式等の配当・譲渡所得などにかかる税率は、軽減税率特例措置 の 10%でしたが、適用期限(平成 25 年 12 月 31 日)の到来を持って廃止され、20%の本則税率となりました。NISA(少 額投資非課税制度)は、20 歳以上の日本の居住者が利用できます。年に 100 万円までの投資における収益に 5 年間課 税されない措置で、最大 500 万円までの運用が非課税になります。ただし、この枠内で株式を売却した場合、この非課 税枠は再投資には使えず、他との損益通算もできません。 平成 28 年より社会保障分野、税分野に利用されますが、年金記録の管理など長期間に亘る適 正な運営が難しく、医療保険などで関係機関同士の連携が非効率など、課題もあります。 (会員活動委員会 西 圭子) マイナンバー制度

© Copyright 2026 Paperzz