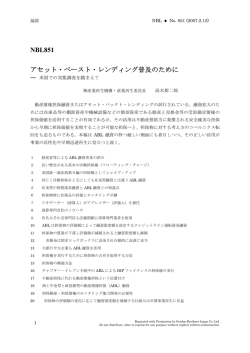

不動産カウンセリングビジネスの展望 第5回 不動産マネジメント部門:ABL(Asset Based Lending: 動産担保融資)及び企業再生 ―評価サービスを活用したABLの高度化― 一般社団法人 日本資産評価士協会 会長 (特定非営利活動法人 日本不動産カウンセラー協会 会員) 平澤 春樹 一般社団法人 日本資産評価士協会 専務理事 若山 和夫 1.はじめに 全体の25%(620億ドル・約62兆円)を占めるに至っ 日本不動産カウンセラー協会が示すビジネス5部 ている。中小企業や歴史の浅い新興企業等,十分な 門のうち, 「不動産マネジメント部門」の有望分野で 企業信用を有していない企業の有力な資金調達手法 ある「ABL(Asset Based Lending:動産担保融資) として幅広い業種(製造業,小売業,卸売業,ヘル 及び企業再生」について紹介する。 スケア等)で活用されている。わが国でもバブル崩 ABLは,企業・事業価値を担保とするコーポレイ 壊後の脱不動産担保,近年の脱個人保証に向けた社 トファイナンスに対して,企業の有する資産(有形・ 会的ニーズから,政府が中小企業の新たな資金調達 1 無形 )を担保としたアセットファイナンスの一種で, 手法として,今世紀初頭よりその推進を強力に進め 1973年のオイルショックの後遺症が残る70年代後半 ている。特に直近では2013年3月に終了した中小企 から米国において急速に発展した(図表1) 。米国の 業金融円滑化法(円滑化法)の有力な出口対策として, ABLは,2008年のリーマンショック以降は減少を続 二度にわたる閣議決定2を受け,経済産業省・金融庁 ける中小企業向け一般融資を補う形で更に急拡大し, を中心として推進に向けて可能な限りの施策を講じ 最近の統計によると(2012年末現在) ,実に企業融資 ている。しかしながら,このような政府の努力にも 図表 1 米国に於ける ABL 残高及び企業融資に占める割合の推移(1976 ~ 2009) 25% 700 590 600 545 500 343 294 300 314 326 334 15% 362 254 10% 205 200 28 31 31 42 12 13 14 22 25 58 69 102 117 101 96 84 94 84 91 141 165 5% 0% ABL残高(左軸) 08 20 06 20 04 20 02 20 00 20 98 19 96 19 94 19 92 19 90 19 88 19 86 19 84 19 82 19 80 19 78 19 76 0 19 十億米ドル 420 400 100 20% 489 事業向け融資残高に占めるABLの比率(右軸) (経済産業政策局産業資金課資料(H23. 2.1) より抜粋) Appraisal & Finance 2014. 5 51 かかわらず,その融資残高は2009年末の4,800億円を 3 ピークに現在4,000億円を大きく下回り ,企業融資 ABL組成のアドバイザリー (1)わが国を取り巻く金融情勢 に占める割合も0.1%以下の状況で,わが国のABLが 2012年9月末の集計によれば, 国内407金融機関 (信 米国並みに本格化するにはほど遠いというのが現実 用組合を除く)において,円滑化法により363万 である。 2,558件(申請件数に対する実行率は93.0%) ,99兆 わが国でABLが立ち上がらない原因は色々と考え 5,591億7,500万円(同93.8%)の返済猶予が実行さ られる。ABL先進国である米国との比較で検証する れた6。1社が3行に平均2回,借入2本の条件変更 と,ABLが急速に発展・定着した背景として,評価 等を申請したと仮定すると,法の適用を申請したの 人及びその他関連サービス提供者の工夫と努力によ は全国で33万社に上り,全普通法人及び個人事業者 り担保物件の評価・管理・処分方法等に係る多様で の8.2%に相当する7。 信頼性の高いサービスが開発され,レンダーが受け 円滑化法は金融危機による急激な信用収縮から中 入れ可能なコストでの提供が開始された。同時にそ 小企業を守り,時間的な猶予を与える目的で2008年 4 れらの手法や新たな評価額の定義 等が,社会的な評 に2年間の時限立法として導入されたが,その後2 価基準・制度へと高められていった歴史がある。また, 度にわたり延長され,昨年3月に終了した。同法の このようなサービス提供者の貢献により,米国では 適用により返済延期処置を受けた会社のうち,猶予 ABLの担保となる資産のより効率的な活用が可能と 期間中に経営改善したのはわずか20%程度で,半数 なり,ABLは的確に運営されれば最終的には高い回 以上は経営悪化に陥ったといわれている。同法の適 収率を達成する安全で高収益な業務という認識がレ 用終了に伴い今後中小企業を中心に5~6万社の倒 ンダーの間で確立していった。これに対して,わが 産予備軍の存在を指摘する試算もあり,景気への悪 国では米国のように中立性(利益相反等の利害関係 影響が懸念され,それが中小向け金融機関に重くの がない)が確保され,信頼性の高い評価等のABL関 しかかっている。金融庁としては現状,法律終了後 連サービスを魅力的なコストで提供できるプレーヤ も金融行政及び金融機関の対応に実質的な変更はな ーの数は,未だ極めて限られており,必要となるイ いとの方針8を打ち出しているが,将来的にこの問題 ンフラの構築が発展途上であるのが実情5で,わが国 の対処は避けられない状況で,中小企業を対象とし でのABL定着の大きな足かせとなっている。 た新たな金融手法としてのABLに対する期待は大き ABLの運営は,主に評価,モニタリング, (不慮の い。 事態の)担保の処分といった3つの専門的な業務に 支えられており,米国ではレンダーとの分業が確立 (2)ABLによる問題企業の再生・ソフトランディ ングに向けた活用 している。これらのサービス提供者によるABLレン これまで一般的に担保の対象となっていなかった ダーに対するカウンセリング,継続的なアドバイザ 主要な設備機械や在庫等を担保として活用すること リーの妙技が優良案件の組成の可否を大きく左右す で新たな与信枠を創造し,追加融資を行うことは理 るといっても過言ではない。この点からいってわが 論的には可能である。しかし,円滑化法による救済 国でも,広義な意味において評価及び物件の実査等 を受けて経営状況が更に悪化した企業に対して, を含めた業務に精通する不動産カウンセラーが貢献 ABLを活用して追加融資を行っても基本的に問題の できる領域は非常に大きい。不動産カウンセラーの 先送りにすぎないという場合が多く,根本的な問題 中には,工場財団の組成や,機械設備等の評価実績 解決にならない。そもそも,融資先が保有する在庫 を有する者も多数おり,将来大きなビジネスとして や主要設備は企業信用の根幹を構成するものであり, 発展していく可能性が高い。 それを担保にとるといった行動は多くの場合,あま 本稿では,円滑化法の出口戦略という観点から,特 り意味のある行動とはならない。反面,ABLの特性 にABLに期待が寄せられている企業の再生・ソフト として融資期間中,担保物件の状況を継続的にモニ ランディングに向けたABLの活用に係る評価(主に タリングするという管理業務が発生するが,金融機 機械設備)サービス,及び評価を活用したABLの高 関はこの作業を通じて融資先の経営状態をより深く 度化に関わるビジネスモデルについて説明する。 把握することとなり,問題企業の経営改善に向けた 2.機械設備評価を活用した再生支援に向けた 指導の糸口を発見できる可能性がある。経済産業省・ 金融庁が円滑化法の出口の切り札としてABLに期待 するのはまさにこの点にあるといえる。 52 Appraisal & Finance 2014. 5 図表2 機械設備の基本的評価アプローチ 設備の新規再生産コスト(Reproduction Cost New)=取得原価 -超過資本コスト(Excess Capital Cost) 原 因:古い技術・設計,不要な設備規模等の原因により発生した過剰(不要)な設備投資 減損値:現状設備の再現費用と同等な性能を有する最新合理化設備による更新コストとの差額 =新規再調達コスト(Replacement Cost New) -物理的減価=物理的滅失・毀損(Physical Deterioration) -機能的減価=機能的退化(Functional Obsolescence) -経済的減価=経済的退化(Economical Obsolescence) =調整前の評価額 調 整:①マーケット・アプローチ(市場価格による調整:ただし一過性のショック等は排除) ②インカムアプローチ(経済合理性のチェック) =結論:公正市場価値(Fair Market Value)等の評価額 図表3 機械設備評価における減価要素 ① 物理的減価 原 因:使用による磨耗,自然環境による劣化,その他物理的ストレス 減損値:観察による判断,耐用(経済)年数と残余年数の比較 ② 機能的退化(Functional Obsolescence) 超過オペレーティングコスト 原 因:技術の進歩陳腐化したプロセス後追いで断片的に増設された設備 減損値:最新設備で省略可能なコスト(人件費,燃料費,材料費)の現在価値 ③ 経済的退化(Economical Obsolescence) 原 因:資産そのものが内包する要素ではなく,外部的な要素による減価 ① 製品に対する需要の減少業界全体の供給過剰/設備過剰設備の非稼働 ② 原料等の入手に関する環境変化 ③ 行政上/環境上の規制等 (3) 機械設備評価を活用した企業再生に向けた ABLの組成 のように同等物の再生コスト(機械設備評価ではこ れを新規再生産価格という)をベースとしない。減 製造・加工業者を対象としたABLにおいて,主要 価要素は不動産と同様,物理的減価,機能的減価,経 担保となるのは機械設備及び在庫等の動産である。機 済的減価により構成されるが,使用されている技術, 械設備の評価において対象資産の状態及び性能等が 能力,機能,効率等が価値の決定要素となる機械設 重要な要素となることから,その評価はコスト・ア 備においてはその詳細は異なってくる。減価要素の 9 プローチ(原価法)を中心として行われる 。ちなみ 詳細を説明したのが図表3であるが,①対象資産の にインカム・アプローチ(収益還元法)は,機械設 保守・使用状況による物理的減価,②最新鋭機器に 備評価の場合,機械設備そのものが生み出す収益と, 比して,古い技術を使用していることにより発生す 経営・オペレーションの巧拙に依存する収益とを分 る追加の人件費,歩留まりの悪さ,追加の燃費等の けることが極めて難しいことから,実務的に評価手 過剰稼働コストに基づく機能的退化,③経営環境や 法として使われることはほとんどなく,その他の手 規制等の外部要因による経済的退化が主要なものと 法により求められた評価額の経済的合理性を最終的 なる。実際の評価では新規再調達コストからこの3 にチェックする目的で使われる程度である。 つの減価要素を控除し,基準となる評価額を算出し, グローバルに使用されている機械設備の原価法に その後,中古市場等における市場価格及び収益性等 10 よる評価プロセス を示すと図表2のとおりである。 を考慮して最終評価額を決定することとなる。 新規再調達価格から減価要素を減額するという,基 さて,ここで注目すべき点は,このように作成さ 本的に不動産評価と同じアプローチをとる。ただ,不 れた評価書には機械・設備の状況,使用されている 動産評価と異なるポイントは,機械設備評価におけ 技術の新旧やコスト競争力等の効率性に関する問題 る新規再調達価格は評価対象となる機械・設備と同 点が減価要素として明記されており,ここで指摘さ 等の性能・機能(経済的な効用)を有する最新設備 れた事項は融資先が保有する資産を起因とする経営 の新価(=新規再調達価格)をベースとし,不動産 不振の原因となっている可能性が高い。レンダーと Appraisal & Finance 2014. 5 53 図表4 ABL 関連サービスに対する市場規模 • ABL 組成時の評価費用:融資額の 0.5% 〜 1% • 期中のモニタリング費用:毎年,融資額の1% • 担保物件処分時の手数料:コンサル費用(1%)成功報酬(2%) 市場規模試算 ABLが企業収支 に占める割合 融資残高 (兆円) 年間評価料 (億円) モニタリング 管理料(億円) 担保処分* 手数料(億円) 0.1%(現状) 0.4 15 40 1.2 1.0% 4 150 400 12 5.0% 20 750 2,000 60 * 貸し倒れ率1%程度を想定 してABLを実行する条件として,これらの指摘事項 評価で幅広く活用されている設備の継続使用を前提 の改善を求めることは(場合によってはその費用を とした評価である。これは融資先が倒産等をした場 融資額に追加してもよい) ,担保価値の維持・向上を 合,同業者等に製造プロセスをそのまま引き継いで 図ると同時に融資先の再生に向けたコンサルテーシ もらうことを前提に,担保の対象として融資先企業 ョンの2つの効果がある。このように,専門的な教 の製品在庫に加えて,仕掛品等の棚卸資産や,製造 育と訓練を受けた機械設備の評価人による分析及び 設備一式を含めるなどの取組みを前提とするもので 評価は,担保物件処分の際の有用な情報ツールとな ある。このような場合,ゴーイングコンサーンを前 るのみでなく,融資先の経営に関する有力な経営情 提として,仕掛品を製品にするまでの過程や,製造 報も提供することから,レンダーによる融資後のモ に必要な設備の継続使用を前提とした製造施設全体 ニタリングや経営指導のベースとして活用できる。 の評価が不可欠となるが,米国では動産・機械設備評 ABLを実行する際の金融機関としての一番の関心事 価の専門家がこうした高度な取組みをサポートして は,融資先の破綻を想定した場合の担保資産価値の いる。米国の例であるが,ガソリン等燃料の中間卸 保全であるが,その保全に向けた取組み・努力が企 売業者の中小規模の備蓄タンク施設は,かつてはそ 業の再生にも資することはABLの大きな利点であり, の処分価格として鉄くず程度の価値しか認められな それを可能とするのが,評価人の専門的なアドバイ かったが,機械設備の評価人が継続使用による通常 ザリーとなる。 処分価格の提示を始めたことにより,設備としての 3.評価を活用したABLの更なる高度化 価値が認識されることとなり,今日ではABLの担保 として広く活用されているとのことである。いうま わが国におけるABLの導入の大きな目論見として でもなく,わが国でも設備を処分して回収を考えた は,中小企業の設備投資資金の新たな調達手段とな 場合,工場そのものをユニットとして処分できれば ることが期待されている。国内の中小企業を中心と 無駄もなく効率的であり,米国での事例のような継 したABLの担保の構成比率は,製品在庫の約45%に 続使用を前提としたABLを検討する意義は高く,カ 11 続き,設備・機器が36% となっている。現在,わが ウンセラーとして付加価値の高い評価及び関連サー 国のABLの担保となっている設備・機器の多くは比 ビスを提供できるチャンスと考えられる。 較的高価なもので,単体での分離処分を前提とした は設備投資の相当の部分を占める機械設備の設置や 4.ABLに係る評価等のサービスの市場規模に ついて 調整(アライメント)に要する初期費用はゼロ査定 わが国において,ABLは政府により引き続き強力 となるだけでなく,処分売却の際の移転・撤去費用 に後押しされるものと期待されているが,今後の動 等が更に控除されるため,十分な担保価値を確保す 向については予断は許されないのが現状である。し ることは難しくなる。米国でも移転・撤去を前提と かしながら,ABLは米国では企業融資の25%を占め した機械設備を担保としたABLの組成は難しく,設 る主要金融手法であり,日本でも大きく成長する可 備投資の有効なファイナンス手法とならない場合が 能性を秘めている。図表4は,今後ABLが日本で普 担保評価がされている。しかし,このような前提で 12 多い 。ここで注目されるのが,米国のABLの担保 54 Appraisal & Finance 2014. 5 及してきた場合の評価を含めた関連サポートサービ スの市場規模の概算値(試算)を示したものである。 脚注 この試算結果に見られるように,仮にわが国で企業 1 一般に日本ではABL(Asset Based Lending)のAsset 融資に占めるABLの割合が米国の5分の1である5 を「動産」と訳しているが,実際には「資産」を意味す %のレベルに留まった場合でも,モニタリングを中 る言葉であり,その対象は知財等の無形財産も対象とな 心13にかなり大きな市場が期待できる。政府としては, り得る。 それ以上の拡大を期待していると思われ,われわれ も今後の動きを注視していくべきである。 2 2012年7月「日本再生戦略・金融戦略」 ,2013年1月「日 本経済再生に向けた緊急経済対策」 3 2013年経済産業省調査 5.おわりに 4 例えば,現在ABLの評価額として一般に使用されている ABLは中小・新興企業を対象とした新たな金融手 通常処分価値(Orderly Liquidation Value:処分売却 法として,今後わが国でも大きく成長する可能性を を前提とするが,叩き売りとならないように処分のため 秘めている。わが国のABLが現在抱えている問題に の十分な時間的猶予が与えられている)といった概念・ 対して評価等の専門家である不動産カウンセラーが 定義はこの頃考案され,評価基準として定着していった。 有効なソリューションを提供できる可能性は高く,米 5 わが国にも米国の大手ABL専門のノンバンクが1社進出 国の前例を見るように,その工夫とイノベーション し,米国での実績と経験を生かし拡大を続けているが, に多いに期待したいところである。 業務の対象は大型案件が中心で,地方の金融機関等の幅 広いニーズには対応ができていないのが実情である。 <執筆者プロフィール> 6 東京商工リサーチ調べ 平澤 春樹 7 同上 株式会社 都市開発研究所 代表取締役 8 「中小企業円滑化法の期限到来に当たって講ずる総合的な 一般社団法人 日本資産評価士協会 会長 米国不動産鑑定士協会(ASA)上級資産評価士(不 動産) 対策」金融庁(平成25年1月)等 9 ABLの担保評価は,最終的な市場での処分価格を出すこ とから,マーケットアプローチが重要な事はいうまでも ないが,取引事例を検討する場合,対象資産の状態・性 若山 和夫 能の違いにより調整を加えていく必要があることから, 一般社団法人 日本資産評価士協会 専務理事 まずコスト・アプローチによる検証が先行する。 (三井住友海上火災保険よりCSRの一環として出向) 10 米国鑑定士協会(ASA)が米国統一鑑定業務基準の(US- 京都大学経営管理大学院講師(リスクマネジメント/ PAP)及び国際鑑定基準(IVS)に準拠して規定する標 ファイナンス担当) 準的評価過程 11 三菱UFJリサーチ&コンサルティング(2012年2月) 監修 12 わが国において継続使用に近い評価として工場財団の評 特定非営利活動法人 日本不動産カウンセラー協会 価があるが,その現状は個々の機械・設備の調整簿価の 合算値である。 業務研修委員会 13 例えば,年間のABLのモニタリングフィーは融資額の1 %というのが現在の水準のようであるが,今後市場参加 者が増え,競争が激しくなってきた場合,低下すること が十分予想される。 Appraisal & Finance 2014. 5 55

© Copyright 2026 Paperzz