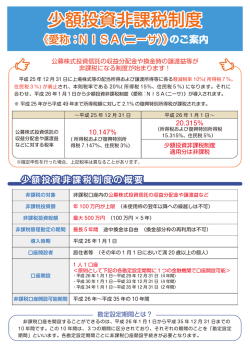

NISA(少額投資非課税制度) 制度概要に関するQ&A (よくある質問・・・) Q. NISA(少額投資非課税制度)はいつから始まりますか? A. 来年、2014 年 1 月からスタートいたします。 Q. 非課税口座は誰でも開設することができるのでしようか? A. 非課税口座を開設しようとする年の 1 月 1 日において 20 歳以上で、日本に住んでいる方が 対象になります。来年 2014 年の非課税口座を開設できるのは、2014 年 1 月 1 日時点で 20 歳以上の方が対象となります。 Q. 非課税口座を開設するには何が必要でしようか? A. 申し込みの際に、非課税口座の申込書と「2013 年 1 月 1 日時点の住所を証明する住民票の 写し(原本)」等をご提出いただきます。なお、非課税口座を開設いただくためには、証券総 合口座の開設が必要となります。 Q. 非課税口座を複数の金融機関で開設することができますか? A. できません。同時期に非課税口座を保有できるのは全金融機関で 1 口座のみです。 Q. 「住民票の写し」のコピーを住民票として提出できますか? A. 「住民票の写し」(原本)をご提出下さい。コピーではお受けしておりません。 Q. 現在特定口座や一般口座で保有している株式や公募株式投資信託を非課税口座に移せます か? A. できません。非課税口座で新たに購入した上場株式等しか受け入れることができません。 お客 様が既にお持ちの上場株式等を非課税口座に移し替えて非課税とすることはできません。 Q. 最大でいくらの非課税枠を利用できますか? A. 2014年から2023年の10年間に、毎年 100 万円までの非課税枠を最大500万円(100万 円×5年間)の購入分につき譲渡益・配当金等が非課税になります。 Q. 非課税口座で保有する上場株式等を、特定口座や一般口座に移管することはできますか? A. できます。その場合、移管された上場株式等の取得日は移管日、取得価額は移管日の時価 となります。ただし、移管をしてもその金額分の非課税枠が、新たな枠とはなりません。 Q. 非課税口座内で損失が生じた場合、他の口座との損益通算や繰越控除はできますか? A. できません。非課税口座で生じた損失はないものとみなさ れます。従いまして 、他の口座で 生じた上場株式等の譲渡益や配当等との損益通算や繰越控除をすることはできません。 Q. どの商品が非課税口座で非課税の対象となるのですか? A. 現時点で対象となる商品は、上場株式や株式投資信託等(国内上場のETFやREITを含む) です。また、対象とならない商品は、公社債投信や債券等です。 Q. 上場株式の配当金は非課税になりますか? A. 比例配分方式で受け取った配当金のみが非課税となります。 Q. 非課税口座での年間の累積購入額が 100 万円未満であった場合、その残額分枠を翌年以 降に繰り越すことはできますか? A. できません。2014 年の非課税口座での累積購入額が 80 万円の場合でも、残りの 20 万円を 繰り越すことはできず、2015 年の購入可能額の上限は 100 万円となります。 Q. 非課税口座で購入した上場株式等はいつでも売却はできますか? A. 非課税口座で購入した上場株式等はいつで も売却が可能で す。ただし、売却益を非課税と するためには、購入の年から 5 年以内に売却していただく必要があります。また、売却しても その金額分の非課税枠が広がることはありません。 Q. 非課税口座で上場株式等を購入してから非課税期間が終了する 5 年が経過した場合、保有 していた上場株式等はどうなりますか? A. 非課税期間が終了した日において、売却をしていない上場株式等については、特定口座・一 般口座に移す、もし くは翌年の非課税口座に移すことができます。ただし、翌年の非課税口 座に移すことができるのは、5 年後の時価で 100 万円までの部分となります。 Q. 非課税口座での取引は、確定申告の必要がありますか? A. 確定申告をする必要はありません。

© Copyright 2026 Paperzz