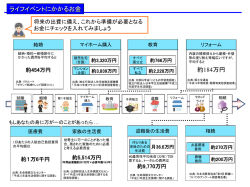

年代別 今こそ考えたい お金のこと 一般的な ライフイベント 子どもの進学(高校・ 大学入学) 、子どもの 就職、子どもの結婚、 退職後の準備など 50代で準備しておきたいこと 「老後の生活費と介護」 50代は子どもの教育資金に見通しがつく、あるいは子どもの就職や結婚により扶養が減るなど、 家族状況に変化が出始める時期です。 セカンドライフを見据え、ご自身のための老後資金を本格的に準備していく必要があります。 参考 ◆ 老後の生活費の収入源 50〜59 歳 以下の貯 ( 2 人以 上の 上位5項目 (3つまでの複数回答) 世帯 / 勤 高 1,585 万 円 2位 就業による収入 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・42.3% 負債現在 高 3位 企業年金、個人年金、保険金・・・・・・・・・・・・・・・・・・・・・・・・40.2% 4位 金融資産の取り崩し・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・28.2% 年間収入 5位 不動産収入(家賃、地代等)・・・・・・・・・・・・・・・・・・・・・・・・・4.9% 〔出典:金融広報中央委員会 「家計の金融行動に関する世論調査[2人以上の世帯調査]」 (平成23年)〕 無年金期間に備える 〔出典: 総務省 「平 成 22 年 ) 50代から考える介護 将来、ご自身が病気や高齢などのために介護が必要になることも考えられます。その場合、通常の生活費に加え、さらに介護費用が必要となる ため、50 代から介護の可能性についても考えていかなければなりません。 貯蓄現在 1位 公的年金・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・79.8% 蓄・負債 労者世帯 531万円 82 2 万円 ≪ 健康寿命(※)と平均寿命の差 ≫ ≪ 世代別人口に占める要介護・要支援認定者の割合 ≫ 男性は約9年、女性は約12年の介護が必要になる可能性があり ます。 ※健康寿命とは介護の必要がなく健康的に生活できる期間のこと。 度家計調 査年報 貯 蓄・負債 編」〕 一般的に年金受給開始前に定年退職を迎えると、定期的な収入がない期間が生じます。 退職 年金受給開始 無年金期間 給料 年金 退職から年金受給開始までの期間を5年間とし、その間の生活費を毎月26万円とすると 26 万円 × 12 か月 × 5 年 = 1,560 万円 (※) ※老後の最低生活費予想額 〔出典:金融広報中央委員会〕 と意外にお金がかかります。 給料などの定期的な収入のある50代が老後資金をつくるラストチャンスといえます。 PICK UP! 〔出典:健康寿命は平成23〜24年度厚生労働科学研究「健康寿命における将来予測と生活 習慣病対策の費用対効果に関する研究」、平均寿命は厚生労働省「平成23年簡易生命表」〕 老後資金の準備を始めましょう ■ PICK UP! 介護に必要な費用はどのくらい? 10年間で1,000万円をつくるための必要利回り(年率) 介護費用(月額) 在宅 平均 4.4万円 施設 平均 10.9 万円 ※「支払った費用はない」を0円として平均を算出 〔出典:生命保険文化センター「平成21年度 生命保険に関する全国実態調査」〕 目標達成のための 必要利回り (年率) 3.5% ▶巻末の「金融商品に関するリスクについて」を必ずお読みください。 (注)0.1%未満の利回りについては記載しておりません。計算にあたっては税金、手数料等を考慮 しておりません。 上記シミュレーションの前提:当初の投資金額+毎月の投資金額を月利換算で複利計算しています。 車いす 階段昇降機 特殊寝台 自走 用・・・・・・・・・・・・・・・4〜 15 万 円 イス式 直 線 階 段 用・・・・・・・・・50 万 円〜 ・・・・・・・・・・・・・・・・・・・15〜50 万 円 電 動 式・・・・・・・・・・・・・・ 30〜50 万 円 ※工事費は別途 ※モ ーターの数や機 能(水洗トイレや浴槽付きなど) によって価格差が大きい ポ ータブ ルトイレ 紙 おむつ 水 洗 式 ・・・・・・・・・・・・・・・1〜3 万 円 シャワー 式 ・・・・・・・・・・・10〜25 万 円 ・・・・・・・・・・・・・・・・・・・・12 , 000 円 ※機能によって価格差が大きい ※施設で1人が1か 月に使用する平均量を金額換算 したもの ※価格は目安です。 〔出典:生命保険文化センター「2009年10月改訂 介護保障ガイド」〕 有料老人ホーム 「介護付き終身利用 型」の場合 入 居 金・・・・・・・・・ 0〜4 , 000 万 円 前 後 1月 利 用 料(1人 )・・・・・・10〜30 万 円

© Copyright 2026 Paperzz