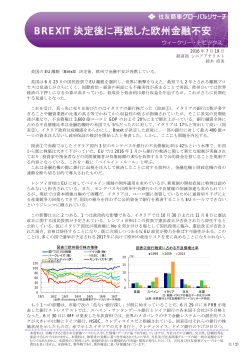

SRB の買い!(2015 年 2 月) 中国国家物資備蓄局(SRB)による銅地金購入と中国元建て銅価の推移 SRB の買い 調査レポート 2015 年 3 月 4 日 経済部 シニアエコノミスト 本間 隆行 銅地金の価格見通しが語られる際、 「SRB の買い」について言及されることが多々ある。2014 年は 50 万トン以上の銅地金を買い付けたと伝えられ、現物需給や価格動向を観察するにあたって重要な役割を担 っているはずだが「いつ、どんな価格帯で購入したのか」など詳細に関してはほとんど情報が得られてい ない。本稿では過去の取引所データや報道などを参考に SRB の動向を検証し現状確認を試みたい。 組織としては国務院に属する国家発展改革委員会(以下、NDRC)の組織機構としての『国家物資備蓄局』 である。NDRC 主要職責として挙げられている中で SRB の職務に直接該当する内容は以下のように整理 できる。 ①内外市場の状況を検討分析し、重要な商品総量のバランス、およびマクロ調整に責任を負う ②そのための計画作成、実施状況の監督、輸出入の総量計画について調整を行う ③備蓄対象物品は「重要な物資」とされ、国内商品備蓄を管理する (ウランを含むエネルギーについては能源局、穀物については食糧局で対応している。) 2015 年に入ってからの SRB 銅地金購入についての報道は「2015 年は 20 万トン購入する」というもの。 2014 年当初購入予定量は 30 万トンが見込まれていたが後の報道では 70 万トンの銅地金を購入したとさ れている。 (追記: 昨年現地トレーダーから聴取したところでは国内では 50 万トンほど購入したようだ、 との見方で 70 万トン規模の購入については否定的) このように SRB は買い手として注目されるが価格上昇局面や品不足の際には備蓄を放出することもあ り、2005 年春の銅価格上昇局面において備蓄放出したと報道されている。 銅地金のプライシングは基本的に LME の米ドル建て Cash settlement にリンクしているが需要の大半が 中国である以上価格についても中国元建てで分析することは有効と考えられる(もちろん、SRB の予算も 中国元建て)。彼らは国有企業経由で備蓄銅を購入しているとされるがその国有企業が注文執行する際のプ ライシングパターンとしては①LME 米ドル建て銅先物を買いヘッジした後、為替を米ドル買い/中国元売り を行う、②上海期貨取引所で銅先物買いヘッジ、のほぼどちらかになる。SRB が備蓄目的で購入している 以上、最終的に中国国内へ地金を持ち込む、ということを前提とすれば①を選択しても LME/上海間のロケ ーションプレミアムリスクが残ったままになり単価は確定できない。このリスクをオフセットするために は結局のところ上海期貨(中国内貨)へと契約をスイッチする必要がある。よっていずれのケースでも最 終的には上海期貨での取引に集約される。このように考えると SRB 購入直後の上海期貨では通常よりも出 来高(建玉ではない)が増加しているのではないかと推察できる。 中国元建て銅価格と上海期貨取引所出来高 2008 年以降、SRB が銅を購入した模様と報道されていたのは①2008 年末-2009 年初旬、②2013 年 5 月頃、③2014 年 3 月頃に集中している。上海銅の月間出来高を見ると①~③の期間では全て過去の平均を 上回っており、月間では 1,500 万枚(7,500 万トン相当)以上の出来高となっている。①の時期、購入量 は約 25 万トンだったとされている。③では青島港での二重担保事件を背景に急落したが相場は V 字回復 した。日ごとの出来高を追っていくと反転し始めた 2014 年 3 月 14 日の出来高が特に増加していたのでお そらく「SRB の買い」があったのではないか、と見受けられる。その後の取引は 2015 年 1 月まで低調だ ったところを見ると大量の買い付けは 2015 年 3 月でその後はたとえ買っているとしても数量面では 2015 年 3 月以下の数量だったと思われる。直近で最も出来高が大きかった④2011 年 11 月だが特に目立った報 道はされていない。急落後の安値圏で出来高急増という他の時期と同様のパターンを考慮すると相当量(少 なくとも 25 万トン)の在庫積み増しがあったのではないかと想像できる。 2015 年 1 月の出来高も前後との比較では大きいので備蓄購入はあったと推察されるが銅価格は 5 年ぶり の安値水準まで下落した後小戻しした程度で上昇には勢いがない。なお、報道によると備蓄銅は 170 万ト ン前後と見られ、これは中国の年間需要の 15%に当たる。過去の価格動向から持ち値は現在価格以上であ り、仮に持ち値を 5 万元、備蓄量が 100 万トンなら現在は 15 億ドル程度の評価損となっている。 (備蓄目 的なので評価損が出ているからと即時売却を懸念するわけではない。 ) 本資料は、信頼できると思われる情報ソースから入手した情報・データに基づき作成していますが、当社はその正確性、完全性、信頼性等を 保証するものではありません。本資料は、執筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一的な見解を示す ものではありません。本資料のご利用により、直接的あるいは間接的な不利益・損害が発生したとしても、当社及び住友商事グループは一切 責任を負いません。本資料は、著作物であり、著作権法に基づき保護されています。 (1 / 2) SRB の買い!(2015 年 2 月) 2009 年の購入以降短期間で銅価が大幅上昇した印象が余りに強いが 2011 年秋以降は短期的な相場回復 には寄与したものの持続的な上昇に結びついていない。2014 年 SRB はニッケル地金や酸化モリブデンを 購入したと伝えられているがその後の値動きを見ても銅のそれを逸脱したものとはなっていない。現在は 市場の余剰分を吸収することで備蓄を積み増しているが、値下がりが続いていることを冷静に受け止めれ ばこれらの「物資」は数字にこそ表れてこないが供給過剰状態のまま、と捉えるべきなのだろう。 (Bloomberg より住友商事グローバルリサーチ作成) (Bloomberg より住友商事グローバルリサーチ作成) 以上 本資料は、信頼できると思われる情報ソースから入手した情報・データに基づき作成していますが、当社はその正確性、完全性、信頼性等を 保証するものではありません。本資料は、執筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一的な見解を示す ものではありません。本資料のご利用により、直接的あるいは間接的な不利益・損害が発生したとしても、当社及び住友商事グループは一切 責任を負いません。本資料は、著作物であり、著作権法に基づき保護されています。 (2 / 2)

© Copyright 2026 Paperzz