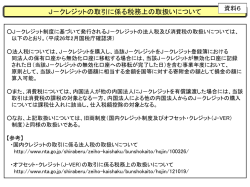

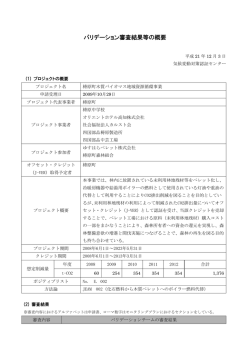

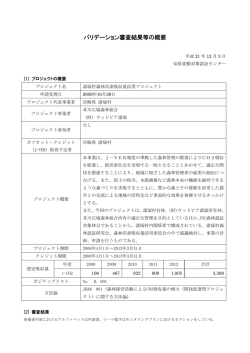

オフセット・クレジット(J-VER)プロジェクト登録依頼書 第 2.0 版 2011.4.21 プロジェクト情報 (具体的な内容を簡潔に記載すること。) 【プロジェクトの目的・内容】 1.目的 当社の八尾工場では連続洗濯機やアイロナー等に大量のエネルギーを使用しており 省エネ対策は喫緊の課題となっているが、現在の厳しい経営環境では設備投資は非常 に困難である。このため、低温排熱回収や高効率なボイラー装置の導入をオフセット・ク レジットの対象案件として設備資金の一部に充当することにより、工場における省エネ対 策及び地球温暖化対策を推進する。 2.内容 徹底した省エネを図るため、高効率なボイラー装置を導入し A 重油から都市ガスへの 燃料転換を行い、これまで廃棄していた再生蒸気を回収して連続洗濯機の加熱に利用 することによりボイラーで燃焼させる化石燃料の削減を図る。 プロジェクト概要2 【適格性基準との整合性】 条件1 ① A 重油炉筒煙管式ボイラー(3.600kg/h、1台 株式会社平川鉄工所 MP805(ボイラ ー効率 88%)、1.500kg/h、2台 株式会社平川鉄工所 MINY1300F(ボイラー効率 92%))から都市ガス貫流ボイラー(2,500kg/h、3台 三浦 SQ-2500ZS(ボイラー効率 96%))に転換。高効率ボイラーの導入と重油から都市ガスへの燃料転換により化石 燃料による CO2 排出量を削減。 また、既存ボイラーは更新により撤去するまで正常に稼働し蒸気を工場で使用し ていたため継続可能な状態であり、故障や老朽化による更新ではない。更には、導 入ボイラーは、蒸気発生のみでありコジェネではない。 ② 廃棄していた蒸気ドレンの再生蒸気を回収して連続洗濯機の加熱に利用。 条件2 ① 高効率ボイラーの導入と重油から都市ガスへの燃料転換により化石燃料による CO2 排出量を削減。なお、設備の蒸気発生容量は増加しているが、更新後の蒸気 発生熱量は 37,000GJ/年。 以下、更新前のボイラーの最大供給熱量は 46,000GJ/年と想定され補正の必要 はなし。 ② 連続洗濯機に使用する蒸気量が削減され、ボイラーの燃料として使用される都市 ガスの使用量が削減される。 条件3 ① ボイラーで発生させた蒸気はリネン工場内の乾燥機や洗濯機等で全て消費され ている。 ② プロジェクト実施事業所での平成 19 年 10 月から平成 20 年 9 月までの原油換算 全エネルギー使用量は914kLであり、3,000kLより少ないことから第一種エネル ギー管理指定工場ではない。 条件4 ① 条件5の通り。 ② 回収された再生蒸気量は蒸気流量計でモニタリングが可能 条件5 1.CO2削減量:750 t CO2/年(うち、ボイラー装置更新=698 t CO2/年、低温排熱回収・ 利用=52t CO2/年) 2.工事費:33,504 千円(税抜き) 2 プロジェクト概要は、プロジェクトの目的・内容の他、適格性基準との整合性・法令遵守状況・採用技 術・モニタリング方法・GHG 算定式の方法論への準拠性・モニタリング体制・QA / QC 体制等に関する ことを 2 ページ以内で具体的に記述してください。 2 オフセット・クレジット(J-VER)プロジェクト登録依頼書 第 2.0 版 2011.4.21 ①ボイラー装置更新:28,754 千円(税抜き)、②低温排熱回収・利用:4,750 千円(税抜 き) 3.補助金:11,167 千円 都市ガス振興センター補助金:9,584 千円、環境省補助金: 1,583 千円 4.経済性等評価 本事業は、年間480万円の赤字となり、経済性はないと評価される。 【ボイラー更新と低温排熱回収プロジェクト実施前】 ・A 重油年間消費量=813.3 千㎥×0.9571×44.8GJ/千 N ㎥×15.9÷15.5÷39.1GJ/kl = 910.0kl/年。 重油代金⇒ 50,168 千円/年(910.0kl/年×55.13※円/l×1,000) ※当社松原工場での平成 22 年 10 月分の実績。(更新前は松原工場と同じ値段で購入。) 【ボイラー更新と低温排熱回収プロジェクト実施後】 ① ボイラー更新 都市ガス年間消費量 813.3 千㎥(69.64※円/㎥)⇒ 56,638 千円/年(813.3 千㎥/年× 69.64 円/㎥×1,000) ※平成 22 年10 月の実績単価。 ② 低温排熱回収の効果 燃料削減量=52(tCO2/年)÷44.8(GJ/千 N ㎥)÷0.0507(tCO2/GJ)÷0.9571≒23.9 千㎥ 燃料削減費=23.9 千㎥×69.64 千円/千㎥≒1,664 千円/年 プロジェクト実施前後では、 =50,168 千円/年-56,638 千円/年+1,664 千円/年≒-4,806 千円 【法令遵守状況】 大気汚染防止法、消防法、労働安全衛生法の基づく届出済 【採用技術】 機器名 メーカ名 耐用年数 導入時期 小型貫流 ボイラー 三浦工業 15 年 平成 19 年 8 月 1 日 再生蒸気 回収装置 株式会社洸陽シ ステムソリュー ション 13 年 平成 23 年1月 24 日 蒸気流量 計 株式会社 山武 10 年 平成 23 年1月 24 日 備考 SQ-2500ZS 設備容量 2.5t/h ×3 台=7.5t/h FT-Ⅲ1台 蒸気処理能力: 4t/h MVC30A 1台 【モニタリング方法】 給水量:流量計で測定、ブロー量:ボイラー内蔵流量計で計測、都市ガス量:購入伝票 で把握。再生蒸気回収量:蒸気流量計で連続測定 【GHG 算定式の方法論への準拠性】 全て準拠する。 【モニタリング体制】 ボイラーの稼働実績等の記録は毎日記録、担当者が保管管理し、報告書は管理者責 任者が認証するとともに第三者機関(㈶大阪府みどり公社)が年 1 回チェックを行う。 【QA / QC 体制】 3 オフセット・クレジット(J-VER)プロジェクト登録依頼書 第 2.0 版 2011.4.21 工場内での省エネ対策に取り組むとともに、社員の教育・訓練を行い、情報の保管、 データの確認や内部データチェックを行う体制を社内に構築する。また、年に 1 回は管理 責任者が指名する内部監査員による監査を行いプロジェクトの進捗状況を審査するとと もに、第三者機関からの検証も受ける。 (プロジェクト実施場所が複数ある場合は、全ての住所を表形式等で記述する。) プロジェクト実施場所 大阪府八尾市志紀南3丁目121 <方法論 R001・R002・R003 のみ> プロジェクト対象面積 プロジェクト期間 クレジット期間 プロジェクト計画開始 2007 年 8 月 1 日 ~ 2022 年 7 月 31 日(15 年 0 ヶ月) ②E006 2011 年 1 月 24 日 ~ 2024 年 1 月 23 日(13 年 0 ヶ月) ①E011 2008 年 4 月 1 日 ~ 2013 年 3 月 31 日 ②E006 2011 年 1 月 24 日 ~ 2013 年 3 月 31 日 平成22年12月10日 届提出日 妥当性確認終了日 平成23年9月20日 年 想定 削減・ 吸収 量 ①E011 2008 度 2009 2010 2011 合計3 2012 全体 t-CO2 780 698 737 750 750 3,715 ①E011 関係 t-CO2 780 698 726 698 698 3,600 ②E006 関係 t-CO2 0 0 11 52 52 115 適用モニタリング オフセット・クレジット(J-VER)制度モニタリング方法ガイドライン 方法ガイドライン ( 排出削減プロジェクト用) 方法論番号 適用方法論 方法論名称 ver. ver.2.3 ① E 011 ver.1.2 ② E 006 ver.4.0 ① ボイラー装置の更新 ② 排熱回収・利用 ダブルカウントの防止措置 (プロジェクト代表事業者と同一の場合は記入不要) ダブルカウントの 防止の措置を講 ずる事業者 3 印 合計の値から少数点以下を切り捨て、トン単位で記載してください。 4 オフセット・クレジット(J-VER)プロジェクト登録依頼書 第 2.0 版 2011.4.21 以下、該当する場合は、□に✓を入れ、必要に応じて詳細を記入してください。 (オフセット・クレジット(J-VER)制度実施規則 1.4「クレジットの二重使用」参照) 【①類似制度に基づく二重認証に関するダブルカウントの防止措置】 ☑ 類似制度へ申請しておらず、当該プロジェクトにおいて確保された削減量・吸収量については、 オフセット・クレジット(J-VER)制度以外の制度によって、当該プロジェクトに付随する温室効果ガス 削減・吸収という環境に関わる付加価値(以下、「環境価値」という。)の認証を取得しません。 □ 以下の類似制度(電力における RPS 法を含む)に申請しています 類似制度名: ダブルカウント の防止措置内容 □ 当該プロジェクトにおいて確保された削減量・吸収量については、オフセット・クレジット (J-VER)制度以外の制度によって、当該プロジェクトに付随する環境価値の認証を取得し ておらず、今後も取得しません。 □ 当該プロジェクトにおいて確保された削減量・吸収量については、オフセット・クレジット (J-VER)制度以外の制度によって、当該プロジェクトに付随する環境価値の認証を取得し ているため、その分を控除いたします。 □ 当該プロジェクトにおいて確保された削減量・吸収量については、オフセット・クレジット (J-VER)制度以外の制度によって、当該プロジェクトに付随する環境価値の認証を取得し ていますが、以下の理由によりダブルカウントが生じていないことを証明します。 理由: 【②第三者に環境価値を移転する際のダブルカウントの防止措置】 ☑ 当該プロジェクトにより生み出されたエネルギー等(電気、バイオガス等)を第三者に売却する 際に、その売却先に対して、環境に関わる付加価値はクレジット化されており、当該エネルギー 等の価値には付随していないこと、及び、当該エネルギー等の価値の帰属先と、環境に関わる 付加価値の帰属先が異なることを明示する「説明文書」を作成して、売却先に示します。 □ 森林管理プロジェクトの場合、当該プロジェクトの対象となった森林を第三者に譲渡する際に、そ の譲渡先に対して、環境価値はクレジット化されており、当該森林には付随していないこと、及び、 当該森林の所有権の帰属先と、環境価値の帰属先が異なることを明示する説明文書を作成して 譲渡先に示します。あわせて、当該森林の譲渡の際には、オフセット・クレジット(J-VER)制度利用 約款森林管理プロジェクト特約の内容にも十分に留意します。 ※第三者が、当該プロジェクトから生じる環境に関わる付加価値がオフセットクレジット(J-VER)とし て使用されていることを知らずに、当該付加価値を二重に主張することを防ぐ必要があるため、妥当 性確認時において、これらの防止措置が講じられる体制にあること(上記の「説明文書」の作成等)を 確認する必要がある。 5 オフセット・クレジット(J-VER)プロジェクト登録依頼書 第 2.0 版 2011.4.21 【③自主的な報告・公表を実施する際のダブルカウントの防止措置】 □ 以下の自主的な報告・公表媒体において、当該プロジェクトの内容、当該クレジットの発行量及び 当該クレジット発行量のうち当事業者が無効化したクレジット量(環境価値を他者に譲渡していない もの)を明記します。 あわせて、当該プロジェクトにおいて発行されたクレジット量については、環境価値の帰属を主張し ません。ただし、当事業者による自らの為に無効化したクレジット量(環境価値を他者に譲渡してい ないもの)については除きます。 □ ホームページ ホームページ URL: □ 出版物 (環境報告書/定期刊行物) □ その他 具体的に: ☑ 現在は、自主的な報告・公表を実施していないが、今後実施するにあたっては、当該プロジェクトに おいて発行されたクレジットについては、環境価値の帰属を主張しません。ただし、当事業者による 自らの為に無効化したクレジット量(環境価値を他者に譲渡していないもの)については除きます。 【④公的な報告・公表制度におけるダブルカウントの防止措置】 ☑ 公的な報告・公表制度には参加していません。 □ 以下の公的な報告・公表制度に参加しています □ 地球温暖化対策推進法に基づく算定・報告・公表制度の対象者である。 □ 地球温暖化対策推進法に基づく地方公共団体実行計画(区域施策)の策定義務対象 者(都道府県)である。 □ 「排出量取引の国内統合市場の試行的実施」参加事業者である。 □ 地方公共団体が実施する以下の制度の対象事業者である。 制度名: □ その他 具体的に: □ 当該報告・公表制度等において、当該プロジェクトにより発行されたクレジット量については排 出量とみなし報告します。ただし、当事業者による自らの為に無効化したクレジット量(環境価 値を他者に譲渡していないもの)は除きます。 □ 当該報告・公表制度等において、当該プロジェクトにより発行されたクレジット量について報告 する必要はないため、クレジット発行量については排出量とみなし、当該報告・公表制度の報 告様式における適切な備考欄に記載します。ただし、当事業者による自らの為に無効化した クレジット量(環境価値を他者に譲渡していないもの)は除きます。 当該報告・公表制度等において、当該プロジェクトにより発行されたクレジット量について報告する必要 はないため、クレジット発行量については排出量とみなし、自主的な報告・公表値において報告します。 ただし、当事業者による自らの為に無効化したクレジット量(環境価値を他者に譲渡していないもの)は 除きます。 備考欄 以 上 6

© Copyright 2026 Paperzz