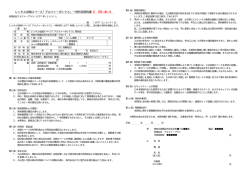

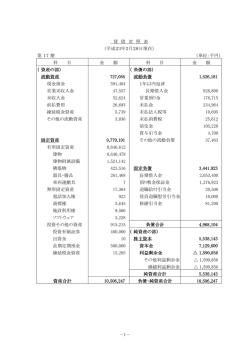

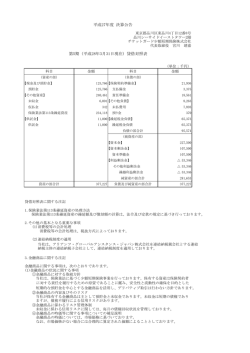

借方勘定科目 勘定科目 流動資産 現金預金 受取手形 売掛金 短期貸付金 未収入金 仕掛品 貯蔵品 前渡金 前払費用 仮払金 仮払法人税等 仮払消費税等 繰延税金資産(流動) 固定資産 有形固定資産 建物・構築物 機械・装置 車両・運搬具 工具・備品 土地 建設仮勘定 無形固定資産 営業権 特許権 ソフトウェア 投資等 投資有価証券 関係会社株式 長期貸付金 破産更生債権等 長期前払費用 敷金・保証金 繰延税金資産(固定) 繰延資産 開業費 新株発行費 説明 適用 会計における資産のうち、通常1年以内に現金化、費用化ができるもの(1年基準)。 現金の預金 現金、定期預金 掛け取引によって商品を販売した場合における、代金を受領する権 約束手形 利(債権)をいう。 掛け取引によって商品を販売した場合に代金を受領する権利(債 売掛金、ツケ 権)をいう。 取引先、従業員、役員、子会社などに決算日から1年以内に回収予 短期の貸付金 定の短期の貸付金このこと。 固定資産や有価証券の売却など、会社の営業活動以外の取引に 左のとおり よる未収額のこと。 「未収金」と同義。 工業簿記または企業会計において、製造途中にある製品のこと。 左のとおり 販売や業務をするために必要な道具・物品で、使っていない状態で 切手・事務用品・消耗品など未使用 一時的に貯蔵してあるもの。 な品 商品やサービスなどの購入代金を先払いしたときの金額のこと。 手付金 法人が一定の契約により継続的に役務(サービス)の提供を受ける ために支出した費用のうち、その事業年度終了の日においてまだ 商品手付金、前払金 提供を受けていない役務(サービス)に対応するものをいいます。 現金支出のときに処理する適当な科目が確定しなかった場合や、 経費の仮払、最終金額が未確定な 経費の支出を前提にして先にお金を支出した金額のこと 出金 中間納付時に支払った法人税のこと 法人税 中間納付時に支払った消費税のこと 消費税 企業会計上の処理が税務上否認され、当期における税務上の所 左のとおり 得や納付税額が増加することとなった場合に生じるもの。 継続的に営業の用に供することを目的とする財産数年かけて費用化するもの。 土地; 建物; 機械; 器具; 運搬具 など形があり資産として認められるもの 事務所、店舗、倉庫などの建物 建物 製造機械、装置等を管理する科目で、資産の据え付け費等の取付 伝送装置、塗装機械 費用も含むもの。 普通乗用車、トラック、フォ−クリフト等 自動車、バイク 測定工具、取付工具、切削工具等の工具類、応接セット、机、椅 左のとおり 子、コピ−機等 工場、事務所、店舗などの敷地、空き地や資材置き場(土地部分) 左のとおり、仲介手数料も土地に含 建物、機械等の有形固定資産の建設または制作のために支出し 左のとおり 営業権; 特許権; 商標権; 実用新案権; 漁業権; 借地権 など、形はないが資産として認められるもの。 社会的信用、技術的特長、立地条件的優位、独占権など企業の超 過収益力。自己発生営業権は設けられない。 特許権・地上権・商標権・実用新案権・意匠権・鉱業権など法律でと くに認められたもの。 ソフトウェアの原価を管理、自社利用か再販かで取り扱いが異なる ソフトウェア 会社の金を使って子会社など、支配を目的に使用するもの 長期所有目的の株式、長期所有目 証券市場において流通しないもの若しくは他の企業を支配する等 的の国債・社債、証券市場で流通し の目的で長期的に所有する有価証券 ない取引先の株式 他企業の支配統制を目的として所有する株式。他に関係会社社 関係会社社債・関係会社出資金・関 債・関係会社出資金・関係会社長期貸付金など 係会社長期貸付金など 取引先等に対する貸付金のうち、返済期限が決算日の翌日から起 左のとおり 算して1年を超える貸付金 営業上の差入保証金、建物を賃借する際等に支払う保証金 敷金、保証金 会社設立後、開業までに要した費用 株式募集のための費用 広告宣伝費、通信費、支払利息など 広告費、手数料、印刷費用など 貸方勘定科目 流動負債 支払手形 買掛金 仕入先から商品や原材料を購入した対価として約束手形を振出し たり、為替手形を引受けた時の手形代金支払義務 仕入先との売買で生じた債務。企業の主たる営業取引によって経 常的に発生するもの 短期借入金 支払期限が1年以内の借入金 長期借入金・社債等 有形固定資産の購入など臨時的に行う取引による代金未決済額 証書借入と手形借入、当座借越を 含むが、期中の仕訳上は勘定科目 を区別して使う 1年以内返済予定 未払金 未払税金 未払法人税等 未払消費税等 未払費用 前受金 預り金 仮受金 仮受消費税等 繰延税金負債(流動) 固定負債 社債 長期借入金 退職給付引当金 繰延税金負債(固定) 純資産(資本)の部 株主資本 資本金 資本剰余金 ※資本準備金 利益剰余金 ※利益準備金 ※任意準備金 ※繰越利益剰余金 自己株式 評価・換算差額等 有価証券評価差額金 ○為替換算調整勘定 新株予約権 ○少数株主持分 固定資産税や消費税の未払額 法人税、住民税の未払額 未払固定資産税、未払消費税 商品や工事を受注して内金又は手付として受取った金額を処理す る勘定。手付として受取った場合、受取手付金として区別することも ある。(手付倍返し)日商では商品券を発行して前受をした場合、そ の科目を用いることがある。 入金した時、内容や金額が不確定の場合に一時的に処理しておく 貸借対照表に記載するときはその 勘定 内容を示す名称を付す

© Copyright 2026 Paperzz