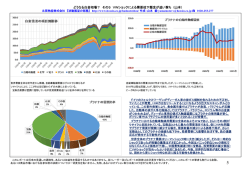

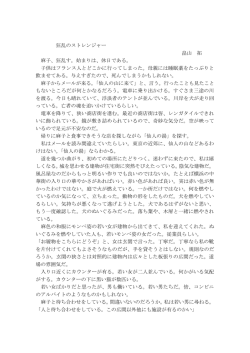

ア ナ リ ス ト の 眼 最近のクレジットカード業界 【ポイント】 1. マクロ環境の悪化に加え、規制強化(貸金業法改正)の影響による延滞率の上昇や過 払い金の増加により、足元の収益環境は非常に厳しい。 2. 今後(貸金業法改正後)は、リボルビングの拡大やカード稼働率の向上で収益の回復 を目指す。 1.現状の収益環境 2008 年のクレジットカード(販 図表1.小売売上高とクレジットカード取扱高推移 売信用ベース)取扱高は 30 兆円 160 となり、年間で+7%と順調に増 140 加。しかし、2009 年に入り、リー 120 マン破綻以降のマクロ環境の悪化 100 により、前年同月比の取扱高がマ 80 イナスになる月がでている。 ただし、百貨店売上高、チェー ンストア売上高の月次動向と比較 すると相対的には健闘している (2004年12月=100) 60 40 百貨店売上高 20 0 2004年12月 2005年12月 チェーンストア 売上 2006年12月 (月次) ショッピング取扱高 2007年12月 2008年12月 (資料)経済産業省、日本百貨店協会、日本チェーンストア協会 (図表 1)。 これは所謂小売業態以外での取扱高が増加しているためだと思われる。統計を見てもそ れらの業態(その他(公共料金(電話、ガス))等)での利用が増えており、2008 年度で は 12.7%増、2009 年度に入っても増加基調で推移している。 図表2.利用形態別クレジットカード取扱高推移 30000 (億円) その他 25000 国外 病院・診療所 20000 旅館・ホテル 15000 飲食店 10000 その他の 小売店 5000 2008年1月 2008年4月 2008年7月 2008年10月 (月次) 2009年1月 2009年4月 百貨店、 総合スーパー (資料)経済産業省 (備考)2008年7月より「その他」から「病院・診療所」を特掲したことで、以前の数値と不連続が生じている -7- アナリストの眼 大手クレジットカード会社単体の営業収益は各社によってバラツキがあるが、約 30~ 40%を「カードショッピング」が占め、約 30~60%を融資(主に「カードキャッシング」) で占めている。消費者金融専業各社にも見られる動きではあるが、「カードキャッシング」 残高は、今後予定されている貸金業法改正(総量規制 1等:遅くとも 2010 年 6 月までに実 施予定)に対応し、与信を引き締める等により、2008 年度の 1 年間で約 1.5%減少してい る。 「カードキャッシング」収益は貸付金利の低下(平均金利:2007 年度約 21%→2008 年 度約 18%)もあり、1 年間で約 15%減少している。今後、貸金業法改正に伴い、消費者 金融専業各社との合算で総量規制が行われることとなる。大手クレジット会社の試算では 約 20%の人が重複し、10%以上「カードキャッシング」残高が減少する見込みとなってい る。これまで収益ドライバーとなってきただけに非常に厳しい状況である。 次に、過払い金 2についてである 図表3.過払い金(キャッシュアウト)の推移 が、キャッシュアウト金額は増加 基調となっている(図表 3)。更に 400 弁護士等からの請求件数(キャッ 350 シュアウトに約 3 ヵ月先行)も高 300 止まっており、年度後半にかけて の懸念材料となっている。一方、 2008 年度末の利息返還関連の引 250 200 150 100 当金残高は 2008 年度利息返還金 50 合計の 2 倍程度となっている(引 0 当金の適正水準について 3 倍程度 (071Q=100) 07Q1 07Q2 4.5 り、利益にマイナスのインパクト 3.0 ており今後注意が必要な状況とな 08Q3 08Q4 09Q1 (%) 4.0 3.5 までに、延滞率も上昇傾向となっ 08Q2 図表4.延滞状況(90日以上) るために費用計上を行う必要があ 赤字となる会社がでている)。参考 08Q1 (資料)各社資料より富国生命投資顧問作成 シュアウト金額が増加するようだ となる(既に一部の会社では経常 07Q4 (年度四半期) は必要と考える)。このままキャッ と、引当金を維持または引き上げ 07Q3 2.5 2.0 1.5 1.0 0.5 キャッシング カード合計 2006/3 2007/3 (月次) ショッピング 0.0 2005/3 っている(図表 4)。 2008/3 2009/3 (資料)各社資料より富国生命投資顧問作成 1 自社からの借入残高が 50 万円超となる貸付または他社を含めた総借入残高が 100 万円超となる貸付の場合 には年収証明書等の資料の提出を義務付ける。その結果、総借入残高が年収の 3 分の 1 を超える貸付など返 済能力を超えた貸付を原則として禁止。 2 利息制限法を超える利息を長年支払ってきた結果、 利息制限法による法定金利で再計算すると元本は完済さ れているのに、返済を続けている場合があり、この払い過ぎた部分を過払い金という。不当利得返還請求権に 基づき取り戻すことが出来る(7年以上取引があれば過払い金が発生している可能性が高い)。 -8- アナリストの眼 2.今後の見通し 上記のようにクレジットカード会社は現在非常に厳しい環境下にあるが、貸金業法改正 後の収益回復の手段としては以下のようなことが考えられる。 (1)リボルビング払い 現状「カードショッピング」取扱高のうち「一括払い」が約 90%である。これでは手数 料率 2~3%と収益性が低いため、カード各社は支払いを「リボルビング払い(カード利用 残高に対して最低支払額(例:5,000 円)が決められ、この最低額を払えば、翌月以降も 繰り返し買い物ができる方式)」へ誘導して収益性を高めようとしている(高ポイント還元 等)。収益面では利用残高に対して 10~15%の手数料が入り、「一括払い」に比べて高くな っている。上場カード大手数社の 2008 年度のリボルビング払いによる営業収益は 520 億 円から 590 億円と前年比約 14%増加した。貸金業法の改正等でこれまで収益源であった 「カードキャッシング」部門が厳しく、営業収益が伸び悩んでいるだけに「リボ払い」へ の期待は高い。 リスクとしては、「リボ払い」は現金がでてこない分、キャッシングよりも安易に使われ、 将来の貸倒れが増加する可能性がある点である。 (2)カード稼働率の向上 2008 年 3 月時点でクレジットカード発行枚数は 3 億枚超となっており、国民 1 人当り では 2.4 枚。20 歳以上では 1 人当り 2.9 枚とほぼ 3 枚保有していることになっている(図 表 5)。カード各社は自社の発行枚数を拡大させるとともに、ポイントプログラムの拡大等 で稼働率の向上(メインカード化)を目指している(2008 年度の年間稼働率は約 50~60%)。 図表5.クレジットカード発行枚数 350 (百万枚) (枚数) カード枚数(左目盛) 3.0 人口あたりカード保有枚数 300 2.5 250 2.0 200 1.5 150 1.0 100 0.5 0.0 50 1983 1985 1987 1989 1991 1993 1995 1997 1999 2001 2003 2005 2007 (資料)日本クレジット協会 (備考)各年3月末 また、今後カード決済の利用拡大が期待できる分野としては、税金(自動車重量税、固 定資産税等)や社会保険料等が考えられる。例えば自動車重量税、固定資産税を合計する と予算規模で年間 9.6 兆円あるが、そのうち 5%がカード決済になると仮定すると約 4,800 億円のマーケットが拡大する。現状、カード決済を利用している自治体は福岡県や佐賀県 など数自治体に限られているが、今後拡大が望まれる。 (富国生命投資顧問(株) -9- シニアアナリスト 橋本 浩)

© Copyright 2026 Paperzz