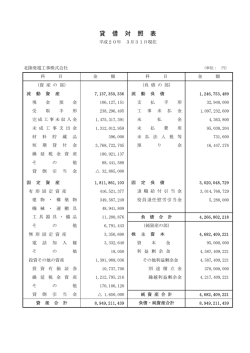

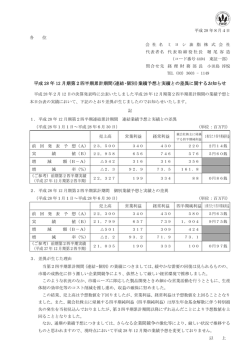

#702516 コストダウンの決め手は 綿密な事業計画策定と管理の徹底 Index 1 財務諸表からコストダウンすべき分野を洗い出す 2 コストダウンの成功は甘えのない事業計画の 策定から 3 まとめ Business Report 1 財務諸表からコストダウンすべき分野を洗い出す 1 )財務諸表の分析 企業の実態を反映した財務諸表を3 期分程度検証すれば、売上高の減少・借入金の増 加・支払利息の増加・売上高営業利益率の低下・原価率の上昇・売上高人件費比率の上 昇など、さまざまな経営課題が見えてきます。そうした課題の中でコストダウンを強化 しなければならない分野が明らかになります。 例えば、売上高の増加とともに営業利益が増加しているのに経常利益が減少していて、 その要因が支払利息の増加によるものならば、「借入金の総額を減らす」「利率の低い ところから借り換えする」といったコストダウンの施策が求められます。場合によって は資産売却といった財務リストラも施策の一つとなるかもしれません。 2 )財務諸表の「細分化」「指標化」「事業所単位化」「月次単位化」 コストダウンなど企業の内部管理を行う際に、財務諸表の数値をそのまま用いるのは 実用的ではありません。そこで財務諸表の数値を分かりやすく、かつ実用的にするため に少し工夫をします。 キーワードは数値の「細分化」「指標化」「事業所単位化」「月次単位化」です。細 分化は勘定科目レベルとし、この水準で実績推移を見ると実態把握が容易になります。 指標化は実数推移では分かりにくい事柄を分析するために必要です。事業所単位で数値 を示すことで責任所在が明らかになり、経営計画の実効性が高まります。また、月次単 位で数値を明らかにすれば、季節変動などが把握できることや、計画と実績の乖離(か いり)が月次で確認できるため素早い対応が可能になります。 2 Business Report 3 )財務諸表の細分化 コストダウン計画を策定する際には損益計算書で考えるのが最も分かりやすいため、 以降では損益計算書を細分化してみます。損益計算書の例は次の通りです。 (図表1)【損益計算書の例】 ●損益計算書の例(1) ●損益計算書の例(2) (単位:百万円) 金額 売上高 ●製造原価報告書の例 (単位:百万円) 900.0 売上高 金額 900.0 材料費 労務費 製造原価 660.0 製造原価 660.0 売上総利益 240.0 売上総利益 240.0 販売費・一般管理費 175.4 販売費・一般管理費 175.4 人件費 (単位:百万円) 金額 109.0 → 人件費 109.0 賃金 法定福利費 経費 356.0 154.0 140.0 14.0 150.0 販売費 14.6 役員報酬 40.0 試験研究費 4.0 その他経費 51.8 給与 40.0 外注加工費 90.0 64.6 賞与引当金繰入額 10.0 福利厚生費 3.0 2.0 旅費交通費 営業利益 営業外収益 0.4 営業外費用 15.0 法定福利費 退職給付費用 12.0 経常利益 50.0 福利厚生費 1.0 修繕費 2.0 通勤交通費 3.0 工場消耗品費 7.0 1.0 水道光熱費 4.0 研修費 販売費 賃借料 2.0 12.0 14.6 通信費 2.0 広告宣伝費 2.0 運送費 5.0 販売促進費 4.6 保険料 荷造運搬費 8.0 減価償却費 その他経費 51.8 水道光熱費 5.0 通信費 3.0 修繕費 1.0 賃借料 3.0 地代家賃 2.4 旅費交通費 3.6 消耗品費 3.6 事務用品費 3.6 接待交際費 4.0 会議費 0.6 減価償却費 7.0 租税公課 5.0 雑費 営業利益 雑費 製造原価 1.0 15.0 3.0 660.0 (注)分かりやすくするため、期 首、期末ともに「材料」「半製 品」「製品」の在庫はないものと しています。 10.0 64.6 営業外収益 0.4 営業外費用 15.0 経常利益 50.0 (出所:日本情報マート作成) 損益計算書(1 )(図表1 の左表)を3 期分比較するだけでも「営業利益」「経常利益」 「製造原価」「人件費」「販売費」「その他経費」などの推移は分かります。しかし、 こうした数値だけを基準にコストダウン計画を策定するのはいかにも乱暴です。そこで 損益計算書を細分化した損益計算書(2 )(図表1 の中表)や製造原価報告書(図表1 の右 表)を3 期分比較検討し、コストダウン計画を策定します。 3 サンプルレポート ■本レポートは、サクセスネットで公開している ビジネスレポートの一部を公開したサンプルです。 ■サクセスネットサイトにログインした後、全文を 閲覧することができます。

© Copyright 2026 Paperzz