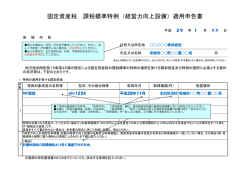

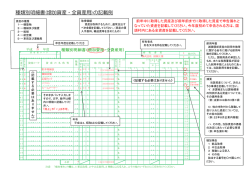

平成27年度 償却資産(固定資産税)申告の手引き 京田辺市 平素より、市行政については格別のご理解・ご協力を賜り厚くお礼申し上げます。 さて、固定資産税は、土地や家屋のほか会社や個人の方が事業を営むために所有している 構築物・機械・器具・備品等の資産にも償却資産として課税されます。 資産の所有者には申告義務が定められており、毎年1月1日(賦課期日)現在に所有する 償却資産について、資産の多少・異動の有無に関わらず、申告する必要があります。 (地方税 法第383条) つきましては、この手引きを参考に申告書を作成し、期限までにご提出いただきますよう お願いします。 申告書の提出先 〒610-0393 京田辺市田辺80番地 京田辺市役所 市民部税務課資産税係(℡:0774-64-1316) 申告書の種類 ①償却資産申告書 ②種類別明細書(増加資産・全資産用) ・・・新たに申告する場合又は 増加資産がある場合 ③種類別明細書(減少資産用) ・・・減少資産がある場合 ※ 各2枚複写(1枚目:「提出用」 、2枚目: 「控え用」 ) ※ 郵送で提出される方で、 「控え用」に受付印を押したものをご希望の場合は、必ず 返送先を記入の上切手を貼った返信用封筒を同封してください。 ※ 前年度の申告において、電子計算機処理による申告方式(電算申告)によって申告書を 作成された方には申告書を送付していません。必要であれば京田辺市のホームページか らダウンロードしていただくか、税務課資産税係までご連絡ください。 (目次) Ⅰ 償却資産のあらまし・・・・・・・・・・・・・・・・1ページ Ⅱ 償却資産の申告・・・・・・・・・・・・・・・・・・5ページ Ⅲ 償却資産の評価と課税・・・・・・・・・・・・・・・8ページ Ⅳ 償却資産申告書の書き方(記入例)・・・・・・・・・・11ページ 申告書提出期限:平成27年2月2日(月) ※期限間近は大変混雑しますので、お早めにご提出ください。 Ⅰ 1 償却資産のあらまし 償却資産とは 償却資産とは、 「土地及び家屋以外の事業の用に供することができる資産で、その減価償却額又 は減価償却費が法人税法又は所得税法の規定による所得の計算上損金又は必要な経費に算入され るもののうち取得価額が少額である資産その他の政令で定める資産以外のもの」をいいます。 具体的には、会社や個人の方が事業を営むために所有している構築物・機械・工具・備品等が 償却資産に該当します。 2 償却資産の種類と具体例 償却資産の対象となる資産を種類別に例示しますと、次のようになります。 資産の種類 主な償却資産の例示 構築物 舗装路面、門扉、堀、緑化施設、看板(屋外広告塔) 建物付帯設備 受変電設備、予備電源設備、中央監視制御装置 1 構築物 2 機械及び装置 各種製造設備等の機械及び装置 3 船舶 ボート、釣り船、漁船、遊覧船 4 航空機 飛行機、ヘリコプター、グライダー 5 車両及び運搬具 大型特殊自動車、構内運搬車、貨車、客車 パソコン、陳列ケース、看板(ネオンサイン) 、医療機器、理髪 6 工具・器具及び備品 及び美容機器、ルームエアコン、レジスター、自動販売機、応 接セット、コピー機、テレビ - 1 - 3 業種別償却資産の具体例 償却資産の対象となる主な資産を業種別に例示しますと、次のようになります。 業種 対象となる主な償却資産の例示 受変電設備、看板、ネオンサイン、屋外広告塔、舗装路面、 共 通 外灯、キャビネット、緑化施設、応接セット、コピー機、テ レビ、ルームエアコン、金庫、パソコン、レジスター 飲 食 業 室内装飾品、カラオケ機器、自動販売機、冷蔵庫、タオル蒸 器、テーブル、椅子、厨房設備 理 容 ・ 美 容 業 理容・美容椅子、消毒殺菌機、タオル蒸器、サインポール ク リ ー ニ ン グ 業 洗濯機、脱水機、乾燥機、プレス機、ボイラー ホ テ ル ・ 旅 館 業 客室設備(ベッド、家具等) 、厨房機器、自動販売機 医 院 ・ 歯 科 医 院 小 売 業 ガ ソ リ ン 給 油 業 建 駐 設 車 場 業 事 業 不 動 産 賃 貸 業 金属製品・組立加工業 パ 4 チ ン コ 店 各種医療機器等(薬品戸棚、X線装置、心電計、消毒殺菌用 機器、手術台、光学検査機器、顕微鏡、歯科診察ユニット) 陳列ケース、冷凍庫、冷蔵庫、自動販売機 地下タンク、ガソリン計量器、洗車機、検査工具、独立キャ ノピー ブルドーザー、フォークリフト、パワーショベル、コンクリ ートカッター、ポンプ 駐車装置、舗装路面、料金自動計算装置、柵 駐車装置、舗装路面、門扉・堀・緑化施設等の外構工事 旋盤、プレス、ボール盤、溶接機、クレーン、治具、モータ ー、カッター パチンコ器、パチンコ器取付台(シマ工事) 、ゲーム機、両替 機 少額資産の取扱いについて 少額資産については、税務会計上(法人税・所得税)の処理に応じて、使用可能期間が1年 未満又は取得価額が10万円未満の資産は、申告対象になりません。ただし、税務会計上固定 資産として計上しているものは対象となります。 また、取得価額が20万円未満で、一括して3年間で償却(一括償却)される資産も、申告 対象とはなりません。 - 2 - 5 家屋と償却資産の区分 ~家屋に付帯する設備などの取扱い~ 固定資産税においては、家屋と償却資産を区分して評価しており、家屋として課税されるもの は、償却資産の申告対象とはなりません。 ○ 家屋に取り付けられ、構造上一体となっている建築設備については、家屋として評価します。 ○ 家屋から独立した機器、独立した機器としての性格が強いもの、特定の生産業務の用に供さ れるもの、単に移動・転倒を防止する程度に家屋に取り付けられたものは償却資産の対象と なります。 次表は、家屋と償却資産の区分の代表的なものを例示したものです。家屋と建築設備の所有者 が同一の場合の参考として下さい。 設備の種類 設備の分類 償却資産の対象となるもの 受 変 電 設 備 予備電源設備 電気設備 中央監視制御装置 受 変 電 設 備 一 式 ( 配 管 、配 線 を含 む ) 蓄 電 池 設備 ・ 発電 設 備 ( 配 管 、配 線 を含 む ) 制 御 装 置 一 式 ( 配 管 、配 線 を含 む ) 家屋評価に含めるもの - - - 電力照明設備 屋 外 の 照 明 設 備 屋 内 の 照 明 設 備 空調設備 冷 暖 房 設 備 ル ー ム エ ア コ ン 家屋と一体の設備 消火設備 屋外消火栓設備 ホース、ノズル、消火器 家屋と一体の設備 給水設備 給 運搬設備 水 設 備 屋 外 の 給 水 設 備 特定の生産又は業務用給水設備 屋 内 の 給 水 設 備 生産ライン用リフト エレベーター設備 ベ ル ト コ ン ベ ア エスカレーター設備 - 3 - 6 貸家にテナントの方が施工した内装や建築設備の取扱い 賃貸ビルなどを借り受けて事業をされている方(テナント)が、自らの費用で施工した内装や建 築設備で事業の用に供している資産については、テナントの方から償却資産として申告していた だく必要があります。 (これを「家屋と償却資産の分離課税」といい、この場合、家屋の評価にテ ナント施工分は含めないことになります。 ) 【内 装 の 例】・・・天井及び床等の内部仕上げ、建具、間仕切り 【建築設備の例】 ・・・電気、ガス、給排水、衛生、空調、その他の設備 7 申告の対象とならない資産 次の資産は、償却資産の申告対象とはなりません。 ① 自動車税又は軽自動車税の課税客体となる自動車等 ※ 自動車税・軽自動車税が課されない「大型特殊自動車」は申告対象になります。 ② 無形減価償却資産(特許権、漁業権、ソフトウェア) ③ 繰延資産 ④ 棚卸資産(商品、原材料、貯蔵品等) ⑤ 書画・骨董などのように、時の経過によりその価値が減少しない資産 ※ 複製のようなもので、単に装飾目的にのみ使用されているものは申告対象となります。 ⑥ 生物、立木、果樹 ※ ただし、観賞用・興行用のものは申告対象になります。 ⑦ 使用可能期間が1年未満又は1個(又は1組)当たりの取得価額が10万円未満の償却資 産で、税務会計上一時損金又は必要な経費に算入されたもの ⑧ 1個(又は1組)当たりの取得価額が20万円未満の償却資産で、税務会計上3年間で一 括して損金又は必要経費に算入されたもの ※ ⑦⑧については2ページの「4 少額資産の取扱いについて」を参照してください。 - 4 - Ⅱ 1 償却資産の申告 一般の申告方式 一般の申告方式とは、所定の用紙により申告していただき、その内容(取得年月、取得価額、 耐用年数など)に基づき、評価額等を計算する方法です。 具体的な申告方法等は、以下のとおりです。 (1)本年度(平成27年度)初めて申告をされる方は、 ★ 申告対象 提出書類 全資産を申告してください。 平成27年1月1日現在、京田辺市に所有する全ての償却資産 ①償却資産申告書 ②種類別明細書(増加資産・全資産用) ※ 該当資産がない場合についても、申告書の「備考欄」にその旨を記載して提出して ください。 (2)前年度(平成26年度)以前から申告をされている方は、 資産の増減を 申告してください。 ▼ 【償却資産一覧表】により、 前年度の課税内容を確認 ①前年中(平成26年1月2日~平成27年1月1日)の増加資産 申告対象 及び減少資産 ②前年度まで申告漏れになっていた資産 ①償却資産申告書 提出書類 ②種類別明細書(増加資産・全資産用) ・・・増加資産がある場合 ③種類別明細書(減少資産用) ・・・減少資産がある場合 ※ 資産の増減がない場合についても、申告書は必ず提出してください。 ※ 転出・廃業等により、該当資産が全てなくなった場合は、申告書【備考欄】に その旨(日付等)を記載して提出してください。 - 5 - 【償却資産一覧表について】 前年度(平成26年度、賦課期日=平成26年1月1日)の課税明細である償却資産一覧表 を同封しておりますので、その内容を確認したうえで本年度の申告書を作成していただきます よう、お願いします。 (注)本年度初めて申告される場合や電子計算機処理による申告方式(電算申告)をされている 場合には、同封されません。 2 電子計算機処理による申告方式(電算申告) 電子計算機処理による申告方式(企業内の電算計算機によって評価額を計算して申告する方 法)により申告を行う場合は、必ず以下の要件等に従って、申告書を作成してください。 【電算申告における要件等】 共通 ① 毎年度、全資産について申告してください。 ② 用紙の大きさはA4横サイズで作成してください。 ① 地方税法施行規則第26号様式により、 「取得価額」 ・ 「評価額」 ・ 「決 定価格」・ 「課税標準額」の全てを記載してください。 償却資産申告書 ② 昨年度の申告において、電算申告をされた方には、申告用紙を送 付していません。必要な方はご連絡いただくか、京田辺市のホー ムページからダウンロードしてください。 ① 種類別明細書には、 「資産の種類」から「課税標準額」 ・ 「増加事由」 に至るまで記載してください。 種類別明細書 ② 課税標準の特例の適用を受ける資産がある場合には、 「率」の欄に 次の例に従って記載してください。 (例)1/12の特例 → 112 2/3の特例 → 203 (注)電子計算機処理による申告方式から一般の申告方式(5ページ参照)に変更される場合 は、初めて申告される方と同様に全資産の申告が必要となりますのでご注意ください。 (注) 平成20年度税制改正により、理論帳簿価額の算出根拠である地方税法第414条が削 除されました。この改正に伴い、今後の償却資産の申告において、理論帳簿価額の算出 は不要になります。 - 6 - 3 eLTAX(エルタックス)による電子申告 京田辺市では、eLTAX(エルタックス)による電子申告をご利用して頂けます。 eLTAXとは、地方税ポータルシステムの呼称で、地方税における手続きを、インターネッ トを利用して電子的に行うシステムです。毎年、申告の時期になりますと窓口が混雑することか ら、eLTAXをご利用出来る環境の方は、電子申告にご協力ください。 - 7 - Ⅲ 1 償却資産の評価と課税 償却資産の評価 下記の計算式により算出した「評価額」が、償却資産の課税標準額となります。 (課税標準の特 例適用等がある場合を除きます。 ) ◆ 前年中に取得した資産 評価額 = 取得価額 × (1-耐用年数に応ずる減価率/2) ◆ 前年前に取得した資産 評価額 = 前年度評価額 × (1-耐用年数に応ずる減価率) 以降、毎年この方法により計算し、取得価額の5%まで減価償却します。 【具体例】 資産 パソコン 取得価額 300,000円 取得時期 平成23年(2011年)5月 耐用年数 4年 → ○ 平成24年度(2012年) 減価率0.438 → 300,000×(1-0.438×1/2)=234,3 00円 ○ 平成25年度(2013年) → 234,300×(1-0.438)=131,676円 ○ 平成26年度(2014年) → 131,676×(1-0.438)=74,001円 ○ 平成27年度(2015年) → 74,001×(1-0.438)=41,588円 以降、評価額は毎年同じ方法で、15,000円(取得価額の5%)まで減価償却します。 2 償却資産の課税 平成27年1月1日(賦課期日)現在に京田辺市内に所有されている償却資 1 課税対象 産 2 課税標準 3 免 税 点 原則として、評価額が課税標準額となります。 ※ 課税標準の特例が適用される資産については、 「決定価格×特例率」 。 課税標準額(全資産合計)が150万円未満の場合は課税されません。 ※ 免税点未満である場合も申告は必要です。 - 8 - 4 税率・税額 課税標準額(千円未満切捨)×税率(1.4%)=税額(百円未満切捨) 5月、8月、10月、12月の4回の納期に分けて、納税していただくこ 5 納 期 とに なります。 3 国税との主な相違点について 国税と地方税(償却資産)では、取扱いの異なる点がありますので、申告の際にはご注意下さ い。 項目 国税の取扱い 地方税の取扱い (法人税・所得税) (償却資産) 事業年度制度 減 価 償 却 の 方 法 定率法・定額法 旧定率法 月割償却 半年償却(1/2) 帳 ○ × 特別償却・割増償却 ○ × 増 却 ○ ○ 数 ○ ○ 1円(備忘価額) 取得価額の5% 前 年 中 の新 規 取得 資 産 の 圧 償 縮 加 却 方 記 償 短 縮 耐 用 年 法 評価額の最低限度額 ○=認められます 4 賦課期日 減価償却の基準年度 (1月1日) ×=認められません 課税標準の特例について 地方税法第349条の3、地方税法附則第15条、15条の2、15条の3に規定される一定 の要件を備えた償却資産には、課税標準の特例が適用され、固定資産税が軽減されます。 該当する資産を所有される方は、特例内容に係る資料・書類とともにご提出ください。 【特例が適用される資産の例】 ・・・特定特殊自動車、公害防止施設等 - 9 - (注)特例の適用にあたっては一定の要件がありますので、詳細につきましてはお問い合わせ ください。 5 実地調査について 現在京田辺市では、 「公平な課税」の実現を目的として、償却資産の帳簿確認調査を実施してい ます。 〈調査の概要〉 償却資産の申告が適正に行われているかを確認するため、地方税法第354条の2の規定 により、業種や地域を区切って、資産の内容について国税資料との突合を行うなどの調査を 行っています。 調査資料として、税務書類や決算書類の開示又は写しの提出を求める場合がありますので、 ご協力をよろしくお願いいたします。 - 10 - Ⅳ 償却資産申告書の書き方(記入例) ※ 償却資産申告書の書き方(記入例) 平成 受付印 27 年 1 月 9 平成 27 年度 日 京 田 辺 市 長 〒 610-0393 (ふりがな) き ょ う た な べ し 家具製造販売業 3 事 業 種 目 (資本等の金額) ( 20 )百万円 ば ん ち 又は納税通 知書送達先 ℡: 0774-63-1122 きょう た なべかぶしきがいしゃ (ふりがな) 5 2 氏名 京田辺株式会社 法人にあっては そ の 名 称 及 び 代 表 者 の 氏 名 代表取締役社長 京田辺 太郎 (屋号 ) 京田辺本舗 だ いひ ょ う と り し ま り や く し ゃ ち ょ う 資産の種類 4 事 業 開 始 年 月 きょうたなべ た ろ う この申告に応答 する者の係及び 氏名 社株京 之式田 印 印会辺 7 短縮耐用年数の承認 有 ・ 無 8 増 加 償 却 の 届 出 有 ・ 無 昭和50 年 8 月 9 非 課 税 該 当 資 産 10 課 税 標 準 の 特 例 有 ・ 無 経理課 大住 花子 ℡ 63-×××× 6 税理士等の 税理士 東 次郎 氏名 ℡ 63-△△△△ 11 特 別 償却 又は 圧縮 記帳 有 ・ 無 有 ・ 無 提 出 用 ) 所 有 者 た な べ 京田辺市 田辺 80番地 ( 1 住所 ※ 所 有 者 コ ー ド 償却資産申告書(償却資産課税台帳) 様 第 二 十 六 号 様 式 12 税 務 会計 上の 償却 方法 定率法・定額法 13 青 色 申 告 有 ・ 無 取 得 価 額 前年前に取得したもの(イ)前年中に減少したもの(ロ)前年中に取得したもの(ハ) 計((イ)-(ロ)+(ハ)) (ニ) 1 構 築 物 4,650,000 150,000 2,000,000 6,500,000 2 装 置 機械及び 1,400,000 0 0 1,400,000 3 船 舶 0 0 0 0 14 市(区)町村内 ① 京田辺市田辺80番地 における事業所 ② 等資産の所在地 ③ 貸主の名称等 4 航 空 機 0 0 0 0 15 借 用 資 産 5 運 搬 具 車輌及び 0 0 0 0 ( 有 ・ 無 ) 6 及び備品 工具、器具 1,682,800 1,052,000 700,000 1,330,800 7 合 計 7,732,800 1,202,000 資産の種類 1 構 築 物 2 機械及び 装 置 3 船 舶 4 航 空 機 車両及び 運 搬 具 工具、器具 6 及び備品 評 価 額 (ヘ) 2,700,000 ※ 9,230,800 16 事業所用家屋の所有区分 自 己 所 有 ・ 借 家 ※ 決 定 価 格 (ト 課税標準額 (チ) 17 備考(添付書類等) ・資産の増減有り。 電子計算機処理による申告方式(6ページ参照)の 場合に記入する欄です。一般の申告方式による場 合は、記入しないでください。 ・平成20年4月に京田辺市大住から京田辺市 田辺に事務所移転 ・短縮耐用年数適用に係る国税局長の承認書の 5 7 京田辺リース株式会社 写しを添付 合 計 1 所有者住所・・・個人の場合は所有者の住所を、法人の場合は本店の住所を記入してください。 納税通知書の送付先が別にある場合は、その住所を( )書きで併記してください。 2 所有者氏名・・・氏名を記入し、ふりがなをつけて押印してください。 なお、所有者が法人の場合は、その名称及び代表者の氏名を書き、社印及び代表者印を押印してください。 また、屋号があれば記入してください。 3 事業種目・・・具体的に記入してください。(例えば、ミシン製造業、自動車販売業等) 4 事業開始年月・・・個人の場合は事業を開始した年月、法人の場合は当該法人の設立年月を記入してください。 5、6 この申告に応答する者の係及び氏名・税理士等の氏名・・・申告書についてお尋ねする場合がありますので、必ず記入 してください。 7~13 短縮耐用年数の承認~青色申告・・・それぞれ該当する方を○で囲んでください。 14 市(区)町村内における事業所等資産の所在地・・・京田辺市内の資産の所在地を記入してください。 15 借用資産・・・有無について、該当する方を○で囲んでください。有の場合は、貸主(リース会社等)の名称を記入して ください。 16 事業所用家屋の所有区分・・・該当する方を○で囲んでください。 17 備考(添付書類等)・・・次のような事項を記入してください。 1)前年中に異動があった場合は、その内容(例:住所・名称変更、合併、廃業など)と異動年 月日 2)課税標準の特例が適用される資産や非課税に該当する資産がある場合は、その適用条項 3)その他参考となる事項、添付書類がある場合はその名称 取得価額・・・資産の取得価額を種類別に集計し、表を完成させてください。 なお、「前年前に取得したもの(イ)」は、【償却資産一覧表】を参考にしてください。 - 11 - ※ 種類別明細書(増加資産・全資産用)の書き方(記入例) 平成 26 年度 ※ 種類別明細書(増加資産・全資産用) ※ 所 有 者 コ ー ド 行 資 産 番 の 資産コード 資 産 の 名 称 等 種 号 類 02 1 04 6 05 6 記 入 不 要 取得年月 年 号 年 量 取 得 価 額 (円) 月 減 価 残 存 率 耐 用 年 数 駐車場舗装 1 4 26 1 1,500,000 10 0. フエンス 1 4 26 3 500,000 10 0. パソコン 1 4 26 5 200,000 4 0. 看板 1 4 26 8 300,000 2 0. レジスタ- 1 4 20 12 200,000 5 0. 06 0. 07 0. 08 0. 09 0. 10 0. 11 0. 12 0. 13 0. 14 0. 15 0. 16 0. 17 0. 18 0. 19 0. 20 価 額 (円) 1 枚のうち 京田辺株式会社 1 枚 目 課税標準 の 特 例 増 加 事 由 課 税 標 準 額 率 コード (円) 電子計算機処理による申告方式(6ページ 参照)の場合に記入する欄です。一般の申 告方式による場合は、記入しないでくださ い。 0. 小 計 5 摘 要 1・2 3・4 1・2 3・4 1・2 3・4 1・2 3・4 1・2 3・4 1・2 3・4 1・2 3・4 1・2 3・4 1・2 3・4 1・2 3・4 1・2 3・4 1・2 3・4 1・2 3・4 1・2 3・4 1・2 3・4 1・2 3・4 1・2 3・4 1・2 3・4 1・2 3・4 1・2 3・4 第 二 十 六 号 様 式 別 表 一 提 出 用 ) 03 6 数 所 有 者 名 ( 01 1 ・増加した資産(本年度初めて申告される方は全資産) の明細を、この用紙に記入してください。 2,700,000 注意 「増加事由」の欄は、1新品取得、2中古品取得、3移動による受入れ、4その他のいずれかに○印を付けてください。 資産の種類・・・以下の数字で記入してください。 1=構築物、2=機械及び装置、3=船舶、4=航空機、 5=車両及び運搬具、6=工具、器具及び備品 上記に分類されない「建物」や「建物附属設備」で経理されている資産で、償却資産の課税客体 となるものについては、「1」を記入してください。 資産コード・・・記入不要。 資産の名称等・・・20文字以内で記入してください。(漢字、ひらがな、カタカナ、アルファベット、数字が使用可能。) 数量・・・不明の場合も空白にはせずに、一式として「1」を記入してください。 取得年月・・・年号は、次の数字で記入してください。「平成」=4、「昭和」=3 取得価額・・・当該資産の取得価額を記入してください。 法人税法及び所得税法で認められている「圧縮記帳」は、償却資産の評価上は認められておりませんので圧縮前の 取得価額を記入してください。 取得価額の合計額が、償却資産申告書の取得価額(ハ)欄の値と一致するよう記入してください。 耐用年数・・・法定耐用年数を記入してください。(減価償却資産の耐用年数に関する省令別表) 増加事由・・・該当するものの番号を○で囲んでください。 1=新品取得、2=中古品取得、3=移動による受入れ、4=その他 摘要・・・①次に該当する資産について、その旨を表示してください。 ●非課税に該当する資産 ●課税標準の特例が適用される資産 ●短縮耐用年数を適用している資産 ●増加償却又は陳腐化償却を行っている資産 ②その他当該資産の価格の決定について、必要な事項がある場合は記入してください。 ③当該資産が増加した理由について、特記すべき事項(例:合併による受入れ)がある場合は記入してください。 - 12 - ※ 種類別明細書(減少資産用)の書き方(記入例) 平成 26 年度 ※ 所 有 者 コ ー ド ・減少した資産の明細を、この用紙に記入してください。 種類別明細書(減少資産用) ※ 行 資 産 番 の 資産コード 資 産 の 名 称 等 種 号 類 取得年月 数 量 年 年 号 月 取 得 価 額 (円) 耐 用 年 数 申 告 年 度 所 有 者 名 1 枚のうち 京田辺株式会社 1 枚 目 減少の事由及び区分 1売却 2滅 失 3移動 4その他 摘 要 1全部 2一部 ( 122 駐車場アスファルト舗装 1 4 5 5 150,000 10 1・2・3・4 1・2 02 6 168 応接セット 1 4 5 5 140,000 8 1・2・3・4 1・2 03 6 210 エアコン 2 4 17 10 262,000 6 1・2・3・4 1・2 26万2千円(数量2)を売却 04 6 479 コピー機 2 4 18 11 650,000 5 1・2・3・4 1・2 他市事務所へ移動 当初取得価額65万5千円(数量5)のうち、 1・2・3・4 1・2 06 1・2・3・4 1・2 07 1・2・3・4 1・2 08 1・2・3・4 1・2 09 1・2・3・4 1・2 10 1・2・3・4 1・2 11 1・2・3・4 1・2 12 1・2・3・4 1・2 13 1・2・3・4 1・2 14 1・2・3・4 1・2 15 1・2・3・4 1・2 16 1・2・3・4 1・2 17 1・2・3・4 1・2 18 1・2・3・4 1・2 19 1・2・3・4 1・2 20 提 出 用 ) 01 1 05 第 二 十 六 号 様 式 別 表 二 1・2・3・4 1・2 小 計 6 1,202,000 資産の種類 抹消コード(=資産コード) 資産の名称等 同封の【償却資産一覧表】を参照して、前年度中に減少した資産を記入し てください。 数量 取得年月 (取得価額の合計額が、償却資産申告書の取得価額(ロ)欄の値と一致する よう記入してください) 取得価額 耐用年数 ※ 資産の一部が減少した場合 減少区分・・・2(一部) 数量・・・減少した数量を記入。 取得価額・・・減少した分に対応する取得価額を記入。 申告年度・・・記入不要。 数量・・・不明の場合も空白にはせずに、一式として「1」を記入してください。 減少の事由及び区分・・・それぞれ該当するものの番号を○で囲んでください。 摘要・・・①当該資産が減少した事由のうち、「3 移動」についてはその受入先を、「4 その他」についてはその具体的な事由 を記入してください。 ②減少区分が「2 一部」に該当する場合には、次の例のように記入してください。 (例)当初取得価額100万円(数量5)のうち、40万円(数量2)分を減少 ③その他当該資産が減少した理由について、必要な事項を記入してください。 - 13 -

© Copyright 2026 Paperzz