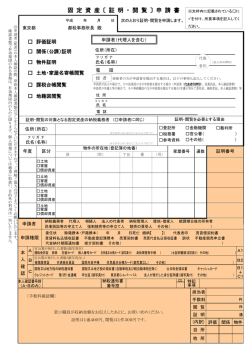

平成27年度 固定資産税 償却資産申告の手引き 酒田市総務部税務課 償却資産申告の手引き 本市の税務行政につきましては、日ごろ、納税者の皆様よりご協力いただき感謝申しあげ ます。平成 27 年 1 月 1 日現在で、本市に事業用資産(償却資産)を所有されている方は、 地方税法第 383 条の規定により申告書を提出していただくことになります。この「償却資産 申告の手引」をご覧のうえ、申告書、種類別明細書に記入し、期限まで提出してくださるよ うお願いいたします。 ●申告していただく方 平成 27 年 1 月 1 日(賦課期日)現在で、酒田市に事業用資産を所有している方。なお、 次の方々も申告が必要になります。 (ア)償却資産を他に賃貸している方 (イ)割賦販売の場合等、所有権が売主に留保されている資産は、原則として買主の方 (ウ)償却資産の所有者がわからない場合は使用されている方 ●提出書類 申告方式 一般方式 申告していただく方 申告していただく資産 提出書類・様式 平成 26 年 1 月 2 日以 降に新規事業を開始さ れた方 平成 27 年 1 月 1 日現 在において所有されて いる全ての償却資産 ・償却資産申告書(3 枚複 写)(緑色) ・種類別明細書(増加資 産・全資産用)(緑色) 上記以外の方 平成 26 年 1 月 2 日か ら平成 27 年 1 月 1 日 までの間に増加又は減 少した償却資産 ・償却資産申告書(3 枚複 写)(緑色) ・種類別明細書(増加資 産・全資産用)(緑色) ・種類別明細書(減少資産 用)(赤色) 企業の電算処理より申 告される方 平成 27 年 1 月 1 日現 在において所有されて いる全ての償却資産 ・償却資産申告書(自社作 成) ・種類別明細書(自社作 成)(全資産用) ・種類別明細書(自社作 成)(増加・減少資産用) 今回初めて申告される 方 企業電算 処理方式 ※償却資産申告書、種類別明細書(増加資産、全資産用)、種類別明細書(減少資産用) 本市から送付しております様式は、いずれも3枚複写です。1 枚目が市提出用、2 枚目 が電算入力用、3 枚目が所有者の控え用、となっておりますので、記入項目を満たしたう え、1、2 枚目を提出してください。 ●申告期限 申告期限は平成27年1月31日ですが、事務処理上、1月23日(金)まで申告してくだ さるようご協力願います。 ●問合せ先 酒田市総務部税務課償却資産係 〒998-8540 山形県酒田市本町二丁目2番45号 ℡(0234)26-5717(直通) ●提出先 市役所税務課窓口へお願いします。 1.償却資産とは 償却資産とは、土地及び家屋以外の事業の用に供することができる資産で、その減価償却 額又は減価償却費が、法人税法又は所得税法の規定による所得の計算上損金又は必要な経 費に算入されるもののうち、その取得価額が少額である資産、その他の政令で定める資産以 外のもの(これに類する資産で法人税又は所得税を課されない者が所有するものを含みま す。)をいいます。(地方税法第 341 条第 4 号〈固定資産税に関する用語の意義〉) たとえば、会社や個人の方が事業を営むために所有している構築物、機械、工具、器具、 備品等が対象になります。 ただし、自動車税、軽自動車税の課税対象となっているものは除きます。 2.償却資産の種類と具体例 下の表は、償却資産の対象となる主な資産の例示です。 資産の種類 対 象 例 構 築 物 煙突、貯水池、井戸、水槽、門、塀、庭園、駐車場の舗装路面、 側溝、ガス・石油タンク、その他の土地に定着する土木設備等 建 物 附 属 設 備 据付式厨房設備、給油所等の上屋、その他のサービス業務用設 備、建物とは独立した諸設備(ネオンサイン、看板等) 2 機 械 及 び 装 置 電気機械、化学機械、土木機械、建設機械、工作機械、印刷機 械、その他物品の製造、加工、修理等に使用する機械装置、ブ ルドーザー、パワーショベル、その他の自走式作業用機械等 3 船 漁船、貨物船、作業船、浚渫船、はしけ、ボート等 4 航 空 機 飛行機、ヘリコプター、グライダー等 5 車両及び 運 搬 具 大型特殊自動車(分類番号が「0、00 から 09 及び 000 から 099」 、 「9、90 から 99 及び 900 から 999」の車両) 、構内運搬車、貨車、 リヤカー、荷車等(※軽自動車のナンバーがあるものは除く) 6 工具、器具 及び備品 測定工具、検査工具、型、机、椅子、ロッカー、金庫、OA機 器、広告看板、レジスター、陳列ケース、テレビ、クーラー、 医療用機器、理美容器具、自動販売機、飲食店の什器備品等 1 舶 ※この他に、次のような場合も申告の対象となります。 ・償却済資産(法定耐用年数を経過し、帳簿上は残存価格分しか資産計上されていないが、 事業用として現在も使用している資産) ・建設仮勘定で経理されている資産及び簿外資産 ・租税特別措置法の規定を適用し、即時償却等をしているもの 例:中小企業者等少額資産の損金算入の特例を適用した資産 ・使用可能な期間が1年未満又は取得価額が 20 万円未満の償却資産であっても個別償却 しているもの ・遊休又は未稼動の資産 ・福利厚生の用に供するもの ・改良費(資本的支出:新たな資産の取得とみなし、本体とは区分して取扱います。) ●申告の対象とならない資産 次に掲げる資産は、償却資産の対象にならないので申告の必要はありません。 ・自動車税、軽自動車税の課税対象となるもの ・無形固定資産(例:特許権、実用新案権、ソフトウェア等) ・地方税法上の「少額資産」の償却資産申告は、税務会計上の経理区分によってその取扱 いが異なります。 経理区分と申告の要否 取得価額 一般減価償却 中小企業特例※ 3 年一括償 却 一時損金算入 10 万円未満 必要 必要 不要 不要 10 万円以上 20 万円未満 必要 必要 不要 - 20 万円以上 30 万円未満 必要 必要 - - 30 万円以上 必要 - - - ※平成 18 年 4 月 1 日から平成 28 年 3 月 31 日までに取得した資産のうち、「中小企業者 等の少額減価償却資産の取得価額の損金算入の特例」が適用となるものであっても、固 定資産税には適用されませんので申告の対象となります。 3.家屋と償却資産の区分 家屋(建物)には、電気設備、給排水設備、衛生設備、空調設備、運搬設備等の建築設 備(家屋と一体となって家屋の効用を高める設備)が取り付けられていますが、固定資産 税においては、それらを家屋と償却資産に区分して評価しています。 独立した機器としての性格が強いもの、特定の生産又は業務の用に供されるもの等に ついては、償却資産として取り扱います。 (例)受変電設備、厨房設備、屋外の給排水設備等 4.非課税資産 地方税法第 348 条第 2 項に該当する資産を取得した場合は、非課税となる場合があり ます。該当資産を新たに取得した場合は、固定資産(償却資産) 「非課税適用申請書」を 提出してください。申請用紙はお申し出ください。 5.課税標準の特例 地方税法第 349 条の 3 及び本法附則第 15 条に規定する一定の要件を備えた償却資産は 固定資産税が軽減されます。 該当する償却資産を所有されている方は、 「固定資産(償却資産)特例適用申請書」を ご請求の上必要事項を記入し、特例内容にかかる資料と共にご提出ください。 適用される償却資産の例 外航船舶、廃棄物再生処理用機械設備、高度通信施設、公害防止設備等、下水道除害施 設等、再生可能エネルギー発電設備 (注)上記適用は一部です。なお、適用条件・特例率・適用期限等は平成 27 年現在で すので、法律が改正された場合は条件等が変わることもあります。詳しくはお問い 合わせください。 6.申告書の記入の仕方 償却資産申告書は次によって記入してください。 欄 1住所 記 入 の し か た 原則として、本社等、主たる事務所の所在地、郵便番号、電話番号を記入し、ふ りがなを付してください。送付先が別にある場合には、 「備考欄」に送付先を記入 してください。郵便番号も忘れずに記入してください。 2氏名(法人にあっては 氏名を記入し、ふりがなを付して押印してください。所有者が法人の場合には、 その名称及び代表者の 名称、代表者の氏名を記入し、社印、及び代表者印を押印してください。 氏名) ※所有者が個人の場合又は法人で商号と異なる場合、屋号を記入してください。 3事業種目(資本等の金額) 4事業開始年月 事業の種目を具体的に記入してください。 (例えば家具小売業、自動車販売業等) 又、法人にあっては、資本金、出資金等も記入してください。 本市で事業を開始した年月を記入してください。 5この申告に応答する者 この申告について応答されるかたの課、係、氏名、電話番号を記入してくださ の係及び氏名 い。 6税理士等の氏名 経理を委託されている税理士等の氏名、電話番号を記入してください。 7短縮耐用年数の承認 法人税法又は所得税法の規定により、国税局長の承認を受け、短縮耐用年数を採 用している資産の有無についてお答えください。 8増加償却の届出 法人税法又は所得税法の規定により、税務署長に増加償却の届出を行っている 資産の有無についてお答えください。 9非課税該当資産 非課税、課税標準の特例に該当する資産の有無についてお答えください。該当資 産がある場合には、別途書類を提出していただく場合があります。 10課税標準の特例 11特別償却又は圧縮記帳 租税特別措置法の規定による特別償却、及び法人税法又は所得税法の規定によ る圧縮記帳の有無についてお答えください。 12税務会計上の償却方法 税務会計上の償却方法をお答えください。 13青色申告 法人税法又は所得税法の規定による青色申告の有無をお答えください。 14資産の所在地 事業所の所在地が申告住所と異なる場合のみ記入してください。 15借用資産(有・無) リース資産がある場合には、貸主の名称を記入してください。 16事業所用家屋の所有区分 所有区分について該当の有無をお答えください。 17備考 取得価額 前年前に取得したもの(イ) 前年中に減少したもの(ロ) 前年中に取得したもの(ハ) 計((イ)-(ロ)+(ハ))(ニ) 評価額(ホ) 決定価格(ヘ) 課税標準額(ト) 前年度申告されたかたで、平成 26 年中に増減資産のないかたは「増減なし」、 と記入してください。送付先を定めている場合は、記入してください。また、法人 にあっては、決算月を記入してください。 平成 26 年前に取得した資産の取得価額の合計額を資産の種類別に記入してください。 平成 26 年中に減少した資産の取得価額の合計額を資産の種類別に記入してください。 平成 26 年中に取得した資産の取得価額の合計額を資産の種類別に記入してください。 ((イ)平成 26 年前に取得)-((ロ)平成 26 年中に減少)+((ハ)平成 26 年中に取得)によ って算出した、取得価額の合計額を資産の種類別に記入してください。 記入する必要はありません。ただし、電算処理による全資産申告の場合には、評 価額、決定価格、課税標準額を記入してください。 7.種類別明細書の記入のしかた 種類別明細書(増加資産・全資産用) 、 (減少資産用)は次によって記入してください。 欄 所有者名 資産の種類 資産コード (抹消コード) 資産の名称等 数量 増加資産・全資産用 減 少 資 産 用 所有者名、並びに何枚目のうち何枚目というようにページ数を付けてください。 「1.構築物」 、 「2.機械及び装置」、 「3.船舶」、 「4.航空機」 、 「5.車両及び運搬 具」 、 「6.工具、器具及び備品」の資産の種類に対応する1~6までの数字を記入してく ださい。 記入の必要はありません。 別添の申告償却資産明細書の資産コード により記入してください。 資産の名称は、漢字、カタカナ、 (又はひ 前年中に減少した資産の名称を記入して らがな) 、数字、英記号を使用し、左づめと ください。 し、20字以内で記入してください。 (詳しくは、記入例参照) 資産の数量を記入してください。 減少資産の数量を記入してください。 資産を実際に取得した(前年中に減少した)資産の年月を記入してください。 なお、年号については、1.明治、2.大正、3.昭和、4.平成とし、それぞれの年 (年号、年、月) 号に対応する数字を記入してください。 (例)平成26年4月の場合 4 26 04 取得年月 取得価額 当該資産の取得価額を記入してくださ 減少資産の取得価額を記入してくださ い。また、圧縮記帳については、評価上認め い。なお、資産の一部減少の場合は、当該資 られていませんので、実際の取得価額を記 産の減少部分の取得価額を記入してくださ 入してください。 い。 耐用年数 減価償却資産の耐用年数等に関する省令別 表に掲げる耐用年数を記入してください。 減価残存率 減少資産の耐用年数を記入してくださ い。 記入の必要はありません。 申告年度 記入の必要はありません。 価 額 課税標準の特例 課税標準額 記入の必要はありません。ただし、電算処 理により全資産申告を行う場合には、価額、 課税標準額(決定価格)を記入してくださ い。 なお、特例該当資産の場合には、決定価格 に特例率を乗じた額が課税標準額となりま す。 増加(減少)事由 該当する増加事由の番号を〇で囲んでく 減少した事由と区分について該当する番 ださい。 号をそれぞれ〇で囲んでください。 摘 当該資産について、次の事項を記入して 減少の区分が「2.一部」に該当する場合 ください。 には、次の例によって記入してください。 ① 平成 19 年 12 月以前の資産を記載する 場合、改正前の耐用年数(例:旧 5 年) (例) ② 課税標準の特例がある資産は適用条項 当初取得価額50万円(数量5)の ③ 耐用年数の変更がある場合、その旨の表 うち20万円(数量2)分減少 示 ④ 短縮耐用年数を適用している場合、その 旨の表示 ⑤ 増加償却を行っている資産については、 その旨の表示 要 8.その他 ●課税標準額 ●免 税 点 ●税 率 1月1日(賦課期日)現在の価額で、償却資産課税台帳に登録された価額 をいいます。 償却資産の課税標準額の合計額が150万円未満の場合は免税となりま すが、取得価額の合計額が150万円未満の場合でも申告してください。 1.4 100 ●納 期 限 5・7・9・11・1・2月の6回です。 ※納期限は該当月の月末ですが、納期限が土曜、日曜、祝祭日など金融機関休業日の場合は、 翌月最初の金融機関営業日が納期限となります。 ●なお、虚偽の申告をした場合又は不申告の場合には、地方税法の規定により、罰金又は過 料に処せられることがありますのでご注意ください。

© Copyright 2026 Paperzz