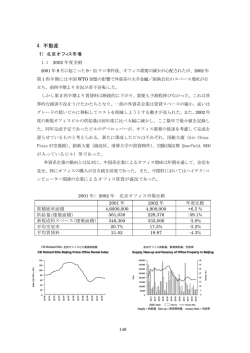

4.不動産 (1)北京オフィス市場 1.1 2003 年度全般 新型肺炎(SARS)が 4 月になって急速に広がり、北京の第三次産業は悪影響を受けた 1 年であった。伝染病の蔓延で、多くの企業は第 2 四半期、オフィス移転や拡張計画を先送 りした事で、オフィス新規契約面積は前四半期に比して明らかに減少した。デベロッパー は適時に賃貸料を値下げしたが、市場の需要を刺激するには至らなかった。 しかし第 3 四半期に入って北京のオフィス物件市場に与えた新型肺炎の影響は徐々に減 少し優良オフィスビルの契約面積は前期に比べて 26%の増加で、55,700 ㎡に達し、市場ニ ーズが回復したのを示した。一方賃貸料は依然下がり気味で、これは一部のデベロッパー が、近い将来の供給量が市場を圧迫する事を予期し、賃貸料を下げる事で競争力を高めよ うとしていることに起因する。 オフィス全般の賃貸料は引き続き下降傾向にあり、2002 年度に比べ 10.2%ダウンとなっ た。これは北京独特の気候が影響している事も手伝い、老朽化が激しくなっているのもそ の原因として免れない。 2003 年度に落成したビル 名称 ロケーション 規模(㎡) 落成 Silver Tech Tower 銀鉄中心 海淀区 55,000 3月 Oriental Kenzo 東方銀座 東直門 60,000 11 月 Digital Tower 数碼大廈(B 座) 海淀区 24,000 2月 Diheng Tower 海淀区 50,000 10 月 2001 年∼2003 年 北京オフィス市場比較 2001 年 2002 年 2003 年 年度比較 4,6000,000 4,900,000 5,400,000 +10.2% 供給量(建築面積)(㎡) 561,038 229,376 470,300 +104.4% 新規成約スペース(建築面積) (㎡) 346,300 333,000 412,000 +23.7% 平均空室率 20.7% 17.5% 16.8% -0.7% 平均賃貸料(US$/㎡/月)建築面積 あたり、管理費別 21.02 19.97 18.4 -10.2% 累積総床面積(㎡) 164 {表 1}CBリチャードエリス 北京オフィスビル賃貸料指標 {表 2}北京オフィス供給量、新規契約量、空室率 1.2 2004 年度展望 今年度のオフィス供給量は前年並みになる予定であり、特にグレードAオフィスビル は極端に供給が少なく、長安街大街の Guang Cai International Building (光彩 国際大廈)及びLGタワー、中関村の金融中心や融科大廈(C 座)くらいである。2005 ∼2006 年度にかけては国貿東側に大手ホテル<ザ・リッツカールトン><マリオット> が入る China Central Place (華貿中心)約 1,000,000 ㎡の一大プロジェクト、ケ リーセンター北側に、これも大手ホテル<コンチネンタル>が入る一大プロジェクト Fortune Plaza (財富中心)約 700,000 ㎡が、又 2007 年に国貿3期(88 階建て)が 落成される。 賃貸料の動向だが、やはり横ばい或いはやや減少の動きとなる見通しだ。 165 (2)上海オフィス市場 2.1 2003 年全般 伝染状況が深刻だった北京と比べ、上海の優良オフィス市場に与えた影響はさほど大き くなかった。第 2 四半期、新たに二つのオフィス物件が完成し、新規契約規模は 59,000 ㎡ 余りに達した。又、市全体の優良オフィス平均賃貸料は前四半期比でわずかに 0.4%上昇し た。販売市場では浦東地区の高級オフィスの平均販売価格は安定を見せたが、浦西地区で は落成した幾つかのオフィス物件のオファー価格が比較的高く、当地区の平均販売価格は 6.2%上昇した。 第 3 四半期は、新たに設立された金融、ファンド管理会社のオフィスニーズ及び多国籍 企業のオフィス移転動向を受けて活発であった。中でも大型テナントの契約が極めて目立 った。しかし、これらの案件は竣工前のオフィスビルに集中した為、空室率は平行線を保 った。 第 4 四半期、多くの低価格帯オフィスが転売され、其の影響を受けて市全体の平均販売 価格は比較的大きな下落を見せた。 {表 3}CBリチャードエリス 上海オフィスビル賃貸料指標 {表 4}上海オフィス供給量、新規契約量、空室率 166 2003 年度に落成したビル 名称 ロケーション 規模(㎡) 落成 浦東新区 89,000 5月 黄浦区 65,000 7月 Pan Pacific 泛太平洋大廈 静安区 9,000 8月 Raffles 黄浦区 87,700 11 月 Aurora HaiTong Plaza 震旦国際大楼 Security Building 海通証券大廈 City 2001 年∼2003 年 上海オフィス市場比較 累積総床面積 供給量(建築面積) 新規成約スペース(建築面積) 平均空室率 平均賃貸料(US$/㎡/月)建築面 積あたり、管理費別 2.1 2001 年 5,081,815 430,079 714,153 15.2% 2002 年 5,458,059 406,244 682,384 9.6% 2003 年 5,708,792 250,733 340,712 7.56% 年度比較 +4.6% -38.3% -50% -2.04% 19.6 20.4 21.5 +5.4% 2004 年度展望 2004 年度は浦西、浦東ともに供給量が比較的少ない(優良オフィス) 。特に浦東小陸家嘴 オフィスエリアにおいては、今年完成する物件は皆無である。しかし、来年は Azia Center と上海銀行本店ビル等の有望物件が幾つか落成する予定。また同エリアでは、その後 2006 年∼2008 年にかけて森ビル第二期の環球金融中心を含めた多くの国際スタンダードのオフ ィスビルが立ちあがり、多少供給過剰気味になるであろう。一方、浦西では 2002 年以降供 給量が年々減少している。とりわけ南京西路では、2006 年の始めに Plaza66(恒隆広場)の 二期が完成するまで、供給量は無い。また、徐家匯エリアでは今年 2 つの物件が落成し、 これまで深刻であった供給不足が多少改善されると思われる。一方住宅に関しては、ここ 数年上海の住宅販売価格は年間 25%以上の上昇率を記録している。 不動産バブル が囁か れているが、上海の経済成長率、市民の収入増加、政府の適切な処置等から分析すると、 ある価格帯の物件では多少その傾向が見られるものの、全体的にはそれほど深刻ではない、 というのが業界内の一般的な見識である。政府の計画によると、今後 4 年間で 9000 万㎡の 住宅が開発される予定で、年間あたりで換算すると去年、一昨年と同レベルに値する。同 時に、販売価格はなだらかな右肩上がりを見せると予測される。また、一部で噂されてい る 投機目的の転売を禁止する法令 は暫く出ないであろう。 *資料出所:CB Richard Ellis Global Research & Consulting Department 167

© Copyright 2026 Paperzz