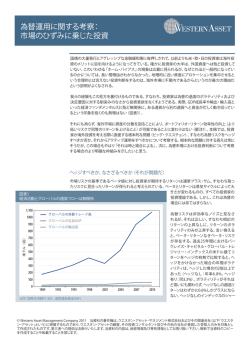

クリストファー N. ジェイコブズ リサーチ・アナリスト 2014年4月 ミドルマーケットへの投資機会 ジョン L. ベロウズ PhD エグゼクティブ・サマリー 米国クレジット市場で当社 が引き続き注目している分 野は、年間売上高が10億ド ル以下の発行体で構成さ れる「ミドルマーケット」で ある。その中でも、ハイ・ク オリティーの発行体に注目 している。 ミドルマーケット債は、通 常のハイ・イールド債より 流 動性は低いものの、特 に投資家がより高水準の インカム・ゲインを追求す る場合は、その他の条 件 も勘案し全体として考える と、魅力的なリターンを享 受できるセクターであると 考えている。 利回り以外の発行条件と は、請求 権の順 位、担保 価 値、短めの 満 期 、コー ル・プロテクション、交渉 に基づくコベナンツなどが 含まれる。 ただし、ミドルマーケット に投 資するためには、案 件 のソーシング、条 件 交 渉、取引執行、その後のモ ニタリング等のプロセスを しっかりと確立するための 専門的なリソースが必 要 とされる。 「一つのドアが閉まっている時、もう一つのドアが開いているんだよ」 ボブ・マーリー 当社では、前年の売上高が10億ドル以下の米国企業が発行する債券のことを「ミドルマーケット 債」と定義している。ミドルマーケット債の発行体は一般にハイ・イールド債市場やシンジケート・ タームローン市場で見受けられる企業よりも規模が小さい。ミドルマーケットの中で、売上高が10 億ドルをやや下回る発行体というのは、所謂ハイ・イールド債市場との境目と言えよう。ミドルマー ケット債の年間正味利回りは現在約8.0∼8.5%であり、さらに利回り以外に投資家寄りの諸条件も 組み込まれているため、投資対象として十分な妥当性があると見られている。そのため、ミドルマー ケット債は、投資家のニーズと目的に応じて、単一資産クラスへの投資として、あるいはより広範な マルチセクター・ポートフォリオの一部として、魅力的な投資対象になり得る。 無論、ミドルマーケット債の流通市場は整備されているとは言い難く、通常のハイ・イールド債など と比較して流動性が低い。さらに、発行債券ごとにそれぞれ個別性の強い特色がある。しかしなが ら、ミドルマーケット債の金利には1.00∼3.50%程度のプレミアムが組み込まれているほか、一般 的に、短めの満期、コール・プロテクション、強力なコベナンツなどの補強項目が定められている。 また、これらの発行体の債券は様々なストラクチャーで発行されている。リスクの最も低いものと しては、第一順位抵当権付の担保付変動金利シニア・タームローン(アモチ・スケジュールと維持コ ベナンツ付)があり、その対極には潜在的リターンとリスクの高いジュニア無担保劣後債、そしてそ れらの一部として新株引受権付債券などの株式連動証券がある。これらの選択肢の中で、当社は ミドルマーケットの中でより高順位にある担保付および無担保のシニア債に投資妙味があるとみ ている。これらは一般に満期が5∼7年のシニア債であり、発行債券の約半数において、投資家は発 行体の全ての実物資産に対する抵当権を通じて債権保全がなされており、現在の利回りは年間8 ∼12%(大半は8∼10%)である。これらの債権の目論見書には、ハイ・イールド債市場やシンジケ ート・タームローン市場と比較して、投資家にとってより安全性の高いコベナンツ条項が盛り込まれ ている。一般に、これらの債券よりも債務弁済順位の高い債券はあまり存在せず、そのほとんどは 一時的な運転資金の調達目的で利用される小規模なリボルビング・クレジット・ファシリティに限 られる。リスク/リターン特性の観点から見ると、この構造は当社が魅力的と考える、より大規模で 流動性の高いハイ・イールド債市場と比べても遜色がない。図表1では、一般的な債券の条件を、よ り知名度の高い所謂ハイ・イールド債市場と比較することで、ミドルマーケット市場の高順位債券 の特性を示している。 ミドルマーケットの発行体は、ハイ・イールド債市場の大手企業より規模が小さいものの、多くの場 合、負債比率が低く、インタレスト・カバレッジ・レシオが高いことを示している。ミドルマーケット の発行体の多くはS&PとムーディーズによってそれぞれCCCとCaaの格付けを付与される可能性が あるが、デフォルトと債権回収に関する当社の経験から判断すると、投資家は多くの場合、分散化 された債券ポートフォリオにミドルマーケット債を組み込んだり、広範なポートフォリオにおいて純 粋なミドルマーケット・ファンドへの配分を含めたりすることによって、より効率的な運用が可能と なる。 © Western Asset Management Company 2014. 当資料の著作権は、 ウエスタン・アセット・マネジメント株式会社およびそ の関連会社(以下「ウエスタン・アセット」 という)に帰属するものであり、 ウエスタン・アセットの顧客、 その投資コンサルタント 及びその他の当社が意図した受取人のみを対象として作成されたものです。第三者への提供はお断りいたします。当資料の 内容は、秘密情報及び専有情報としてお取り扱い下さい。無断で当資料のコピーを作成することや転載することを禁じます。 ウエスタン・アセット 1 2014年4月 ミドルマーケットへの投資機会 図表1 主な相違点:ミドルマーケット債と伝統的なハイ・イールド債 ミドルマーケット 従来のハイ・イールド債 一般的な年間収益 1億ドル∼10億ドル 10億ドル以上 一般的な発行額 2.5億ドル以下 5億ドル以上 予想利回り 8%‒10% 5%‒7% 予想格付け B -CCC B+ 満期 5‒7 年 10 年 株式への参加 時折 無し ストラクチャー 担保付優先債、第二抵当権付、 無担保 無担保、劣後 融資条件 交渉による 極めて標準化されている 交渉余地はほとんどなし 債務バスケット 少ない(銀行借入、キャピタルリース、一般) 多数 その他優位事項 一般に限定的 制限なし ‒ 担保債務比率テストの対象 支払い制限 狭い、特定の配分 柔軟性が高い 情報開示 ルール144Aの終身適用/ 登録請求権を伴う144A /非公開 登録請求権/公開 出所:入手できる第三者分析が不足しているため、実証に基づく利回りレンジと格付けレンジの推定は、2013年 10月31日時点の入手可能データに関する当社分析に基づいており、変更される可能性がある。従来のハイ・イ ールド債のデータはバークレイズ米国ハイ・イールド社債インデックスに基づく。 ミドルマーケット債のデータは 当社による編集。 600 平均年間発行額(左軸) 500 451 433 425 400 6 10億ドル未満の割合(右軸) 465 474 505 496 4 370 300 233 253 262 229 248 5 3 264 200 2 100 1 0 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 発行額が10億ドル未満のハイ・イールド債の割合 ハイ・イールド債平均発行額(100万米ドル) 図表2 なぜ今なのか:ミドルマーケット企業のハイ・イールド市場へのアクセスが大幅に減少している 0 出所:S&P, LCD, PMD 2013年12月31日現在 当社は複数の長期的な市場トレンドに基づき、2010年以降、ミドルマーケット債への投資を積み増し てきた。これまでの実績は極めて良好である。ミドルマーケット債のスプレッドは、クレジット市場の 他のセクターと同様に、2010年以降タイトニングが続いているものの、依然として魅力的な水準とみ ている。市場は常に変化するものだが、投資機会が大幅に減じるようなことは予想していない。当社 ウエスタン・アセット 2 2014年4月 ミドルマーケットへの投資機会 がミドルマーケット債に注目する主な要因は、金融危機後、いわゆる伝統的な貸し手である銀行によ る貸出が減少したという点、およびハイ・イールド債市場の拡大とそれに伴う平均発行額の増加であ る。こうした傾向を背景に、7,500万ドル∼2億5,000万ドル程度の資金調達を模索する企業にとって、 調達手段の選択肢が少なくなってきているのである。 もちろん、ミドルマーケット企業の資金調達ニーズについては、当社だけが認識しているわけではな く、クレジット関連のオルタナティブ投資を手掛ける運用者からも注目さている。例えば、ミドルマー ケットのローン担保証券(CLO)、プライベート・エクイティ・グループの金融子会社、小規模な非公開/ 公開企業に投融資するいわゆる「BDC」、一部のハイ・イールド債投資家、クレジット・ヘッジファンド などが挙げられる。これらの投資家が注目している分野またはストラクチャーはまちまちだが、いずれ もミドルマーケットでは投資家間の競合がまだ少ないとの見方で一致しており、発行体との交渉を通 じて金利、満期、コール・プロテクション、主要なコベナンツなどの投資条件をカスタマイズするチャ ンスがあると考えている。ミドルマーケット・セクターの投資家は独自の引受経験から得られるメリッ トがあるため、投資の意思決定とポートフォリオ・リスクの継続的な監視の際に、格付け機関の情報 をそれほど重視しないかもしれない。実際に、ミドルマーケットの発行体の一部は実際の信用状況を 考慮されず、単に事業規模が小さいというだけで、CCC格付けが付与されている場合があると当社は みている。 ただし、この資産クラスへの投資には様々な課題がある。すなわち、案件のソーシング、事業分析、経 営陣の評価といった能力が求められ、いずれも一般にはレバレッジド・ファイナンス資産クラス、そして 具体的には特定の業界に特有の経験と専門知識に基づく視点が必要になる。また、過去の実績に基 づく運用者としての信用力だけでなく、発行体との条件交渉の際に必要となる見識や慎重さが求め られる。流動性の低いこの資産クラスを如何に効率的に分析するか、ポートフォリオ構築、リスク対比 でどのような取引を行うかをしっかりと管理する能力が必要である。一方で、発行体の状況や環境が 変化する可能性があることを認識する必要もある。もしかしたら発行体の事業規模が拡大し、より広 範囲にわたるハイ・イールド市場の一部になるかもしれない。そのような場合、より大規模で複雑な 発行体を対象とする大型で流動性の高い案件に精通していることが求められる。また、場合によって は、発行体の事業低迷や経営難により、事業清算やリストラクチャリングに向けてより効率的なマネ ージメントが必要になることもある。上記のような投資という観点に加えて、法律上の知識やサポート も多くの場合、極めて重要である。当社は豊富な経験とスキルを武器に、優れたミドルマーケット債投 資マネジャーとしての独自の態勢を整えている。 当社は長年にわたり当セクターに投資しており、2010年以降は特に重点を置いている。過去4年間で、 投資家にとってプライシングやその他条件に関して、投資家寄りの条件が徐々に減ってきているとい う傾向が見て取れる。この傾向はクレジット市場全体でも経験してきたことであるが、総合的に考え ると、当セクターの投資機会は依然として魅力的にみえる。実際に、ハイ・イールド債市場やシンジケ ート・タームローン市場において、より大幅な投資価値の低下が見られている。この低金利環境の中 で、投資家はあらゆる場所でより高いインカムを追求し、投資資金をハイ・イールド債やバンク・ロー ンに投入してきたが、投資家にもたらされる投資妙味はそれに応じて低下してきている。確かに、ミド ルマーケット債ポートフォリオを構築するには時間と専門知識が求められる。当社の分析では、ミドル マーケットはクレジット市場のトレンドの影響を完全に免れるわけではないが、クレジット市場との相 関性がある程度低いことが分かっている。 当社は「この市場の規模はどの程度か?」という質問や、それと似た「どの程度の資金を投入できる か?」という質問を頻繁に受ける。しかし、現時点で、当社が投資しているミドルマーケットの債券や やローンに関して市場インデックスがまだ存在していないため、市場規模に関する正確な答えは当社 は持ち合わせていない。ただし、当社はミドルマーケットの中でも、ハイ・クオリティーの発行体に注 目しているが、それよりも下位の企業群も相当多く存在しているはずであると考えている。ミドルマ ーケットの広範で伝統的な定義からすれば、このセクターの企業全体で米国GDPの3分の1以上を占 め、1,860万人の雇用を生み出している。また、どの程度の資金を投入できるかという問いに関しては、 ウエスタン・アセット 3 2014年4月 ミドルマーケットへの投資機会 その時点の市場状況や投資家の投資ガイドラインに左右されるが、当社では例えば60∼90日のラン プ・アップ期間を想定し、最大で5億ドル程度の投資が可能であるとみている。また、新規発行市場と 流通市場の両方を利用して、業種分散を効かせた魅力的な発行体100銘柄で構成されるポートフォリ オを2∼3カ月内に構築できると考える。 結論 金融危機の発生以降、当社はミドルマーケット債への投資に一段と注目しており、当セクターには 今後も魅力的な投資価値と投資機会があるとの見方を維持している。 売上高10億ドル以下の企業が発行するミドルマーケット債の諸条件は、信用リスクと比較して魅 力的な潜在的リターンを得られる条件が盛り込まれている場合がある。さらに、これらの資金調 達案件は、小規模な投資家グループと発行体との間で詳細な条件交渉が行われる場合が多い。 当社はクレジット投資に精通し、経験豊富なリサーチ陣、法的側面および取引執行のためのイン フラ面等で秀でており、ミドルマーケット債ポートフォリオの効果的な運用が可能。 現在の低金利環境のなか、投資ポートフォリオにおいて、ミドルマーケット債市場へ資金配分する ことにより、8.0∼8.5%程度の高利回りを享受することが可能となる。 © Western Asset Management Company 2014. 当資料の著作権は、 ウエスタン・アセット・マネジメ ント株式会社およびその関連会社(以下「ウエスタン・アセット」 という)に帰属するものであり、 ウエスタ ン・アセットの顧客、 その投資コンサルタント及びその他の当社が意図した受取人のみを対象として作 成されたものです。第三者への提供はお断りいたします。当資料の内容は、秘密情報及び専有情報とし てお取り扱い下さい。無断で当資料のコピーを作成することや転載することを禁じます。 過去の実績は将来の投資成果を保証するものではありません。当資料は情報の提供のみを目的とし ており、作成日におけるウエスタン・アセットの意見を反映したものです。 ウエスタン・アセットは、 ここ に提供した情報が正確なものであるものと信じておりますが、それを保証するものではありません。当 資料に記載の意見は、特定の有価証券の売買のオファーや勧誘を目的としたものではなく、事前の予 告なく変更されることがあります。当資料に書かれた内容は、投資助言ではありません。 ウエスタン・ア セットの役職員及び顧客は、当資料記載の有価証券を保有している可能性があります。当資料は、お客 様の投資目的、経済状況或いは要望を考慮することなく作成されたものです。お客様は、当資料に基づ いて投資判断をされる前に、お客様の投資目的、経済状況或いは要望に照らして、 それが適切であるか どうかご検討されることをお勧めいたします。お客様の居住国において適用される法律や規制を理解 し、それらを考慮する責任はお客様にあります。 ウエスタン・アセット・マネジメント株式会社について 業務の種類: 金融商品取引業者(投資運用業、投資助言・代理業、第二種金融商品取引業) 登録番号: 関東財務局長(金商)第427号 加入協会: 一般社団法人日本投資顧問業協会(会員番号 011-01319) 一般社団法人投資信託協会 ウエスタン・アセット 4 2014年4月

© Copyright 2026 Paperzz