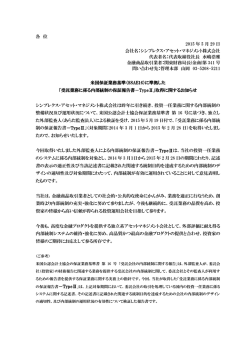

ジョン L. ベロウズ PhD ポートフォリオ・マネージャー兼リサーチ・アナリスト 金融政策関連 FRBアップデート:FRBは期待外れなGDPを懸念しているか? 要約 最近発表されたGDPは期待 外れな数値であったが、米連 邦準備制度理事会(FRB)は 市場が考えるほど、これを懸 念していない可能性がある。 当社は、GDPが低迷しても FRBが利上げ方針を変更す る可能性は低いとみている。 その根拠は、FRBの二つの責 務(dual mandate)にGDP は直接的には含まれないこ と、FRBは中期的視野に立っ ていること、生産性に関する 疑問が残る限りGDP成長率 の評価は難しいこと、の3点 である。 米国のGDPは期待外れな数値が続いている。3月中旬以降、ブルームバーグの2015年GDP 成長率コンセンサス予想は2.8%から1.9%に低下している。6月の連邦公開市場委員会 (FOMC)で発表されるFRBの見通しの中で、2015年GDP成長率がコンセンサス予想どおり 下方修正される可能性は極めて高い。これまでのところ、市場はGDPの結果が芳しくない ことを受けて、今年FRBが利上げを行う可能性は低下したとみているが、本当にそうだろう か。FRBは実際のところ、GDPの下方修正をどの程度懸念しているのだろうか。 通常、GDPの低下は景気が全般的に減速しているシグナルであるため、FRBは警戒を強め、 懸念材料になり得るはずである。しかし、FRBがGDPに関してあまり懸念していない、また は少なくとも利上げ方針を変更する必要はないと考えているとの見方もある。その根拠の 一つは、FRBの責務(dual mandate)は「物価の安定」と「完全雇用」であり、GDPは直接的 には無関係であるという点である。2番目に、FRBはより中期的視野に立ち、直近のGDPを あえて「見過ごす」可能性がある。3番目に、生産性に関する疑問が残る限り、GDP成長率 の評価は難しいためである。 この問題についてはおそらく議論が必要であろうが、当社の見解では、FRBはおそらく6月 の会合でGDPに関してはさほど注意を払わないだろうと見ている。より正確には、FRBの 現在の市場で織り込まれて GDP見通しが6月の会合で下方修正される可能性はあるものの、FRBの金利見通し自体 いるプライシングを踏まえる はおおむね変更されないものと考える。 また、イエレンFRB議長は記者会見で引き続き労 と、6月の会合で利上げに対 するスタンスに変化がなけれ 働市場と物価上昇率に着目する可能性が高く、この2つはGDPよりも良好な数値を示して ば、短期金利に上昇圧力が いる。現在の市場に織り込まれているプライシングを踏まえると、6月の会合で金利に対 かかる可能性がある。 するスタンスに変化がなければ、短期金利に上昇圧力がかかる可能性がある。 当社は引き続き、金利リスク は信用リスクの分散(ヘッジ) に役立つと考えている。 ジョン L. ベロウズ PhD 2012年∼現在 ウエスタン・アセット・ マネジメント・カンパニー ポートフォリオ・マネージャー、 リサーチ・アナリスト 2009年∼2011年 米国財務省 経済政策担当財務次官補代理、 マクロ経済分析副次官補、 経済政策担当室シニアアドバイザー 学歴:カリフォルニア州立大学バー クレー校 経済学博士号 Ph.D. ダートマス大学 B.A. (経済学 優等学位) GDPはFRBの責務に含まれない FRBは「物価の安定」と「完全雇用」という2つの法的責務(dual mandate)を負っている1 。 GDP成長率はFRBの責務として明示されてはいないものの、この2つの責務に間接的に影 響を及ぼすことは明白である。GDP成長率が低下すると、通常は労働市場環境が悪化し、 物価上昇率は低下する。逆に、GDP成長率が高まると、通常は労働市場が改善し、物価上 昇率は高まる。すなわち、GDPが好ましくない方向に向かおうとしている場合、一般的には FRBの責務達成は遠のくことになる。 しかし、直近の数カ月は例外的な動きとなっている。つまり、GDP成長率が期待外れな数 値であったにもかかわらず、労働市場は改善が続いているのである。3月以降、非農業部 門の雇用者数はひと月に平均20万人程度増加しており、U6失業率(広義の失業率)は低 下し、労働参加率も同時に上昇している。また、物価見通しが実際に多少改善しているこ とは、FRBにとってさらに重要である。ウエスタン・アセット最高投資責任者(CIO)のケン・ リーチは先月、2015年5月の「市場コメンタリー」の中で、最近のグローバルな債券価格下 1 1978年ハンフリー・ホーキンス法には「穏やかな長期金利」 という3番目の責務が含まれているが、他の2つの責務と重 なるためか、ほとんど言及されることはない。 © Western Asset Management Company 2015. 当資料の著作権は、ウエスタン・アセット・マネジメント株式会社およびその 関連会社(以下「ウエスタン・アセット」 という)に帰属するものであり、ウエスタン・アセットの顧客、その投資コンサルタント及びそ の他の当社が意図した受取人のみを対象として作成されたものです。第三者への提供はお断りいたします。当資料の内容は、秘 密情報及び専有情報としてお取り扱い下さい。無断で当資料のコピーを作成することや転載することを禁じます。 FRBは期待外れなGDPを懸念しているか? 金融政策関連 図表 1 米国物価連動国債(TIPS)のブレーク・イーブン・インフレ率 5年 / 5年フォワード パーセント(%) 2.50 2.25 2.00 1.75 1.50 2014年6月 2014年9月 2014年12月 2015年3月 2015年6月 出所:ブルームバーグ 2015年6月5日現在 落は、昨年末まで続いていたデフレ懸念の後退をある程度反映したものであろうと述べてい る。実際に、米国物価連動国債(TIPS)のブレーク・イーブン・インフレ率の上昇は、石油価格 の安定、ドル高の継続、米国の物価と賃金の(ごく僅かではあるが)改善といった3月以降の 市場環境を受けて、投資家のデフレ懸念がある程度緩和されていることを示唆している(図 表1)。おそらくFRB当局者も同様に感じているはずである。 長期的には、GDP成長率と労働市場と物価上昇率の関係は正常化すると見込まれる。しか し、FRBは次の会合で、GDP見通しを下方修正しつつ、労働市場と物価見通しは変更しない という異例の事態に直面するだろう。その場合、金利見通しはGDP見通し低下に反応する のか、それとも労働市場と物価見通しの改善に反応するのか、判断は確かに難しい。ただし、 労働市場と物価はFRBの明確な責務である一方で、GDPはあくまでも間接的に関係するに すぎないことを踏まえると、当社の見解としては、労働市場と物価見通しの改善がより注目 され、金利見通しはおおむね変更されないものと見込んでいる。 GDPを「見過ごす」 一般的に、どこの国の中央銀行であっても、中期的な考察に基づいて金融政策を決定したい と考えており、金融市場や経済指標の日々の変動にとらわれまいとする。彼らは、金融政策 の効果が実体経済に現れるまでには時間差があるため、そもそも中期的視野に立つべきで あり、またそうすることによって不正確なデータに対する過剰反応を減らすことができる、と 主張するだろう。だが、当然ながら「言うはやすく行うは難し」で、今年初の数カ月のように経 済指標が期待外れな場合、それが短期的なボラティリティによるものなのか、あるいは根本 的に成長減速しているのかをはっきりと見分けることは、非常に困難である。 FRBの一部のメンバーは、このところの成長減速は「一時的要因」によるものであり、トレンド の変化というよりはむしろ「統計上のノイズ」であると確信しているようである。つまり、複数 の一時的な要因が偶然に重なって成長が鈍化したのであると主張している。一例を挙げる と、2014年に石油価格が大幅に下落した結果、2015年第1四半期は石油セクターの事業活動 が落ち込んだ。ベーカーヒューズ社発表のリグ(掘削装置)稼働数は石油関連投資の代用デー タとして活用されているが、これが2015年第1四半期には40%近く低下した(図表2)。重要な のは、リグ稼働数の減少ペースが3月以降鈍化しており、直近のデータは稼働数の減少が終 わりつつある可能性を示している点である。確かに、石油価格は依然として低水準にとどま っており、石油セクターの事業活動が2014年半ばのレベルまですぐにも回復する公算は低い。 ウエスタン・アセット 2 2015年6月 FRBは期待外れなGDPを懸念しているか? 金融政策関連 図表 2 ベーカーヒューズ社 アクティブリグ稼動数、週次変化の推移 40 20 稼動数 0 -20 -40 -60 -80 -100 -120 2012 2013 2014 2015 出所:ブルームバーグ 2015年6月5日現在 しかし、事業活動の変化はまさにGDPデータに影響を与え、そのため、石油産業の停滞が第 1四半期と同程度に2015年下期のGDP成長率の足かせとなる可能性は低い。 しかし、このところの減速が一時的なものであるというFRBの一部メンバーの主張に対し、反 論材料も十分にある。例えば、経済指標の悪化は、特定の一時的要因に直ちに影響されない セクターも含め、広範囲に及んでいるのである。また、たとえ一時的要因が減速の理由のひと つであるとしても、その後の回復は予想以上に時間がかかり、かつ、その回復規模が小さいと いった経験が、この数年間で幾度も繰り返されてきたのである。さらに、ガソリン価格低下に よる消費増への期待は薄れてきており、向こう数四半期に米国の成長を活性化する材料が何 であるのかが依然として見えてこない。もちろん、GDP低下を懸念する人々の気持ちもある程 度理解できるが、FRBの見通しを理解するうえでは、当社はイエレン議長のコメントをより重 視しており、同議長はGDP低下を懸念していないように見える2。 生産性が問題を複雑にする FRBは経済指標の毎月の変動を何とか乗り切ろうとしているが、同時に、根本的なGDP成長 率を正しく見積もる必要に迫られている。突き詰めると、GDP成長率は労働力人口の増加と 労働生産性の改善という2つの要素で決定する。最近は労働参加率の不確実性のために労働 力人口の増加が必要以上に注目されているが、労働力人口の増加は長期的には人口動態に 関係することから、比較的予測しやすい。これとは対照的に、労働生産性はほとんど予測不 能である。実用的な予測モデルがないために、多くのエコノミストは単純にこれまでの傾向か らの推定値を用いており、最近は、この労働生産性の伸びの傾向は低調である。 1990年代に見られた比較的急激な生産性の伸びは、完全に過去のものになってしまったよ うだ。2004年以降、生産性は緩慢な伸びが続いており、直近のデータは一段と弱まっている (図表3)。この成長鈍化にはさまざまな説明がなされており、労働移動率が低下して労働市 場が非効率化した、設備投資が減価償却をわずかに上回る水準にとどまり、資本蓄積が緩 慢である、米国の労働者が生産性の比較的低いセクター(ヘルスケア、教育など)に移動し たなどと言われている。 2 例えば、FRBのブレイナード理事は6月2日の講演で懸念を表明し、 「第1四半期の一連の経済指標から見て取れる景気減 速は、 より広範囲な景気減速の兆候となる可能性がある」 と述べた。 これとは反対に、イエレン議長は5月22日の講演で 2015年第1四半期のGDPをほとんど問題視せず、 「 (中略)第1四半期の減速は一時的かつ統計上のノイズである可能性が ある。 したがって、経済指標の好転を期待している」 と述べている。当社としては、 イエレン議長のコメントを重視したい。 ウエスタン・アセット 3 2015年6月 FRBは期待外れなGDPを懸念しているか? 金融政策関連 図表 3 ビジネスセクターの労働生産性:1973年以降の累積 140 120 100 80 2004∼2014の トレンド = 1.5% 60 40 20 1973∼1994のトレンド = 1.5% 1995∼2003の トレンド = 3.1% 0 -20 1Q73 3Q85 1Q98 3Q10 出所:サンフランシスコ連銀 2015年3月31日現在 生産性は通常、長期的な潜在成長率またはフェデラル・ファンド(FF)金利の「ターミナルレー ト(最終的な到達点となる金利水準)」の議論の中で出てくる。しかし、ある時点で、長期に関 する議論が短期にも関係するようになる。これまでの傾向に基づく生産性の伸びが実際に は以前の予想を下回っているとすれば、最近のGDPの数値は当初思ったほど期待外れでは なくなる。むろん、生産性の測定自体が困難であるため、これを強く確信することは難しい が、議論はおそらくこの疑問を伴っており、結果としてGDPの重要性が幾分低下するだろう。 結論および市場への意味合い 現在の市場のプライシングを見る限り、FRBが利上げを12月以降に先送りするものと見てい る投資家が多いようである。このプライシングは、GDP成長率が期待外れだったためにFRB は利上げを先送りせざるを得ないだろう、という見方を一部織り込んでいる。しかし、当社 は上記の理由からGDPの数値は現状では比較的重要性が低いとみており、FRBは9月に利 上げに踏み切る考えを変えないものと予想する。その場合、短期金利は現在過大評価され ており、圧力を受ける可能性がある。このため、実際に当社はイールドカーブの短期部分の エクスポージャーを適宜に縮小している。 ただし、当社の短期金利についての見解は、中長期金利のバリュエーションには影響しない。 過去数週間、利上げペースに対する市場のプライシングは、実際には多少スティープ化して いる。このスティープ化は、FRB(特にフィッシャー副議長)が最近のコメントで利上げサイク ルの開始後は極めて慎重かつ漸進的になると強調していることと矛盾する。さらに言えば、 成長と物価上昇率に対する懸念が続けば、利上げサイクルにおけるFRBのスタンスは確実 にハト派的になり、利上げを加速するよりは、むしろ断続的にしか利上げしていかないと思 われる。したがって、利上げサイクルの開始にミスプライシングがあったとしても、利上げサ イクル全体を通して見ると当社の見解が現在の市場のプライシングよりも必ずしも金利に弱 気(bearish)とは限らない。 最後に、おそらく最も重要なことを述べるが、当社は金利リスクが信用リスクの分散(ヘッジ) に役立つと考えている。これは当社のポートフォリオ運営において一貫した考え方だが、グロ ーバル債券市場における最近の価格調整、つまり債券価格下落・金利上昇によって、より魅力 的な投資機会が増していると考えている。低インフレ、低成長、世界的な金融緩和政策の継 続といった環境下においては、イールドカーブの長期部分のリスクが比較的低いとみられるこ とから、当社はフラット化バイアスをかけてポジションを分散している。 ウエスタン・アセット 4 2015年6月 リスク・ディスクロージャー © Western Asset Management Company 2015. 当資料の著作権は、 ウエスタン・アセット・マ ネジメント株式会社およびその関連会社(以下「ウエスタン・アセット」 という)に帰属するもので あり、 ウエスタン・アセットの顧客、 その投資コンサルタント及びその他の当社が意図した受取人 のみを対象として作成されたものです。第三者への提供はお断りいたします。当資料の内容は、 秘密情報及び専有情報としてお取り扱い下さい。無断で当資料のコピーを作成することや転載 することを禁じます。 過去の実績は将来の投資成果を保証するものではありません。当資料は情報の提供のみを目的 としており、作成日におけるウエスタン・アセットの意見を反映したものです。 ウエスタン・アセット は、 ここに提供した情報が正確なものであるものと信じておりますが、それを保証するものではあ りません。当資料に記載の意見は、特定の有価証券の売買のオファーや勧誘を目的としたもので はなく、事前の予告なく変更されることがあります。当資料に書かれた内容は、投資助言ではあり ません。 ウエスタン・アセットの役職員及び顧客は、当資料記載の有価証券を保有している可能性 があります。当資料は、お客様の投資目的、経済状況或いは要望を考慮することなく作成されたも のです。 お客様は、 当資料に基づいて投資判断をされる前に、 お客様の投資目的、 経済状況或いは 要望に照らして、 それが適切であるかどうかご検討されることをお勧めいたします。お客様の居住 国において適用される法律や規制を理解し、それらを考慮する責任はお客様にあります。 ウエスタン・アセット・マネジメント株式会社について 業務の種類: 金融商品取引業者(投資運用業、投資助言・代理業、第二種金融商品取引業) 登録番号: 関東財務局長(金商)第427号 加入協会: 一般社団法人日本投資顧問業協会(会員番号 011-01319) 一般社団法人投資信託協会 ウエスタン・アセット

© Copyright 2026 Paperzz