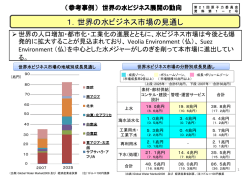

資料6 消費税「福祉目的」への不足額 消費税 福祉目的」 の不足額 (消費税収−基礎年金・老人医療・介護予算=不足額) 6.8兆円(2.78%) 12 ▲9.8兆円 10 8 6 4 ▲1.5兆円 2 0 讀賣新聞より 2010年度の予算では・・・・ 税収 歳出 16.6兆円 消費税5% (12 5兆円) (12.5兆円) 不足額 9.8兆円 消費税収 (5.7兆円) 消費税収 (6.8兆円) 老人医療 (4.6兆円) 介護 (2 1兆円) (2.1兆円) 基礎年金 (9.9兆円) 讀賣新聞より • 回復しにくい税収問題 • 2009年度予算の国債発行額は一次補正で+10.8 兆円、二次補正で+9.3兆円と段階的に増えて、 二次補正後は53.5兆円もの国債発行額に達し 次補 後 兆 も 債発行額 達 た。その経緯をみると、二次補正のときの国債追 加発行は 税収見通しが▲9 2兆円も下振れたの 加発行は、税収見通しが▲9.2兆円も下振れたの に対応するものだ。二次補正予算のときに発表さ れた経済対策は 追加的な歳出増を容認するこ れた経済対策は、追加的な歳出増を容認するこ とは原則としてしなかった。結局、新規国債発行 額を「約44兆円以下」に抑えるという方針は、税 収確保にかかっている。ここが変化すると、歳出 確保 が の中身を見直しても調整の余地は少ない。 • 税収減の背景を考えると、法人税の落ち込みが 税収減 背景を考えると 法人税 落ち込みが 大きい。リーマンショックで企業収益が著しく目減 讀賣新聞より 肥大化する社会保障関係費 予算編成の課題を 単にマニフェストの履行だけで考えると 重要な論点 予算編成の課題を、単にマニフェストの履行だけで考えると、重要な論点 を見落とすことになる。2010年度予算案の社会保障関係費は、27.3兆円 と膨張の一途を辿っている。これは、子ども手当の予算計上があったとし ても、数年単位でみて膨らみ過ぎだとみられる。 も 数年単 ぎだ 過去からの推移をみると、2006年度まではほぼ横ばいに抑えられてき た。それが、2008 09年に大きく増加してしまっている。10年間前と2010年 た。それが、2008・09年に大きく増加してしまっている。10年間前と2010年 度の比較では、実に1.6倍に膨張する計算になる。これは高齢化の影響も あるが、2009年度までに公的年金基礎部分の国庫負担を1/3から1/2へと 引き上げ 引き上げていることが大きい。元来、消費税率を念頭に置き、年金財源を る とが大き 来 消費税率を念頭 置き 年金財源を きちんと確保して将来への安心感を確保しようとしたのに、いつの間にか 消費税率の引き上げ先送りが、政治的な約束事としてテ マ化して、財 消費税率の引き上げ先送りが、政治的な約束事としてテーマ化して、財 源問題がうやむやになった。受益と負担のバランスは、いつしか表舞台で は語られなくなり、税収と社会保障関係費のアンバランスが目立つように な た なった。 仮に、鳩山政権が2011年度予算以降の国家予算の全体像を先々まで議 論する な 論するのならば、肥大化した社会保障負担に対する受益と負担の原則を 、肥大化 社会保障負担 対する受 負担 原則を 論じることは避けて通れないであろう。 出所:財務省年度社会保障関係費の推移 障害福祉サービス予算の推移 障害福祉サービス予算は着実な伸びを確保している 億円 7,000 6,159 +12% , 5,512 6,000 5,000 4,873 +6% 5,155 +7% 4,375 +11% 3 947 +11% 3,947 4,000 3,000 2,000 1,000 0 17年度 18年度 19年度 20年度 21年度 22年度 予算案 (注1)平成17年度については、自立支援法施行前の障害福祉サービス関係予算(支援費等)を積み上げたものである。 (注2)平成18年度については、自立支援法施行前後の障害福祉サービス関係予算(支援費、自立支援給付等)を積み上げたものである。 (自立支援法は平成18年4月一部施行、同年10月完全施行) 5 (注3)平成19年度∼22年度については、自立支援法に基づく現行のサービス体系における予算(平成20年度は補正後)である。 2009年末 218.6% 1人当たり 693万円

© Copyright 2026 Paperzz