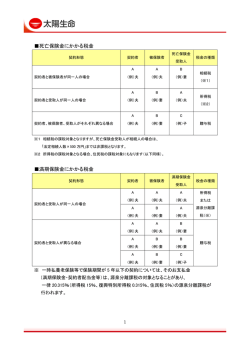

第2章 リスク管理 2.保険制度と契約者保護制度 保険契約者保護機構 保険会社破綻時の契約者保護が目的 国内で営業する全ての生命保険会社、損害保険会社に 加入が義務づけ 救済保険会社への資金援助 支払補償制度 少額短期、共済は× 外資系でも○、民営化後のかんぽ生命も○ 破綻時の責任準備金の補てん 将来の保険金や給付金などの支払に備えて、保険料から 積み立てが義務付けられている準備金 ① 生命保険契約者保護機構 → 破綻時の責任準備金の90%まで補償 (高予定利率契約の場合を除く) ② 損害保険契約者保護機構 → 保険契約により異なる (80%∼100%):P86の表 1 ・ 破綻保険会社からの保険契約移転後、予定利率などの変更、保険金額の 減額の可能性あり。 ・ 保険契約者の短期解約へのペナルティーとして「早期解約控除制度」 参考問題1 (H21年9月学科、問題11) 生命保険契約者保護制度に関する次の記述のうち、最も不適切なものはどれか。 1. 生命保険会社が破綻した場合、補償対象契約は、高予定利率契約を除いて、 責任準備金の90%までが補償される。 2. 破綻した保険会社から保険契約の移転が行なわれた場合には、その保険契約に 係る保険料等の算定基礎となる基礎率の変更が行なわれる可能性がある。 3. 破綻した保険会社の保険契約に対し、更生計画により早期解約控除制度が 導入される可能性がある。 4. 銀行を窓口として契約した変額個人年金保険契約は、生命保険契約者保護制度の 補償対象外である。 2 参考問題2 (H22年1月学科、問題11) 保険契約者保護制度の補償対象である保険契約の補償割合に関する 次の記述のうち、最も不適切なものはどれか。 1. 定期保険契約は、原則として、保険会社破綻時点の責任準備金の90% が補償される。 2. 医療保険契約は、原則として、保険会社破綻時点の責任準備金の80% が補償される。 3. 地震保険契約は、保険会社破綻後の経過期間にかかわらず、保険事故が 発生した場合、支払われるべき保険金の全額が補償される。 4. 個人契約の火災保険契約は、保険会社破綻後3ヶ月以内に保険事故が 発生した場合、支払われるべき保険金の全額が補償される。 3 3.生命保険の基礎知識 保険料について 責任準備金の財源 保険料 純保険料 将来の保険金 支払いの財源 付加保険料 死亡保険料 予定利率 生存保険料 を基礎として計算 (満期保険金の 支払い財源) 保険契約の 維持管理費用 ・ ・ ・ ・ ・ ・ ・ 予定死亡率 (死亡保険金の 支払い財源) 予定事業比率 を基礎として計算 年払い<半年払い<月払い 一時払い(全額)<全期前納払い 定期保険<終身保険<養老保険 ※ 通常の保険<限定告知型保険<無選択型保険 終身払い<有期払い (終身保険の場合) 無配当保険<利差配当付保険<有配当保険 終身保険: 女性<男性 終身年金: 男性<女性 保険会社にとって 運用できる期間が 短く、支払が多く、 不利な条件のもの ほど、保険料は 高くなる。 4 ※ 無告知、無診査で一定の高齢者でも加入できる保険 生命保険の見直し等 見直し ・ 契約転換制度: 現在の保険を下取りして新たな保険に加入 転換時の年齢、保険料率で保険料は再計算、告知や診査が必要 ・ 特約の中途追加: 特約を新たに付加して保障を大きくする 保険料は再計算、告知や診査が必要 保険料の支払をせずに契約を継続 ・ 延長保険: 期間を短くする(保障額は不変) ・ 払済保険: 保障額を減らす(期間は不変) 支払中止時の 解約返戻金をあてる 特約は消滅 ・ 自動振替貸付制度: 解約返戻金がある場合のみ、その範囲内で保険料を自動的に 立て替えて継続させる 現金が必要 ・ 契約者貸付制度: 解約返戻金の範囲内での借入 5 4.生命保険商品・第三分野の保険 主な死亡保障の保険商品 終身保険 保障は一生涯 満期保険金なし 解約返戻金が多い → 貯蓄性あり 保険料が割高 定期保険 保障は一定期間内のみ 満期保険金なし 解約返戻金は少ない → 保険期間終了時はゼロ 保険料は割安 (例) 保険料は 一定 保険金額が一定: 平準定期保険 解約返戻金が多く (保険期間が長期の場合 法人契約 → 長期平準定期保険) に多い 保険金額がしだいに増加: 逓増定期保険 保険金額がしだいに減少: 逓減定期保険 6 収入保障保険: 保険金が年金形式で支払われる。一時金での受け取りも○ 定期保険特約付 終身保険 特約 主契約 終身保険 (全期型) (更新型) (保険料一定) 終身保険 払込 満了時 無診査で自動更新 更新 定期保険 こども保険 特約の期間の保障を大きくできる 定期保険 保険料は更新時に 再計算 → 高くなる 終身保険 払込 満了時までのみ 更新可能 貯蓄性 親: 契約者 子供: 被保険者 保険期間中に死亡しても以後の保険料払い込み免除、 満期保険金、祝い金の受取はできる 7 養老保険 保障 + 貯蓄 = 死亡時: 死亡保険金 満期時: 満期保険金 変額保険 特別勘定で運用 死亡保険金も変動 → ただし最低保証あり(契約時の基本保険金額) 満期保険金、解約返戻金 → 最低保証なし 特定(3大)疾病保障保険 3大疾病(がん、心筋梗塞、脳卒中)→ 生前に死亡保険金と同額 受け取った場合:契約消滅 (その後の支払なし) それ以外の理由の場合 → 死亡時に死亡保険金 8 利率変動型積立終身保険 保険料 保障部分 解約せずに柔軟に対応 死亡保障 医療保障、特約 払込満了後 保障部分の 保険料へ充当 終身保険 年金へ移行 積立部分 所定の範囲内で 変更できる 増額、減額、更新、 特約付加など 死亡給付金 ボーナス・退職金の投入 結婚資金・学費などの引き出し 予定利率は市場動向によって 変化、見直し 9 参考問題3 (問題集P60,H21年5月学科、問題12) 個人向けの生命保険商品に関する次の記述のうち、最も適切なものはどれか。 1.逓減定期保険は、保険料が月払いである場合、一般に、死亡保険金が逓減 するに従って、毎月の支払保険料も逓減する。 2.利率変動型積立終身保険は、一般に、保険会社の定める範囲で、積立金を 定期保険特約などの保険料に充当することができ、また、保険契約の有効 期間中に積立金を引き出すこともできる。 3.こども保険は、一般に、契約者が保険期間内に死亡または高度障害状態に なった場合、以後の保険料の払い込みが免除されるが、以後の祝い金や 満期保険金を受け取ることはできない。 4.定期保険特約付終身保険(更新型)は、更新の都度、告知および保険会社の 承諾が必要である。 10 保険料は 有期<確定<終身 主な個人年金商品 貯蓄性 有期年金 : ある一定期間のみ 生存している場合のみ 死亡給付金 一定ではない 年金の受取 確定年金: 死亡 契約時 ある一定期間のみ 生死にかかわりなく 確定的にもらえる 途中の死亡時は遺族に支払われる 年金 支給開始 終身年金: 生存している限りはずっと + 「保証期間付」 → その期間内は生死にかかわらず (例)5年保証付10年有期年金 必ずもらえる。 10年 途中の死亡時は遺族に支払われる それ以後は 受け取りなし 5年 生存している場合のみ (生死にかかわらず) 11 その他 夫婦年金 : いずれかが生存している限り、同額もらえる 変額年金 : 年金受取前の死亡給付金、年金額が変動、 特別勘定で運用 ただし、最低保証が一般的 参考問題4 (問題集P62,H21年1月学科、問題12) 個人年金保険の種類と内容に関する次の記述のうち、最も不適切なものはどれか。 1. 確定年金は、年金受取期間中に被保険者が死亡した場合、通常、残りの 期間に対応する年金または一時金が遺族に支払われる。 2. 終身年金は、被保険者が同年齢で、基本年金額や年金受取開始年齢などの 契約内容が同一の場合、保険料は、一般に、女性のほうが男性よりも高くなる。 3. 保証期間付有期年金は、通常、保証期間終了後でも年金受取期間中であれば、 被保険者が生存している限り年金が支払われる。 4. 変額年金は、一般的に、保険料の運用実績によって年金と解約返戻金の額は 変動するが、死亡給付金の額は契約時に確定している。 12 6.生命保険料控除 (対象となる保険料) 前納は 年間正味払込保険料、自動振替貸付分、当該年度分 生命保険料控除 上限あり 所得税 → 最高 50,000円 (年間正味払込保険料10万円超の場合) 住民税 → 最高 35,000円 ※1 合計 (所得税) 最高10万 (住民税) 最高7万 (年間正味払込保険料7万円超の場合) 受けられるための条件 ・ 保険金受取人=契約者か配偶者、その他の親族 (子以外や生計が同一でなくても○) ・ 第三分野の傷害保険以外(損保による契約も○) 個人年金 保険料控除 所得税 → 最高 50,000円 (年間正味払込保険料10万円超の場合) 住民税 → 最高 35,000円 (年間正味払込保険料7万円超の場合) 受けられるための条件 ※2 ・ 受取人= 被保険者、かつ 受取人=契約者または配偶者 10年以上 ・ 保険料の払込みが10年以上(一時払いは×) 60歳 ・ 確定年金、有期年金では年金開始が60歳以上、 受取開始 年金の受取が10年以上 払込み 10年以上 契約 13 ※1 生命保険料控除の対象となる契約 対象になるもの 対象にならないもの ・ 変額個人年金保険 ・ 確定給付企業年金の 掛金拠出分 ・ 傷害保険以外の第3分野 の保険 ※2 ・ ・ ・ ・ 財形貯蓄保険 5年未満の貯蓄保険 少額短期保険業者のもの 団体信用生命保険 (住宅ローン) 保険料を払うのは配偶者でもよいが、自分にかかる保険は自分が受け取る (例) 契約者 受取 夫 or 妻 夫 = 被保険者 夫 個人年金保険料控除 妻 or 夫 夫 妻 夫 妻 妻 一般の生命保険料控除 14 7.個人の生命保険の税務 死亡保険金 契約者 (被保険者) 受取人 妻 夫 (保険料の支払い) 夫 夫 夫 夫 夫 妻 みなし相続財産 夫 (相続人) 妻 所得税 (一時所得) 相続税 (非課税あり) 相続人以外 相続税 (例)長男の妻など (非課税なし) 子 贈与税 Point ・ 契約者と受取人の関係に注目 同じなら → 所得税 → 一時的な受取り → 一時所得 ・ 契約者=被保険者ならば「みなし相続財産」→ 相続税の対象 相続人が受取りなら → 「500万円×法定相続人の数」が15 非課税になる 満期保険金・解約返戻金 受取人 契約者 夫 夫 妻・子 贈与税 被保険者は関係なし 夫 所得税 保険期間 5年超: 一時所得 5年以下+条件: 源泉分離20% 5年以内の 解約も含む 所得税15% 住民税5% 保険料一時払い 死亡保険金=満期保険金など (例) 5年以内の一時払養老保険 Point ・ 生存している→相続税のケースなし ・ 一時的な受取りなので基本的には一時所得 → but 保険期間などの条件により 源泉分離課税の場合あり 16 個人年金保険 契約者 受取人 夫 夫 支払 夫 支払 毎年の年金 夫 所得税 (雑所得) 妻・子 所得税 (雑所得) 年金受取 開始時 なし 贈与税 受取 夫 (雑所得) 例外あり 途中 将来分の残額を一括受取 → 一時所得 夫 により遺族が受取 → 相続税 受取 夫 妻 (雑所得) 開始時 受給権の贈与(贈与税) 17 非課税になるケース 障害給付金、入院給付金、高度障害保険金、介護一時金など 被保険者本人や配偶者・親族などが受け取ったときは非課税 特定疾病保険金、リビングニーズ特約保険金 被保険者本人か指定代理請求人が受け取ったときは非課税 (もらわない残額が現金として残れば相続税) 権利の相続税評価額 (例) 契約者 夫 被保険者 妻 保険金の支払事由なし 契約も存続 契約者を変更して 継続させる 相続開始時の 解約返戻金の額 によって評価 18 参考問題5 (問題集P64,H19年5月学科、問題14) 個人が契約する個人年金保険(契約者=保険料負担者)の、年金等受取時の 税務に関する次の記述のうち、最も不適切なものはどれか。 1. 契約している年金が終身年金で、年金開始前に解約した場合に契約者が 受け取る解約返戻金は、一時所得として課税対象となる。 2. 年金受取人が契約者と異なる場合、その年金受給権は、年金受取開始時に 年金受取人に対する贈与として課税対象となる。 3. 年金受取人が受け取った年金は、雑所得として課税対象とされ、受取年金額 の全額が課税所得となる。 4. 年金の種類が確定年金で、年金受取期間中に、年金受取人が将来の 年金に代えて残額を一括で受け取ったときは、一時所得として課税対象となる。 19 参考問題6 (H20年1月学科、問題12) 個人が契約する個人年金保険の税務に関する次の記述のうち、最も不適切な ものはどれか。なお、契約者と保険料負担者は夫とし、生命保険料控除ならびに 課税に係る他の要件はすべて満たしているものとする。 1. 被保険者が妻で年金受取人が夫の場合、支払保険料は個人年金保険料控除の 対象とならず、一般の生命保険料控除の対象となる。 2. 被保険者が夫で死亡給付金受取人が妻の場合、年金受取開始前に夫が死亡した ことにより、妻が受け取る死亡給付金は、相続税の課税対象となる。 3. 年金受取人が妻の場合、年金受取開始時に、夫から妻に対して年金受給権の 評価額に相当する贈与があったとみなされ、贈与税の課税対象となる。 4. 被保険者および年金受取人が夫の場合、年金受取開始後の保証期間内に夫が 死亡したことにより、相続人である妻が受け取る残余の保証期間に対応する 一時金は、妻の一時所得として所得税・住民税の課税対象となる。 参考問題解答: (問題1) 4 (問題4) 4 (問題2) 2 (問題5) 3 (問題3) 2 (問題6) 4 20

© Copyright 2026 Paperzz