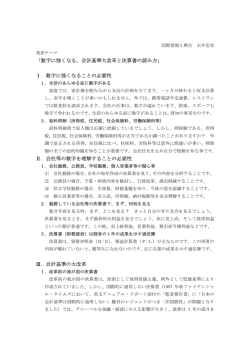

選択制確定拠出導入のご案内 平成16年 年金法の改正 ∼無効になった2つの常識①∼ ► 公的年金に依存した高齢期の生活は無効 → 高齢期の 平均的な 給付水準は、 現役世代の50%以下 → 公的年金額は、高齢期に必要となる 最低限の生活費 を下回る時代に突入 → 不足額は毎月10万円以上として準備 ► 問題① 高齢期に備えた個人資産の形成が必要 2 選択制確定拠出の事業主メリット z 事業主にも、従業員にも社会保険料軽減のメリットが発生 従業員拠出額 × 従業員拠出人数 ×社会保険料事業主負担率 従業員が年金・一時金受取りを選択 従業員が給与受取りを選択 選択金個人貯蓄 従業員メリット 貯蓄原資 確定拠出の掛け金 選択金 税 金 社会保険料 従業員負担分 社会保険料 事業主負担分 税 金 社会保険料 従業員負担分 社会保険料 事業主負担分 消費手取り 基本給 企業 メリ ト メリット 基本給消費手取り 事業主のメリット:30,000円× 20人×13.693%×12月=約980,000円のコストダウン 従業員のメリット:毎月7 410円の課税負担分が優遇 従業員のメリット:毎月7,410円の課税負担分が優遇 ※従業員のメリットは、30歳で扶養家族2名のいる従業員が31万円の給与を受け取っている場合の金額を表しています 3 事業主メリットは今後も自然増加 ●厚生年金保険料率は・・・ 平成16年の13 58%から平成29年の18 3%まで増加 平成16年の13.58%から平成29年の18.3%まで増加 (%) 20 18 平成16年 13.58% 厚生年金保険料率は 毎年、0.354%ずつ 上がっていき、平成 29年9月以降は 年 降は 平成19年 14.966% 18.3%で固定され ることが決定済み 16 14 12 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 ●軽減メリットは今後も上昇 平成16年の厚生年金保険法の改正により平成29年度まで保険料は段階的に上がることが決定済みで す。従って、軽減メリットは、自動的に大きくなっていきます。 平成19年度 厚生年金保険料率 7.498% 社会保険負担率 13.693% 平成29年度 厚生年金保険料率 9.15% 社会保険負担率 15.345% 約98万円/年 約110万円/年 ※それぞれの軽減メリットは20人が、1人平均3万円の掛金の拠出を行った場合の金額を表しています。 4 早期開始のメリット (万円) 3,500 6%運用 3,000 2,500 2,000 最初の10年に 大きな違いはない 3%運用 1,500 資産はあとから 大きく育つ 1%運用 1,000 500 ※各グラフは毎月30,000円の掛金 拠出を続けた場合の運用結果 0 120 240 360 (月) 大事なことは早くから始めること 5 導入フロー 選択制確定拠出と401k enginesの導入は、同時に行います。実際に制度を導入して、従業員様の 掛金を拠出するまでには 約3ヶ月の期間が必要となります 掛金を拠出するまでには、約3ヶ月の期間が必要となります。 選択制 確定拠出の 導入 401k engines システム の導入 制度開始 3ヶ月前 制度開始 2ヶ月前 制度開始 1ヶ月前 制度開始月 制度開始 1ヵ月後 ・年金規約と 就業規則の整備 ・厚生局への 申請 一般従業員へ の説明 401k加入者 を運営管理機 関に登録 401k加入者 による 運用指図 ・拠出金の 振込み ・就業規則の 届出 Web給与明細書 システムの セットアップ Web給与明細書 システムに各種 データを登録 Web給与明細書 システムを通じ 確定拠出を承認 6

© Copyright 2026 Paperzz