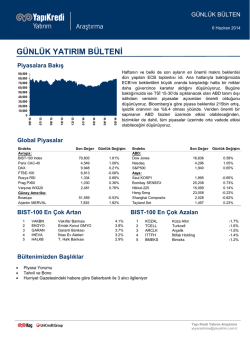

Paket mi Umut mu? Bugünkü ECB toplantısının çok öncesinde piyasalar yeni bir parasal genişleme adımı geleceğine ikna olmuş ve bu beklentiyi fiyatlara yansıtmışlardı. Beklentilerin ne derece gerçekleşeceğini bugün birlikte göreceğiz. ECB’nin yapacakları bizi çok yakından ilgilendirdiği için olası senaryolara bakalım. Piyasalarda bu beklentiyi yaratan bildiğiniz gibi bizzat Draghi’nin kendisi. Draghi, Jackson Hole toplantısında Avrupa ekonomisindeki kötü gidişattan bahsetmiş ve ECB’nin bunu durdurmak için gerekeni yapacağını söylemişti. Piyasa, kriz sonrası dönemde alıştırıldığı üzere, Draghi’nin bu sözlerini tek bir şekilde anladı: “Yeni para geliyor, yaşasın!”. Piyasaların içine girdiği bu döngünün yarattığı bir takım tehlikeler var elbette, ancak yine piyasa gözlüğümüzle baktığımızda coşkuya kapılmamanın maliyeti daha fazla. Bu anlayıştan rahatsız olan Almanya Başbakanı Merkel’in önceki gün Draghi’yi arayıp bir açıklama talep ettiği yönündeki haberi dün paylaşmıştım. Avrupa ile ilgili bir varsayımda bulunurken, bölgenin en büyük ekonomisi olan Almanya’yı her zaman göz önünde bulundurmak zorundayız. İşte Merkel’in Draghi’yi arayıp açıklama talep etmesi, aslında bugün ECB’den “çılgın” bir paket gelmeyeceğinin de işareti. Merkel aslında pek haksız değil, çünkü ECB’den gelecek bol likidite, Avrupa’da zaten ağır aksak giden reform çabalarını sekteye uğratabilir. Avrupa’da tahvillerin zaten tarihi düşük seviyelerinde olduğu, siyasi bölünmüşlüğün artmaya devam ettiği bir dönemde, siyasi otoritelerin geniş halk kitlelerinin tepkisini çekecek reform hareketlerine girişmeleri çok zor. ECB’nin vereceği bol likidite işte bu nedenle siyasilere ilaç gibi gelecek ve onlara zaman kazandıracak. İtalya ve Fransa gibi reforma çok ihtiyacı olan ülkelerde bu sürecin yavaşlaması ya da durması çok büyük bir sorun demek. İşte ECB’nin bu konuda piyasadan daha endişeli olması ve parasal genişleme konusunda piyasanın beklentisinden daha makul bir adım atması mümkün. Draghi’nin işi gerçekten çok zor. Enflasyonun resmi hedef olan %2’nin çok altında, %0.3 seviyesinde olduğu Avrupa’da deflasyon korkuları giderek artıyor. Üstelik ECB’nin Haziran ayında yaptığı faiz indirimi ve bu ay ilki yapılacak uzun vadeli likidite ihalesinin sonuçları görülmeden piyasalar ciddi bir paket beklentisine girmiş durumdalar. O zaman bugün ECB/Draghi açıklamalarında neler olabileceğine, neleri izleyeceğimize bakalım. 2. 3. 4. 5. 6. 1. Varlığa dayalı kıymetler (ABS-Asset Backed Securities): Draghi, Jakcson Hole konuşmasında, ECB’nin ABS alımları konusundaki çalışmalarını hızlandırdığını söylemişti. Bugün Draghi bu konuda yeşil ışık yakıp, alımların başlayacağını açıklayabilir. Ancak burada iki sorun var. ABS alımlarının teknik detaylarının belli olması (çok başlı Avrupa kültürünün de etkisiyle) haftalarca sürebilir. İkinci olarak ABS piyasası çok farklı ürün, sektör ve ülkeleri içeriyor, yani ECB’nin burada hedefe ulaşması için geniş bir program açıklaması lazım. İşin kötüsü ABS piyasası oldukça küçük Yanda gördüğünüz grafikte yıllar itibarı ile ülke bazında ABS ihraçları gösteriliyor. Ayrıca bu varlıkların önemli bir bölümü de ECB’den alınan borçlar (kredi-fonlama) karşılığı teminat olarak kullanılıyor. Özetle, ECB’nin ABS alımları ile yapabilecekleri sınırlı, bu da piyasaları da tatmin etmeyecektir. İki sorun dedim ama sanırım dört oldu, neyse… Diğer varlıklar: Madem ABS piyasasında bir operasyon yapmak sorunlu, ECB diğer varlıkları da işin içine katabilir. Örneğin konut kredilerine dayalı varlıklar (MBS-mortgage backed securities) ve şirket tahvilleri de alım programına dahil edilebilir. Bu ve ilk madde birlikte devreye girer ise, ECB bilançosu büyüyecek ve piyasalara arzu edilen bol likidite sağlanacak demektir. Ancak şirket tahvillerinde alım yapılmasının yaratacağı birçok sakınca var, bu yüzden ECB’nin bu senaryoda çok çok kontrollü bir program açıklaması olasılığı yüksek. Yine de ülkeler için geçerli olan kaygıların şirketler için de geçerli olacağını, kredi ya da iflas riski olan bir şirketin tahvilinin hak etmediği bir fiyattan değerleneceğini hatırlatayım. Ülkelerin batmasına Avrupa’da izin verilmiyor, ama şirketlerin batmayacağına dair bir garanti yok. Devlet tahvilleri: ECB gerçek bir parasal genişleme yapmak istiyorsa devlet tahvillerinde alım yapmalı, burası net. Bu, şu ana kadar yazdıklarım arasında yapması en kolay, likidite anlamında da en net sonucu verecek adım. Maalesef, hayatta güzel şeyler bedava gelmiyor, bu da istisna değil: Avrupa’da devlet tahvil faizleri tarihi düşük seviyede, hatta 2 yıllık tahviller eksi faizle işlem görürken, bir de ECB’nin piyasaya girip tahvil alacağını düşünmek hakikaten mantıklı durmuyor. Faizler: ECB halen %0.15 olan politika faizini düşürebilir, ya da yine -%0.1 olan mevduat faizini daha da eksiye çekebilir. Politika faizinin düşürülmesi olasılığı şu anda diğerlerine göre daha yüksek. Mevduat faizinin daha da eksiye çekilmesi konusunda kendi içimizde oluşan görüşü de paylaşayım: “ha %0.2, ha -%500” Euro’nun değeri: Euro, Mayıs ayında gördüğü 1.40’a yakın seviyelerden gerileyerek, o zamanda bugüne USD karşısında yaklaşık %6 değer yitirdi. Avrupa’daki sorunların bir kısmını aşırı değerli euroya bağlayan bir kitle mevcut. Bu değer kaybına rağmen, hala euronun daha değersiz olması gerektiğini düşünenlerin sayısı da azımsanmamalı. Bugün Draghi euronun değeri konusunda yorumlarda bulunabilir, ancak bu yorumlar bir aksiyona işaret etmedikçe piyasalar açısından çok önemli olmamalı. Ekonomik tahminlerde revizyon: Bu revizyonlar piyasa açsında hiç ama hiç sürpriz olmayacaktır, ancak yine de piyasa beklentilerinin canlı tutulması açısından önemli olabilir. Bunlar olasılıklar, peki bunlardan hangilerini beklemeliyiz? Bankamızın ortağı olan BBVA’nın bugüne dair beklentisinden bahsedeyim: “ECB, Haziran ayında açıkladığı paketin tam etkilerini görmeden çok ciddi bir adım atmayacaktır. Ancak ABS alımları ile ilgili teknik detayların açıklanması ya da buna dair bir takvim verilmesi olasılığı bulunuyor. Ayrıca ECB birkaç ay daha bir adım atmasa bile söyleminin ciddi şekilde yumuşamış olması, piyasalardaki beklentileri canlı tutmaya devam edecektir. Bu ortamda Alman tahvil faizlerinin mevcut düşük seviyelerde kalacak ve bu da diğer Avrupa ülke tahvillerinin de bu ortamda görece cazip görünmesine yol açacaktır”. Gördüğünüz üzere, bu senaryo piyasalarda iyimserliğin süreceğini varsayıyor ki bizim beklentimiz de bu yönde. ECB’ye yönelik beklentiler korundukça, sadece Avrupa değil, gelişen ülkeler de bundan faydalanacak. Bu ortamda bizim EUR cinsi eurobondlarımız hala cazip. Ayrıca düşen faiz ortamından tahvil piyasasında uzun vadeli TL cinsi faizlerimiz de olumlu etkilenecek. TL ise yine küresel risk iştahı ile bir miktar değer kazanabilir. TL konusunda diğer piyasalara göre biraz daha temkinli olduğumu fark etmişsinizdir. Bu, döviz piyasasının, diğer piyasalara göre çok daha oynak olan doğasından kaynaklanıyor. “Buluttan nem kapıyor” diyebileceğimiz döviz piyasasında jeopolitik gelişmeler, küresel ekonominin durumu, farklı merkez bankalarının açıklamaları, diğer gelişen ülke para birimlerinin seyri, yurtiçi ekonomik ve siyasi gelişmelerin hepsi aynı anda etkili. Bu yazdıklarımın bir kısmı ciddi bir belirsizlik içeriyor ve bunu fiyatlaması en kolay yer de döviz piyasası. Mesela dün Rusya-Ukrayna cephesinden gelen haberler, tüm piyasalarda iyimserlik yaratırken TL’ye de değer kazandırdı. Rusya ile Ukrayna’nın kalıcı ateşkes üzerinde uzlaştıkları haberi gün içerisinde çeşitli şekiller aldı, eğilip büküldü ama neticede olaylar biraz yatışmış gibi görünüyor. “Piyasa zaten orada bir savaş olduğunu satın almamıştı, şimdi neyin barışını satın alıyor” diyebilirsiniz. Buna sadece piyasalarda hava uygun olunca her şey alım/satım için bahane olur diyebilirim. Yarın da ABD’de istihdam verileri açıklanacak. Mantıken, beklenenden iyi gelen verilerin piyasalarda bir miktar kar satışına yol açması gerekir. Ama şimdilik boş verin, bunu görmezden gelebiliriz. Nasıl olsa Draghi bize para verecek… Tufan Cömert Direktör/Strateji Garanti Yatırım Araştırma [email protected] www.garantiyatirim.com.tr Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Veri ve grafikler güvenirliliğine inandığımız sağlam kaynaklardan derlenmiş olup, yapılan yorumlar sadece GARANTİ YATIRIM MENKUL KIYMETLER A.Ş.’nin görüşünü yansıtmaktadır. Bu bilgiler ışığında yapılan ve yapılacak olan ileriye dönük yatırımların sonuçlarından Şirketimiz hiçbir şekilde sorumlu tutulamaz. Ayrıca, Garanti Yatırım Menkul Kıymetler A.Ş.'nin yazılı izni olmadıkça içeriği kısmen ya da tamamen üçüncü kişilerce hiç bir şekil ve ortamda yayınlanamaz, iktisap edilemez, alıntı yapılamaz, kullanılamaz. İleti, gönderilen kişiye özel ve münhasırdır. İlave olarak, bu raporun gönderildiği ve yukarıdaki açıklamalarımız doğrultusunda kullanıldığı ülkelerdeki yasal düzenlemelerden kaynaklı tüm talep ve dava haklarımız saklıdır.

© Copyright 2026 Paperzz