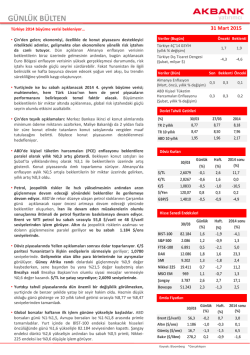

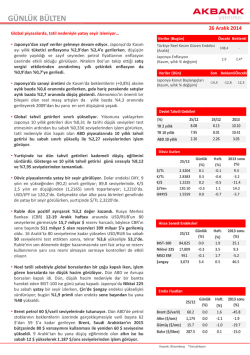

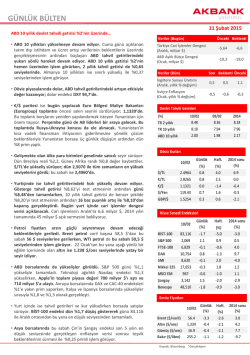

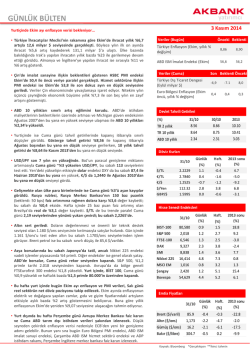

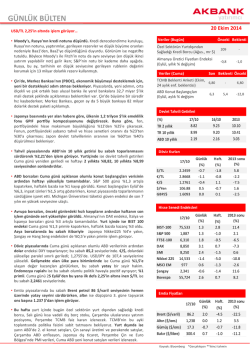

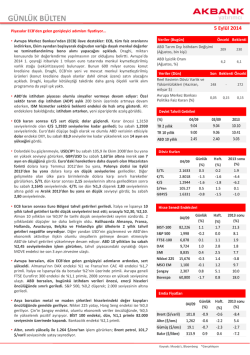

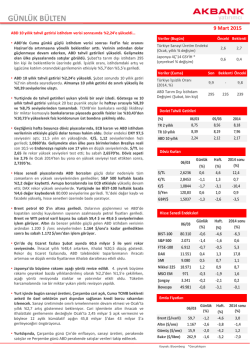

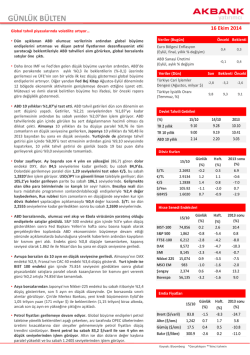

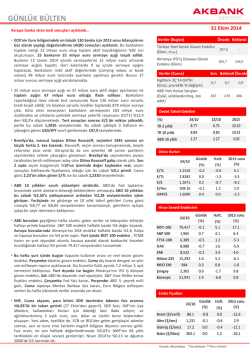

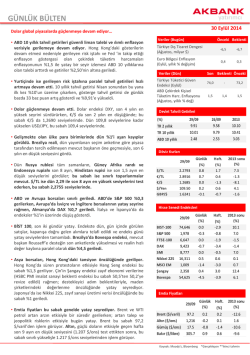

GÜNLÜK BÜLTEN 17 Mart 2015 TCMB kararı bekleniyor… Veriler (Bugün) • Bugün yurtiçi piyasalara yön verecek en önemli gelişme, TCMB politika faiz kararı. Orta vadeli enflasyon beklentilerinin de sınırlı artış göstermesinin ardından, TCMB’nin kısa vadeli faizleri sabit tutmasını bekliyoruz. Ayrıca Euro Bölgesi geneli için açıklanacak enflasyon verisi ve Almanya Zew ekonomik beklenti endeksi, piyasalar tarafından izlenecek. Petrol fiyatlarındaki yükseliş, enflasyonun yönünü sınırlı da yukarı çevirmiş görünüyor. Ayrıca, bölge genelinde beklentiler toparlanma eğiliminde. Verilerin beklentileri aşması durumunda, Euro/Dolar paritesinde ve bölge hisse senedi piyasalarında yukarı yönlü bir hareketlilik olabilir. • ABD’de sanayi üretimi, imalat ve madencilik sektörlerindeki üretim düşüşünün etkisiyle aylık %0,1 artış gösterdi. Beklenti %0,2 artış göstereceği yönündeydi. • ABD’de Fed kararı öncesinde, beklentilerin altında kalan ekonomik veriler nedeniyle tahvil getirileri sınırlı geriledi. ABD 10 yıllık getirisi bu sabah %2,06 seviyelerinden işlem görüyor. Tahvil getirilerindeki düşüşle birlikte, ABD borsaları dün günü %1’in üzerinde kazançla tamamladılar. • Euro Bölgesi tahvil getirilerinde ise sınırlı yükselişler görülüyor. Geçtiğimiz hafta %0,19’a kadar gerileyen Almanya 10 yıllık tahvil getirisi %0,28 seviyelerine yükselirken, İtalya ve İspanya tahvil getirileri de sınırlı yükseliş ile %1,18 seviyelerinde. Yurtiçinde ise bugün gerçekleşecek TCMB kararı öncesi tahvil piyasalarında yatay bir seyir hakimdi. Gösterge ve 10 yıllık getiri günü sırasıyla %8,87 ve %8,55 seviyelerinden tamamlarken, bankalararası gecelik borçlanma faizi ise faiz koridorunun üst bandı olan %10,75’de seyretmeye devam ediyor. • Japonya Merkez Bankası (BOJ) para politikası toplantısında herhangi bir değişikliğe gitmezken, yıllık 80 trilyon yen (659 milyar $) tutarındaki devlet tahvili alım programına devam edeceğini açıkladı. BoJ, niteliksel ve niceliksel para politikasının %2’lik enflasyon hedefine ulaşılana kadar sürdürüleceği söylemini de yineledi. BOJ, ekonomik aktivite ve fiyatlar üzerindeki aşağı ve yukarı yönlü risklerin takip edileceğini ve gerekli önlemlerin alınacağını belirti. BOJ, tüketici fiyatları artışlarının enerji fiyatlarındaki düşüşün etkisiyle %0’a yavaşlayacağını belirtti. Ayrıca ekonominin ılımlı toparlanmasını sürdüreceği belirtildi. • Döviz piyasalarında ABD verisinin etkisiyle dolar bir miktar geriledi; dolar endeksi DXY 99,7 ve €/$ 1,0565’te. BoJ kararı sonrası USD/JPY 121,3 ile yatay. Dolardaki geri çekilmeyle dün gelişmekte olan ülke para birimleri genelinde sınırlı toparlanmalar görüldü; bu sabah da pozitif bir hava hakim. Endonezya Merkez Bankası’nın bugünkü toplantıda politika faizini %7,50’de sabit tutması bekleniyor. TCMB kararı öncesi $/TL 2,6315, döviz sepeti 2,7075 seviyelerinde. • Avrupa borsalarında Almanya’nın DAX endeksi ilk defa 12.000 direncini kırarak günü %2,2 artışla 12.168’den tamamladı. Yurtiçinde BİST-100 endeksi, bankacılık hisseleri öncülüğünde günü %2 artışla tamamladı. Nikkei-225 endeksi ve Şangay endeksleri bu sabah %1 primli işlem görüyorlar. • WTI tipi petrol son 6 yılın en düşük seviyelerine geriledi. ABD’de stokların artmaya devam etmesi petrol fiyatlarını aşağı çekmeye devam etti. WTI petrol 42,9 $/varil’i ile son 6 yılın en düşük seviyelerini test etti; bu sabah 43,7 $/varil’de. Brent petrol de günlük bazda %4 değer kaybı ile 52,6 $/varil’e kadar geriledi. ABD’de bugün ve yarın stoklara ilişkin açıklanacak veriler nedeniyle petroldeki oynaklık devam edebilir. Altın ise yarın açıklanacak Fed kararı öncesinde gerilemeye devam etti: 1.555 $/ons. Önceki Beklenti TCMB Politika Faiz Kararı (1 haftalık 7,50 repo faizi, %) Almanya ZEW Ekonomik Beklenti 53,0 Endeksi (Mart) Veriler (Dün) 7,50 59,4 Son Beklenti Önceki Türkiye İşsizlik Oranı (Aralık, %) 11,1 10,7 - 133 Türkiye Kısa Vadeli Dış Borç Stoku (Ocak, milyar $) Devlet Tahvili Getirileri (%) TR 2 yıllık TR 10 yıllık ABD 10 yıllık 16/03 8,87 8,55 13/03 8,92 8,51 2014 8,18 7,96 2,07 2,11 2,17 Döviz Kurları 16/03 Günlük (%) Haft. (%) 2014 sonu (%) $/TL €/TL 2,6260 2,7758 -0,5 0,2 0,9 -1,7 12,5 -1,8 €/$ 1,0568 0,7 -2,6 -12,6 $/Yen 121,34 0,0 0,2 1,3 GBP/$ 1,4829 0,6 -2,0 -4,8 16/03 Günlük (%) Haft. 2014 sonu (%) 78.196 2.081 6.804 12.168 9.237 19.246 941 3.449 48.848 2,0 1,4 0,9 2,2 0,9 0,0 0,1 2,3 0,5 Hisse Senedi Endeksleri BIST-100 S&P 500 FTSE-100 DAX SMI Nikkei 225 MSCI EM Şangay Bovespa (%) -3,0 0,1 -1,1 5,1 2,1 2,4 -1,9 4,4 -0,7 -8,8 1,1 3,6 24,1 2,8 10,3 -1,6 6,6 -2,3 Emtia Fiyatları Brent ($/varil) Altın ($/ons) Gümüş ($/ons) Bakır ($/libre) 16/03 Günlük (%) 53,4 1.155 15,7 267,8 -2,2 -0,3 0,0 0,0 Kaynak: Bloomberg *Gerçekleşen Haft. (%) -8,7 -1,1 -0,7 -0,4 2014 sonu (%) 3,0 -2,5 -0,4 -5,2 Hisse senetleri / VIOP yatırımcı Hisse Senetleri (Ak Yatırım tarafından hazırlanmaktadır) Endeks Değ. (%) Günlük Haftalık Aylık Yıllık Piyasa Görüşümüz: • BIST100 haftaya hızlı yükselişle başladı. BIST100 endeksi %2,02 değer artışı yaşarken, banka endeksi %3,32 değer kazandı. BIST'te geçtiğimiz hafta yaşanan sert değer kaybının ardından, Dolar/TL'nin 2,60 civarında yataya girmesi ve petrol fiyatlarındaki sert aşağı hareket dün alıcılı seyre destek oldu. Gösterge bono ise %8.87 seviyesinde kapanış gerçekleştirdi. Değerleme bazında ucuz kalan banka hisselerine yeniden ilgi olduğunu görüyoruz. BIST100’ün F/K çarpanı bazında gelişmekte olan piyasalara göre %15’in üzerinde iskontolu olduğunu hesaplıyoruz. BIST-100 2.0 -3.0 -9.1 23.6 BIST-30 3.3 -2.9 -12.4 27.4 Mali Endeks 2.3 -3.3 -10.5 26.5 Sınai Endeks 1.6 -3.2 -6.2 23.8 Hizmetler Endeksi 1.3 -2.3 -8.2 14.4 Teknik Görünüm: • Kısa periyot için direnç olarak belirttiğimiz 79.000/500 bandı halen aşılamamış durumda. Dolayısıyla yaşanan hareketi şimdilik oldukça sınırlı tepki olarak görüyoruz. 79.000/500 bandını ilk direnç bölgesi. Bu periyot için teknik göstergelerde yukarı hareketlenme mevcut. Fakat ortalamalar bir süredir belirttiğimiz gibi yeterince güçlü değil. 79.500 seviyesinin aşılabilmesi durumunda kısa vadeli iyileşmeden bahsedebiliyor olacağız. Bu bandın altında kalındığı sürece satış baskısının güçlü kalacağını düşünüyoruz. Günlük bazda da şimdilik iyimserlik belirtemiyoruz. Kapanış halen 12 günlük ortalama bölgesi altında ve yaşanan yükseliş denemesini yeterince hacimli görmüyoruz. Ayrıntılar ve devamı için tıkla yın Şirket Haberleri: • Aygaz’ın (NÖTR; Endeksin Üzerinde Getiri; 12 aylık Hedef Fiyat: 13,10 TL) yurt içinde halka arz edilmeksizin nitelikli yatırımcılara toplam 300mn TL nominal tutara kadar tahvil ihracı ile ilgili başvurusunun Sermaye Piyasası Kurulu tarafından onaylandığı açıklandı. • • Sabancı Holding (NÖTR; Öneri Yok; 12 aylık Hedef Fiyat: 13,90 TL) ile Erdemoğlu Holding arasında 16 Mart 2015 tarihinde yapılan anlaşma uyarınca; Sasa Polyester Sanayi A.Ş. hisse devrinin gerçekleşeceği kapanışın 30 Nisan 2015 tarihinde yapılmasında mutabık kalındı. Sabancı Holding, 13 Ocak 2015 tarihinde Sasa’da sahip olduğu sermayesinin % 51'ini temsil eden hisselerin tamamını düzeltmeler hariç 102mn dolar bedelle Erdemoğlu Holding’e satışına ilişkin anlaşma yapıldığını açıklamıştı. Ayrıntılar ve devamı için tıklayın Ak Yatırım Hisse Senedi Portföy Önerisi: • Portföy önerileri; ANHYT, ASELS, EKGYO, ENKAI, ISGYO, KRDMD, SODA, TSKB, TTKOM. ayrıntılara ulaşmak için tıklayın. VİOP (Sermaye Piyasası İşlemleri tarafından hazırlanmaktadır) • • XU30 Nisan 2015 Kontratı: Teknik olarak bakıldığında 94,900 seviyesinin destek 93,600 seviyesinin ikincil destek olarak izlenebileceği Nisan vadeli endeks sözleşmelerinde 97,000 seviyesi direnç 98,100 seviyesi ise ikincil direnç olarak izlenebilir. USD/TL Nisan 2015 Kontratı: Teknik olarak bakıldığında 2,6450 seviyesinin destek 2,6310 seviyesinin ikincil destek olarak izlenebileceği Nisan vadeli Dolar/TL sözleşmelerinde 2,6720 seviyesi direnç 2,6820 seviyesi ise ikincil direnç olarak izlenebilir. Piyasa Verileri BIST100 Piyasa Değeri (mn TL) Bankalar Piyasa Değeri Holdingler Piyasa Değeri 487,163 156,703 78,131 Sanayi + Diğer P. Değeri 166,693 BIST İşlem Hacmi (mn TL) 4,237 BIST Ortalama Halka Açıklık 32.9% En Yüksek Getiri Değişim (%) Hacim (mn TL) Tümosan 18.16 151.98 Otokar 10.59 131.26 Gübre Fabrikaları 6.74 13.22 Ege Endüstri 5.75 18.69 Eczacıbaşı İlaç 5.11 22.30 En Düşük Getiri Değişim (%) Hacim (mn TL) Vestel Beyaz İhlas Holding -3.81 -3.70 11.35 1.56 Fenerbahçe -3.69 15.13 Doğan Holding -3.17 6.52 Galatasaray -2.08 3.21 En Yüksek Hacim Değişim (%) Hacim (mn TL) Garanti Bankası 4.23 969.87 Halk Bankası 3.64 286.46 Akbank 2.70 277.70 Vakıflar Bankası 3.50 276.44 Türk Hava Yolları 3.57 255.41 VİOP Kontrat Uzl. Fiyatı Değ. (%) İşl. Ad. XU 30 Nisan 95,800 2,51 174.658 XU 30 Haziran USD Nisan USD Haziran 95,725 2,6626 2,7016 2,54 -0,36 -0,30 2.026 121.973 932 Euro Nisan 2,8241 0,37 780 Aktif Kontrat Açık Pozisyon Açık Poz. Değ (%) XU30 Nisan 221.784 490 USD Nisan 268.058 -16.150 *Açık Pozisyon Değişimi: Kontrattaki pozisyon sayısının bir önceki güne göre adetsel değişimi. yatırımcı Bu rapor Akbank Ekonomik Araştırmalar tarafından hazırlanmıştır. [email protected] Dr. Fatma Melek – Baş Ekonomist [email protected] Dr. Eralp Denktaş, CFA [email protected] Şahin Zuluğ [email protected] M. Sibel Yapıcı [email protected] Doğukan Ulusoy [email protected] Meryem Çetinkaya [email protected] Ak Yatırım Araştırma Bölümü [email protected] Türev Ürünler Bölümü (VIOP) [email protected] Akbank Yatırımcı Merkezi [email protected] YASAL UYARI: Bu rapor ve yorumlardaki yazılar, bilgiler ve grafikler, ulaşılabilen ilk kaynaklardan iyi niyetle ve doğruluğu, geçerliliği, etkinliği velhasıl her ne şekil , suret ve nam altında olursa olsun herhangi bir karara dayanak oluşturması hususunda herhangi bir teminat, garanti oluşturmadan, yalnızca bilgi edinilmesi amacıyla derlenmiştir. İş bu raporlardaki yorumlardan; eksik bilgi ve/veya güncellenme gibi konularda ortaya çıkabilecek zararlardan Akbank TAŞ, Ak Yatırım AŞ ve çalışanları sorumlu değildir. Akbank TAŞ ve Ak Yatırım AŞ her an, hiçbir şekil ve surette ön ihbara ve/veya ihtara gerek kalmaksızın söz konusu bilgileri, tavsiyeleri değiştirebilir ve/veya ortadan kaldırabilir. Genel anlamda bilgi vermek amacıyla hazırlanmış olan iş bu rapor ve yorumlar, kapsamı bilgiler, tavsiyeler hiçbir şekil ve surette Akbank TAŞ ve Ak Yatırım AŞ’nin herhangi bir taahhüdünü tazammum etmediğinden, bu bilgilere istinaden her türlü özel ve/veya tüzel kişiler tarafından alınacak kararlar, varılacak sonuçlar, gerçekleştirilecek işlemler ve oluşabilecek her türlü riskler bizatihi bu kişilere ait ve raci olacaktır. Hiçbir şekil ve surette ve her ne nam altında olursa olsun, her türlü gerçek ve/veya tüzel kişinin, gerek doğrudan gerek dolayısı ile ve bu sebeplerle uğrayabileceği her türlü doğrudan ve/veya dolayısıyla oluşacak maddi ve manevi zarar, kar mahrumiyeti, velhasıl her ne nam altında olursa olsun uğrayabileceği zararlardan hiçbir şekil ve surette Akbank TAŞ, Ak Yatırım AŞ ve çalışanları sorumlu tutulamayacak ve hiçbir şekil ve surette her ne nam altında olursa olsun Akbank TAŞ, Ak Yatırım AŞ ve çalışanlarından talepte bulunulmayacaktır. Bu rapor, yorum ve tavsiyelerde yer alan bilgiler “yatırım danışmanlığı” hizmeti ve/veya faaliyeti olmayıp; yatırım danışmanlığı hizmeti almak isteyen kişi ve kurumların, iş bu hizmeti vermeye yetkili kurum ve kuruluşlarla temasa geçmesi ve bu hizmeti bir sözleşme karşılığında alması SPK mevzuatınca zorunludur. "Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir."

© Copyright 2026 Paperzz