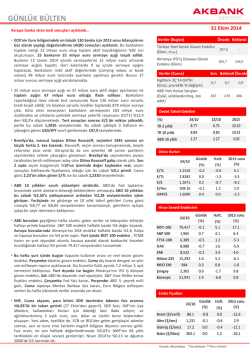

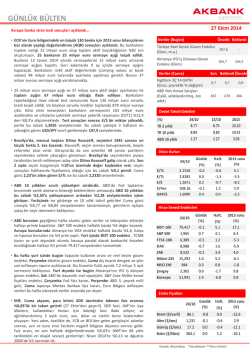

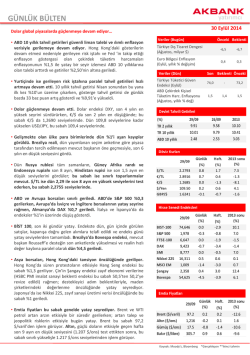

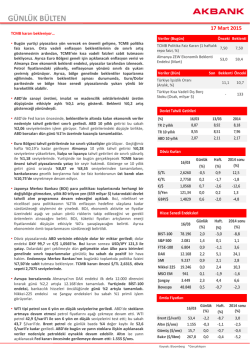

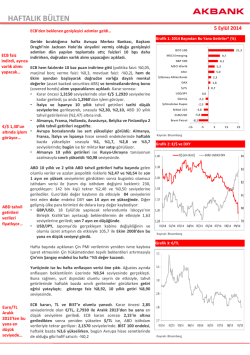

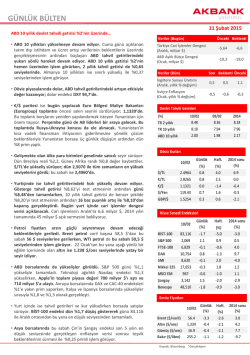

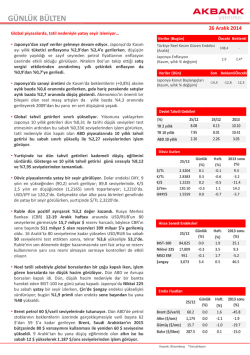

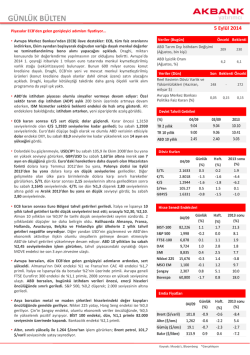

yatırımcı GÜNLÜK BÜLTEN 3 Kasım 2014 Yurtiçinde Ekim ayı enflasyon verisi bekleniyor… • Türkiye İhracatçılar Meclisi’nin rakamına göre Ekim’de ihracat yıllık %6,7 artışla 12,6 milyar $ seviyesinde gerçekleşti. Böylece yılın ilk on ayında ihracat %5,6 artış kaydederek 131,1 milyar $’a ulaştı. Ülke bazında bakıldığında Irak’a yapılan ihracatın yıllık bazda %23 ile gerilemeye devam ettiği görüldü. Almanya ve İngiltere’ye yapılan ihracat ise sırasıyla %11 ve %6 artış gösterdi. • Çin’de imalat sanayine ilişkin beklentileri gösteren HSBC PMI endeksi Ekim’de 50,4 ile öncü veriye paralel gerçekleşti. Hizmet sektörüne ilişkin PMI endeksi ise Ekim’de 53,8 ile son dokuz ayın en düşük seviyesine geriledi. Veriler Çin ekonomisinde yavaşlamaya işaret ediyor. Nitekim yılın üçüncü çeyreğinde ekonomik büyüme yıllık %7,3 ile son beş yılın en zayıf artışını göstermişti. • ABD 10 yıllıkları sınırlı artış eğilimini korudu. ABD’de istihdam maliyetlerinin beklentilerin üzerinde artması ve Michigan güven endeksinin Ağustos 2007’den bu yana en yüksek seviyeye ulaşması ile ABD 10 yıllıkları %2,34’e yükseldi. • Yurtiçinde ise Cuma günü tahvil getirilerinde kapanış itibarıyla sınırlı düşüşler görüldü. Gösterge tahvil getirisi %8,56 ile kapanış itibarıyla Ağustos başından bu yana en düşük seviyeye gerilerken, 10 yıllık tahvil getirisi de %8,64 ile Kasım 2013’den bu yana en düşük seviyede. • USD/JPY son 7 yılın en yükseğinde. BoJ’un parasal genişleme miktarını artırmasıyla Cuma günü ~%3 yükselen USD/JPY, bu sabah 113 seviyelerini test etti. Yen’deki yükselişin etkisiyle dolar endeksi DXY da bu sabah 87,4 ile Haziran 2010’dan bu yana en yüksek, €/$ da 1,2440 ile Ağustos 2010’dan bu yana en düşük seviyeyi gördü. • Gelişmekte olan ülke para birimlerinde ise Cuma günü %3’ü aşan kayıplar görüldü. Rusya rublesi, Rusya Merkez Bankası’nın 150 baz puanlık (beklenti: 50 bps) faiz artırımına rağmen dolara karşı %3,6 değer kaybetti; bu sabah da %0,4 ekside. Hafta içinde 25 baz puan faiz artırmış olan Brezilya’da real de %3,1 değer kaybetti. $/TL de bu trende paralel Cuma günü 2,19 seviyelerinden yönünü yukarı çevirdi; bu sabah 2,2265’de. • Altın sert geriledi. Doların değerlenmesi ve önemli bir teknik destek seviyesi olan 1.180 $/ons seviyesinin kırılmasıyla satışlar hızlandı. Gün içinde 1.161 $/ons’u test eden altın bu sabah 1.170$/ons seviyelerinden işlem görüyor. Brent petrol ise bu sabah sınırlı düşüş ile 85,6 $/varilde. • Asya borsalarında bu sabah Japonya’da tatil, ancak Nikkei 225 endeksi vadeli işlemler piyasasında %4 primli. Diğer endeksler ise genel olarak yatay. ABD’de borsalar, Cuma günü rekor seviyeden kapandı. S&P 500, %1,2 primle tarihi 2.018 seviyesinden kapandı. Avrupa’da da bölge geneli FTSEurofirst 300 endeksi %1,8 yükseldi. Yurt içinde, BİST 100, Cuma günü %0,9 yükseldi ve haftalık bazda %1,5 primle 80.000’in üzerinden kapandı. • Bu hafta yurt içinde bugün Ekim ayı enflasyon ve PMI verileri, Salı günü reel sektörün net döviz pozisyonu takip edilecek. Ekim ayında enflasyonun elektrik ve doğalgaza yapılan zamlar, gıda ve giyim fiyatlarındaki artışların etkisiyle aylık bazda %2 artış göstermesini bekliyoruz. Buna göre yıllık enflasyonun Ekim’de yeniden %9,07 seviyesine ulaşacağını tahmin ediyoruz. • Yurt dışında bu hafta Perşembe günü Avrupa Merkez Bankası faiz kararı ve Cuma ABD tarım dışı istihdam verileri yakından izlenecek. Düşük seyreden çekirdek enflasyon verisi nedeniyle ECB’den yeni bir genişleme adımı gelebilir. Bunun yanı sıra bugün Euro Bölgesi PMI endeksi, ABD ISM imalat sanayi endeksi, Çarşamba ABD ISM hizmet sektörü endeksi ve ADP istihdam rakamı, Perşembe İngiltere merkez bankası faiz kararı izlenecek. Veriler (Bugün) Önceki Beklenti Türkiye Enflasyon (Ekim, yıllık % değişim) 8,86 8,90 ABD ISM İmalat Endeksi (Ekim) 56,6 56,2 Veriler (Cuma) Son Beklenti Önceki Türkiye Dış Ticaret Dengesi (Eylül milyar $) -6,9 -7.1 8,0 Euro Bölgesi Enflasyon (Ekim öncü, yıllık % değişim) 0,4 0,4 0,3 Devlet Tahvili Getirileri (%) TR 2 yıllık TR 10 yıllık ABD 10 yıllık 31/10 8.56 8.64 30/10 8.66 8.75 2013 10.10 10.41 2.34 2.31 3.03 Döviz Kurları 31/10 Günlük (%) Haft. (%) 2013 sonu (%) $/TL €/TL 2.2229 2.7840 1.1 0.4 -0.4 -1.6 4.7 -5.0 €/$ 1.2525 -0.7 -1.2 -9.2 $/Yen 112.32 2.8 3.8 6.8 GBP/$ 1.5995 0.0 -0.6 -3.1 31/10 Günlük (%) Haft. BIST-100 S&P 500 FTSE-100 DAX 80,580 2,018 6,546 9,327 0.9 1.2 1.3 2.3 (%) 1.5 2.7 2.5 3.8 2013 sonu (%) SMI Nikkei 225 8,838 16,414 1.4 4.8 3.6 7.3 7.7 0.8 MSCI EM Şangay Bovespa 1,016 2,420 54,629 0.8 1.2 4.4 3.2 5.1 5.2 1.3 15.4 6.1 31/10 Günlük (%) 85.9 1,173 16.2 304.7 -0.4 -2.2 -2.1 -0.5 Haft. (%) -0.3 -4.7 -6.1 0.2 Hisse Senedi Endeksleri 18.8 9.2 -3.0 -2.4 Emtia Fiyatları Brent ($/varil) Altın ($/ons) Gümüş ($/ons) Bakır ($/libre) Kaynak: Bloomberg *Gerçekleşen **İkinci tahmin 2013 sonu (%) -22.8 -2.0 -17.5 -9.9 Hisse senetleri / VIOP yatırımcı Hisse Senetleri (Ak Yatırım tarafından hazırlanmaktadır) Endeks Değ. (%) Piyasa Görüşümüz: • BIST100 geçtiğimiz hafta global piyasalardaki ralliye iştirak ederek haftalık bazda %1.5 değer kazandı. Faizde yaşanan gevşemenin devamıyla 2 yıllık gösterge tahvilde %8.63 seviyesine geri çekilme yaşanırken, dolarda 2.22 civarında dengeli seyir görülüyor. Global risk iştahının artmasıyla endekse olan ilginin sürmesini bekliyoruz. Hızlı yükseliş sonrası bir miktar konsolidasyon gündeme gelebilir. Bu paralelde sınırlı geri çekilmeleri olası görmekle birlikte, bu tür hareketlerin sonrasında yeni alımlar geleceğini düşünüyoruz. BIST-100 0.9 BIST-30 Teknik Görünüm: • Güne yüksek açılışla başlayan endeks 81.000 direncinden gelen satışla geri çekilme yaşadı. Kapanış 80.580 seviyesinde gerçekleşti. Endekste yükseliş trendi devam ediyor. Kısa periyot için bir miktar yorulma görsek de saatlik bazda da eğilim halen yukarı yönlü. Bu periyot için 80.000 seviyesi artık destek. Üzerinde kalındığı sürece yükseliş eğilimi güçlü kalmaya devam edecektir. Saatlik bazda ortalamalar halen yükselişi destekler durumda. Bu da iyimser görüş belirtmemizde etkili. Günlük bazda da ortalamalar ve teknik göstergelerdeki yükseliş eğilimi geçerli ve yükselişin devamı yönündeki beklentimizi koruyoruz. 77.000-76.500 bandını ana destek bölgesi olarak değerlendiriyoruz. Ayrıntılar ve devamı için tıklayın Şirket Haberleri: • Teknosa (NÖTR; Öneri: Endeksin Üzerinde Getiri; 12 Aylık Hedef Fiyat. 13,10 TL) – bugün 3Ç14 finansal sonuçlarını açıklayacak. CNBCe konsensüs ve biz 3mn TL net kar bekliyoruz. 3Ç14 satış ve VAFÖK tahminlerimiz sırasıyla 765mn TL ve 21mn TL iken konsensüs tahminler 800mn TL ve 23mn TL. • • Günlük Haftalık Aylık Yıllık 1.5 7.5 3.8 1.0 1.6 8.0 4.5 Ma l i Endeks 1.1 0.9 7.5 2.0 Sına i Endeks 0.3 0.9 6.2 7.8 Hi zmetl er Endeks i 0.8 3.6 8.0 3.5 Piyasa Verileri BIST Pi ya s a Değeri (mn TL) Ba nka l a r Pi ya s a Değeri Hol di ngl er Pi ya s a Değeri 581,795 173,474 90,223 Sa na yi + Di ğer P. Değeri 318,098 BIST İşl em Ha cmi (mn TL) 4,684 BIST Orta l a ma Ha l ka Açıkl ık 29.7% En Yüksek Getiri Değişim (%) Hacim (mn TL) Zorl u Enerji 6.85 89.90 İhl a s Hol di ng 3.45 1.21 Şi şe Ca m 3.05 39.44 Ka rdemi r (D) 2.90 163.69 Eml a k G.M.Y.O. 2.88 154.08 En Düşük Getiri Değişim (%) Hacim (mn TL) Aksigorta’nın (NÖTR; Endeksin Üzerinde Getiri; 12 aylık Hedef Fiyat: 3,50 TL) cuma günü gerçekleştirilen telekonferansında 2014 yılı net kar tahminini 70-75mn TL aralığına çekti Koza Al tın Menderes Teks ti l -6.51 -5.13 43.90 12.90 Koza Ana dol u -4.95 10.28 Sabancı Holding – (NÖTR; Öneri Yok; 12 aylık Hedef Fiyat: 12,60 TL/hisse)SPK, Sabancı Holding ve Aviva Plc’nin %50-%50 müşterek yönetime tabi ortaklığı AvivaSA Emeklilik ve Hayat A.Ş.'nin halka arzı sürecini onayladı. AvivaSA’nın % 9,8344 oranındaki hissesi Sabancı Holding tarafından olmak üzere, toplam % 19,6688 oranındaki hissesinin halka arzı (ek satış dahil) gerçekleştirilecektir. Devamı için tıklayın Good-Yea r -3.37 10.77 İhl a s Ev Al etl eri -3.13 0.56 En Yüksek Hacim Değişim (%) Hacim (mn TL) Ga ra nti Ba nka s ı 0.81 728.16 Ha l k Ba nka s ı 1.37 456.22 Va kıfba nk 0.63 277.30 Ak Yatırım Hisse Senedi Portföy Önerisi: İş Ba nka s ı (C) 1.65 233.49 • Akba nk 1.90 180.24 Portföy önerileri; ASELS, CIMSA, GARAN, ISCTR, TKFEN, TRKCM ayrıntılara ulaşmak için tıklayın. VİOP (Sermaye Piyasası İşlemleri tarafından hazırlanmaktadır) • Bugün yurtiçinde Enflasyon, AB’de PMI verileri ve ABD’de ISM verileri izlenecek. • XU30 Aralık 2014 Kontratı: Teknik olarak bakıldığında 99,100 seviyesinin destek 98,550 seviyesinin ikincil destek olarak izlenebileceği Aralık vadeli endeks sözleşmelerinde 100,900 seviyesi direnç 101,600 seviyesi ise ikincil direnç olarak izlenebilir. • USD/TL Aralık 2014 Kontratı: Teknik olarak bakıldığında 2,2580 seviyesinin destek 2,2500 seviyesinin ikincil destek olarak izlenebileceği Aralık vadeli Dolar/TL sözleşmelerinde 2,2680 seviyesi direnç 2,2770 seviyesi ise ikincil direnç olarak izlenebilir. VİOP Kontrat Uzl. Fiyatı Değ. (%) İşl. Ad. XU 30 Aralık 99,950 0,93 125.734 XU 30 Şubat USD Aralık USD Şubat 100,975 2,2525 2,2825 1,05 0,51 0,42 341 72.720 1.484 Euro Aralık 2,818 -0,12 576 Aktif Kontrat Açık Pozisyon Açık Poz. Değ (%) XU30 Aralık 191.586 24.121 USD Aralık 142.737 10.122 *Açık Pozisyon Değişimi: Kontrattaki pozisyon sayısının bir önceki güne göre adetsel değişimi. yatırımcı Bu rapor Akbank Ekonomik Araştırmalar tarafından hazırlanmıştır. [email protected] Dr. Fatma Melek – Baş Ekonomist [email protected] Dr. Eralp Denktaş, CFA [email protected] Şahin Zuluğ [email protected] M. Sibel Yapıcı [email protected] Doğukan Ulusoy [email protected] Bilal Bağış [email protected] Meryem Çetinkaya [email protected] Ak Yatırım Araştırma Bölümü [email protected] Türev Ürünler Bölümü (VIOP) [email protected] Akbank Yatırımcı Merkezi [email protected] YASAL UYARI: Bu rapor ve yorumlardaki yazılar, bilgiler ve grafikler, ulaşılabilen ilk kaynaklardan iyi niyetle ve doğruluğu, geçerliliği, etkinliği velhasıl her ne şekil , suret ve nam altında olursa olsun herhangi bir karara dayanak oluşturması hususunda herhangi bir teminat, garanti oluşturmadan, yalnızca bilgi edinilmesi amacıyla derlenmiştir. İş bu raporlardaki yorumlardan; eksik bilgi ve/veya güncellenme gibi konularda ortaya çıkabilecek zararlardan Akbank TAŞ, Ak Yatırım AŞ ve çalışanları sorumlu değildir. Akbank TAŞ ve Ak Yatırım AŞ her an, hiçbir şekil ve surette ön ihbara ve/veya ihtara gerek kalmaksızın söz konusu bilgileri, tavsiyeleri değiştirebilir ve/veya ortadan kaldırabilir. Genel anlamda bilgi vermek amacıyla hazırlanmış olan iş bu rapor ve yorumlar, kapsamı bilgiler, tavsiyeler hiçbir şekil ve surette Akbank TAŞ ve Ak Yatırım AŞ’nin herhangi bir taahhüdünü tazammum etmediğinden, bu bilgilere istinaden her türlü özel ve/veya tüzel kişiler tarafından alınacak kararlar, varılacak sonuçlar, gerçekleştirilecek işlemler ve oluşabilecek her türlü riskler bizatihi bu kişilere ait ve raci olacaktır. Hiçbir şekil ve surette ve her ne nam altında olursa olsun, her türlü gerçek ve/veya tüzel kişinin, gerek doğrudan gerek dolayısı ile ve bu sebeplerle uğrayabileceği her türlü doğrudan ve/veya dolayısıyla oluşacak maddi ve manevi zarar, kar mahrumiyeti, velhasıl her ne nam altında olursa olsun uğrayabileceği zararlardan hiçbir şekil ve surette Akbank TAŞ, Ak Yatırım AŞ ve çalışanları sorumlu tutulamayacak ve hiçbir şekil ve surette her ne nam altında olursa olsun Akbank TAŞ, Ak Yatırım AŞ ve çalışanlarından talepte bulunulmayacaktır. Bu rapor, yorum ve tavsiyelerde yer alan bilgiler “yatırım danışmanlığı” hizmeti ve/veya faaliyeti olmayıp; yatırım danışmanlığı hizmeti almak isteyen kişi ve kurumların, iş bu hizmeti vermeye yetkili kurum ve kuruluşlarla temasa geçmesi ve bu hizmeti bir sözleşme karşılığında alması SPK mevzuatınca zorunludur. "Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir."

© Copyright 2026 Paperzz