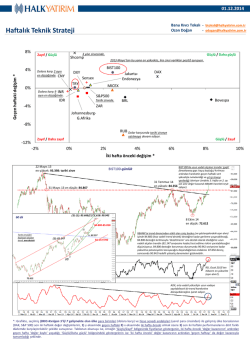

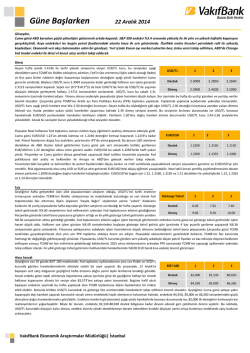

HLY MODEL PORTFÖY – “HAFTALIK DEĞERLENDİRME RAPORU” Nakit 12,8% HİSSE SENEDİ FX 12,3% TTKOM 15% Hisse Senedi 20% 3 Aylık DIBS 29,4% USDTRY 25,5% EURGBP 49,0% FX Emtia 12% HALKB VAKBN TRKCM ARCLK TAVHL AKCNS THYAO BIZIM PGSUS 10% 5% 10% 10% 10% 5% 5% 10% 5% TKFEN 15% TL MEVDUAT 60,6% SABİT GETİRİLİ Sabit Getirili 42,9% 22.09.2014 BRENT 57,2% EMTİA USD MEVDUAT 10,0% USDZAR 25,5% PALADYUM 42,8% Geçen hafta Fed faiz toplantısında, 2015 sonu faiz beklentisinin %1,125’ten %1,375’e yükseltilmesiyle ‘faiz artırım’ sürecinin hızına ilişkin endişelerin fiyatlamalarda öne çıktığını, 2015’te 4-5 kez (8 toplantı var) faiz artırımına gidileceği yönünde şekillenen ‘şahin’ algının %2,65’e kadar yükselen ABD 10 yıllık tahvil faizlerinde fiyatlandığını izledik. Bu ortamda ‘yüksek’ getirili, gelişmekte olan ülke para birimlerinde yoğunlaşan satışta liranın öne çıktığını, BIST100’ün ise sert düştüğünü gözlemledik. Küresel piyasalarda yaşanan dalgalanma karşısında geçen hafta aldığımız kararlarımızı hatırlatmak gerekirse; Salı günü yayınladığımız notta, Brent petrolde yaşanan orta vadeli düşüşün devamına yönelik riskleri; i) kısa vadede dolarda yaşanabilecek ‘tepki’ satışları, ii) Çin talebini artırabilecek teşvikler, iii) jeopolitik riskler, iv) arzda kısılmaya gidilmesine ilişkin gelişmeler olarak sıralamıştık. 96,21 dolar/varile kadar gerileyen Brent petrolde etkili olan tepki alımlarının, OPEC’in Kasım toplantısında üretim hedefini düşürme kararı alabileceği haberleri, Fed toplantısı öncesinde dolardaki güçlenmenin emtia fiyatlarında yarattığı baskının toplantı sonrasında hafifleyebileceği, ‘sert iniş’ endişelerinin canlandığı Çin’de yeni bir teşvik paketi beklentileriyle kısa-orta vadede sürebileceğini düşündüğümüzü belirtmiş ve Brent petrolde 101,10 dolar/varil hedefli ‘uzun’ pozisyon aldığımızı duyurmuştuk. Hafta içinde 99,61 dolar/varil seviyesine kadar yükselse de, emtialara yönelik aşağı yönlü baskılarla haftayı 98,39 dolar/varil seviyesinde kapattığını izledik. Brent petroldeki ‘uzun’ pozisyonumuzu korumakla birlikte, aşağı yönlü risklere karşı, yarısı için 96,00 dolar/varil seviyesini ‘zarar kes’ olarak belirliyoruz. Sektör Raporumuzda da belirttiğimiz üzere, önümüzdeki dönemde yeni satın almalar ve kurulacak yeni üretim hatlarının, Trakya Cam için orta vadede olumlu yansıyacağını düşündüğümüzü; değerleme metodumuza göre belirlediğimiz 3,20 TL’lik hedef fiyat ile TRKCM’ın sektör içinde en beğendiğimiz hisse olarak ön plana çıktığını belirtmiştik. Bu doğrultuda, ANACM’yi realize edip TRKCAM’ı portföyümüze ekledik. Yine aynı raporda bahsettiğimiz AKCNS için, Marmara Bölgesi’ndeki 3. Havalimanı, 3.Köprü, Avrasya Tüneli, Kentsel Dönüşüm ve Kanal İstanbul gibi büyük altyapı projelerine yakınlığıyla en iyi konuma sahip çimento sirketlerinden biri olarak gördüğümüzü belirtmiştik. AYGAZ’ı kapatıp yerine AKCNS aldık. Geçen Cuma günü aldığımız kararlar olarak da, EUR/JPY ‘kısa’ pozisyonumuzu kapattığımızı; 856 dolardan ‘kısa pozisyon’ açtığımız Paladyumda, arz koşullarında devam eden iyimserlik doğrultusunda, pozisyonumuzu koruduğumuzu; USD mevduatımızın sabit getirili portföyümüzdeki oranını %15,9’dan %10’a çektiğimizi; bu oranı da 3 aylık DIBS’e aktardığımızı; PMI imalat endeksleri ve ABD’den konut ve öncü endekslerin izleneceği bu hafta, TCMB’nin Perşembe günü gerçekleştireceği faiz toplantısındaki açıklamaların lira cinsi varlıklar üzerinde etkili olabileceğini düşünüyor; 76.000/500 ana destek bölgesi üzerindeki alımların yeni bir yükseliş dalgasına dönüşmesi noktasında hisse senedi pozisyonumuzu taktiksel olarak artırmak üzere izlediğimizi belirtmiştik. Varlık Sınıfı Bazında Portföy Değerleri * (19.09.2014) 100,74 100,8 M.P.=100 (12.09.2014) 100,6 100,4 100,20 100,2 100,0 99,87 99,8 99,6 99,46 Hisse Senedi *Değerler TL cinsindendir. Sabit Getiri FX Emtia HLY MODEL PORTFÖY – “HAFTALIK DEĞERLENDİRME RAPORU” 22.09.2014 Model Portföyümüzün haftalık performansında ise, hisse portföyümüzde %0,54’lük kayıp izliyoruz (BIST100’ün haftalık kaybı %1,16). Hisse portföyümüzde, en fazla katkıyı TAVHL (%5,92), Salı günün kapanışıyla koyduğumuz AKCNS (%5,11) ve TKFEN (%1,73) ile yaparken, VAKBN (%-4,09), ARCLK (%-3,53) ve HALKB’ın (%-3,00) ise endeksten negatif ayrıştığı görülüyor. Model Portföyümüzde, Emtia grubunun %0,74’lük getiriyle önemli bir dengeleyici bileşen olarak belirdiğini ve toplam portföy getirimizdeki haftalık %0,18’lik getiride etkili olduğunu izliyoruz. Paladyumdaki ‘kısa’ pozisyonumuzun sunduğu %3,36’lık ve Brent petrolündeki ‘kısa’ pozisyonumuzun sağladığı %1,84’lük getiriler, Emtia portföyümüzün güçlü performansının arkasındaki unsurlar. Arz koşullarındaki ‘sıkılaşma’ ve ılımlı da olsa küresel otomotiv talebine olan artışla Mart sonundan itibaren (760/80 dolar) Ağustos ayı sonuna doğru 910 doların üzerine kadar yükselen paladyumda, Rusya-Ukrayna ilişkilerindeki ‘normalleşmenin’ de desteğiyle belirginleşen arz koşullarındaki iyileşmenin etkisiyle sert geri çekilme hareketinin yaşandığını izliyoruz. Küresel paladyum arzının ortalama olarak %40’ını sağlayan Rusya’da, jeopolitik koşullardaki düzelmenin ‘kalıcı barış’ ortamına dönüşebilmesiyle, arzda belirginleşmesi beklenen iyileşme fiyatlar üzerindeki aşağı yönlü baskının devam etmesini sağlayabilecekken; %40’lık oranla üretimde diğer önemli bir oyuncu olan Güney Afrika’da, madencilik sektöründe sonlanan grevlerin üretime daha belirgin olarak yansıması da fiyatlardaki mevcut aşağı hareketi destekleyecektir. Diğer taraftan, küresel ekonomik görünümle ilgili aşağı yönlü risklerin sürdüğü mevcut konjonktürde, otomotiv talebinde çarpıcı bir ‘güçlenme’nin zor olduğunu, dolayısıyla paladyum fiyatlarında talep kaynaklı kalıcı bir yükseliş hareketinin olasılığının düşük olduğunu düşünüyoruz. Bu doğrultuda, paladyum fiyatlarında ‘itici gücün’ arz koşullarını belirleyen gelişmeler olacağı görüşüyle, fiyatların 760/80 dolar denge fiyatına oturmasını bekliyor; ‘kısa pozisyonumuz’u koruyoruz. 12.Eyl 08.Eyl 27.Haz 14.Nis 30.Nis 09.May 27.Ağu 29.Ağu 30,0% 27,0% 24,0% 21,0% 18,0% 15,0% 12,0% 9,0% 6,0% 3,0% 0,0% 08.Ağu Model Portföyümüzün oluşturduğumuz tarihten bu yana performansında ise (28 Mart-12 Eylül), kur hareketlerinin etkisi ile korunma amaçlı ödenen primlerin düşüldüğü durumda, kümülatif getiri %6,96 (bir önceki hafta %6,77 idi). Kur etkisi ve primlerin düşünülmediği durumda ise, sözkonusu dönemde kümülatif olarak en yüksek getirileri %19,52 ile Emtia ve %15,62 ile Hisse (aynı dönemde BİST100’ün getirisi %11,29) oluşturuyor. FX ve Sabit getirili grupları ise, sırasıyla %2,12 ve %2,54’lük getiriler sunuyor. Model Porföy (M.P.) Kümülatif Getiri * 8,0% 7,0% VİOP= %2,4 VİOP=%0,1 VİOP= % -2,82 6,0% 5,0% 4,0% 3,0% VİOP= % - 6,17 1,0% 0,0% 28.03.2014 04.04.2014 11.04.2014 18.04.2014 25.04.2014 02.05.2014 09.05.2014 16.05.2014 23.05.2014 30.05.2014 06.06.2014 13.06.2014 20.06.2014 27.06.2014 04.07.2014 11.07.2014 18.07.2014 25.07.2014 01.08.2014 08.08.2014 15.08.2014 22.08.2014 29.08.2014 05.09.2014 12.09.2014 19.09.2014 -1,0% 28.03.2014 04.04.2014 11.04.2014 18.04.2014 25.04.2014 02.05.2014 09.05.2014 16.05.2014 23.05.2014 30.05.2014 06.06.2014 13.06.2014 20.06.2014 27.06.2014 04.07.2014 11.07.2014 18.07.2014 25.07.2014 01.08.2014 08.08.2014 15.08.2014 22.08.2014 29.08.2014 05.09.2014 12.09.2014 19.09.2014 VİOP= %0,48 VİOP= % - 0,13 HLY Hisse Portföyü Kümülatif Getirisi BIST100 Kümülatif Getirisi 2,0% * Getiri, korunma işlemlerinden kaynaklanan maliyetler nedeniyle negatif başlamıştır. Varlık Sınıfı Bazında Portföy (18.09.2014) 120 Varlık Sınıfı Bazında Portföy Değerleri * (19.09.2014) 119,52 121,06 123 115,62 116 115,62 119 M.P.=100 (28.03.2014) 115 112 111 108 102,54 104 107 102,12 102,48 99,11 103 100 99 Hisse Senedi Sabit Getiri FX Emtia Hisse Senedi *Değerler TL cinsindendir. Çekince için lütfen arka sayfaya bakınız. Sabit Getiri FX Emtia HLY MODEL PORTFÖY – “HAFTALIK DEĞERLENDİRME RAPORU” 22.09.2014 Portföy performansını değerlendirme dönemine ait fiyat ve korunma mekanizması Varlık Sınıfı Öneri Hisse Senedi Ana Ağırlık FX Piyasa / Kontrat 20,20 3,20 14,80 16,70 32,80 8,20 21,80 Borsa İstanbul Borsa İstanbul Borsa İstanbul Borsa İstanbul Borsa İstanbul Borsa İstanbul Borsa İstanbul Borsa İstanbul Borsa İstanbul Borsa İstanbul Borsa İstanbul 49,0% 25,5% 25,5% 0,7675 2,1880 11,3450 OTC - Forward 6 ay vade OTC - SPOT OTC -SPOT 42,8% 57,2% 101,10 ICE - Aktif kontrat ICE - Aktif kontrat 60,6% 29,4% 10,0% - 15,0% 15,0% 10,0% 10,0% 10,0% 10,0% 10,0% 5,0% 5,0% 5,0% 5,0% 7,00 6,90 Hedging Ana Ağırlık Hedging Pozisyon / Fiyat / Vade Hedging Piyasa 18,00 5,60 12,3% EURGBP Kısa USDTRY Kısa USDZAR Uzun Emtia 12,0% PALADYUM Kısa BRENT Petrol Uzun Sabit Getirili 42,9% TL MEVDUAT 3 AYLIK DIBS USD MEVDUAT Nakit Alt Ağırlık Hedef Fiyat* 20,0% TTKOM TKFEN HALKB VAKBN TAVHL TRKCM ARCLK AKCNS PGSUS THYAO BIZIM Yurt için Banka Borsa İstanbul Yurt için Banka 12,8% Çekince için lütfen arka sayfaya bakınız. - - - HLY MODEL PORTFÖY – “HAFTALIK DEĞERLENDİRME RAPORU” KÜNYE Banu KIVCI TOKALI Yatırım Danışmanlığı ve Araştırma Direktörü [email protected] +90 212 314 81 88 İlknur HAYIR TURHAN Yönetmen [email protected] +90 212 314 81 85 Ozan DOĞAN Uzman [email protected] +90 212 314 87 30 Furkan OKUMUŞ Uzman Yardımcısı [email protected] +90 212 314 81 86 Cüneyt MEHMETOĞLU Uzman Yardımcısı [email protected] +90 212 314 81 11 Maral Haçikoğlu Uzman Yardımcısı [email protected] +90 212 314 81 83 Mert OSKAN Uzman Yardımcısı [email protected] +90 212 314 82 88 ÇEKİNCE Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Çekince için lütfen arka sayfaya bakınız. 22.09.2014

© Copyright 2026 Paperzz