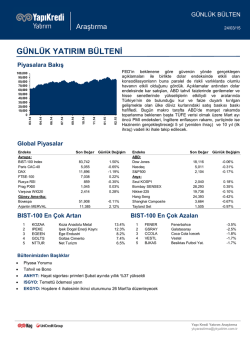

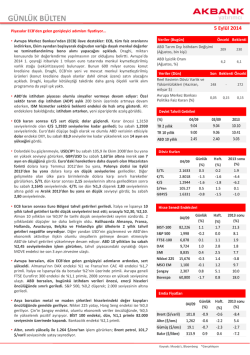

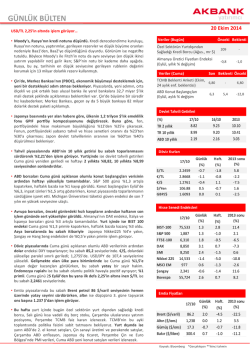

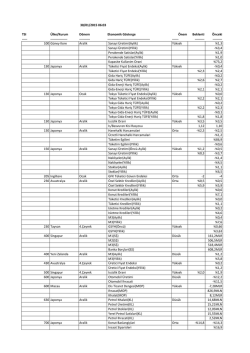

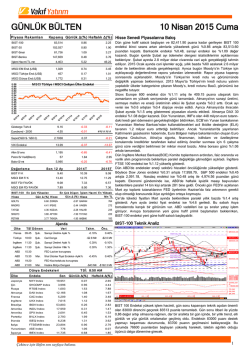

ARAŞTIRMA GÜNE BAŞLARKEN 10 Nisan 2015 GÜNDEM PİYASALARA BAKIŞ 10 Nisan Cuma Moody’s Türkiye kredi notu gözden geçirme Dün global piyasalarda çok önemli bir gelişme olmamasına rağmen, TL diğer gelişen ülke para birimleri ile birlikte değer yitirdi ve dolar karşısında bir kez daha 2.62 seviyesine çıktı. Her ne kadar FED tutanakları faiz artırımı ile ilgili net bir yön vermekten uzak olsa da, piyasalarda dolara olan talebin güçlendiğini görüyoruz. Bugün açıklanacak Türkiye Şubat ayı cari açık verisinin de $2.8 mlr olan beklentilerden belirgin şekilde fazla gelmesi durumunda TL üzerindeki baskının artması söz konusu olabilir. Buna ek olarak Moody’s bugün piyasalar kapandıktan sonra Türkiye kredi notu ile ilgili değerlendirmesini açıklayacak. Kredi notu ve görünümünde bir değişiklik beklemiyoruz. Ayrıca, herhangi bir değişim olmaması durumunda Moody’s bir açıklama da yayınlamayabilir. 09:45 – Fransa Sanayi Üretimi (Yıllık) (Şubat) – Önceki Veri: %0.6 / Beklenti: %0.50 10:00 – Türkiye Cari Denge (Şubat) – Önceki Veri: -$2.00mlr / Beklenti: -$2.80mlr 11:30 – İngiltere Sanayi Üretimi (Yıllık) (Şubat) – Önceki Veri: %-0.1 / Beklenti: %0.30 15:30 – ABD FED üyesi Lacker konuşacak. 19:20 – ABD FED üyesi Kocherlakota konuşacak. PİYASA EKRANI BİST-100 Kapanış (TL/$) Değişim Günlük Aylık YBB Günlük İşlem Hacmi (mn) 3 Aylık Ort. İşlem Hacmi (mn) Yabancı Takas Oranı Gösterge Bileşik Faiz Eurobond Faizi (15 Ocak 2030) Eurobond spread Döviz Sepeti Günlük Değişim YBB TL 0.86% 2.67% -2.58% 3,984 4,238 83,514 / 32,194 $ 0.61% 3.35% -12.61% 1,536 1,710 62.56% 8.80% 4.5% 178.2 2.7049 -0.26% 6.81% DEĞERLEME TABLOSU XUTUM Piyasa Değeri (mlr ABD $) XUTUM Halka Açık Piyasa Değeri (mlr ABD $) Araştırma Kapsamı 2014 2015T F/K 11.5 10.2 FD/FVAÖK 9.3 7.7 F/DD (Bankalar) 1.1 1.0 Satış Büyümesi 10% 9% FVAÖK Büyümesi 8% 16% Kar Büyümesi (Banka dışı) 38% 19% Kar Büyümesi (Banka) -9% 7% Kar Büyümesi (Toplam) 12% 14% 231,678 73,036 2016T 8.9 6.7 0.9 15% 15% 11% 20% 15% BİST100 endeksinde TL’deki değer kaybına paralel olarak güne hafif satıcılı başlanmasını bekliyoruz. Kısa vadede bahsettiğimiz sıkışma formasyonunu yukarı tamamlayan endekste gün içi görünüm güçlense de 83,700 direnci halen korunuyor. Bu aşamada kar satışları görülebilir. 83,100-82,500 ise destek seviyeleri haline gelmiştir. Endekste beklenen kar satışlarının 83,100 üzerinde karşılanması halinde yeniden 83,700 direnci hedeflenebilir. Bu aşamada yatırımcılara 83,100 stop-loss olmak üzere mevcut pozisyonlarını korumalarını öneriyoruz. EKONOMİ HABERLERİ Cari Açık Beklentisi, Şubat 2015: Cari açık verisi bugün saat 10’da açıklanacak. Piyasanın Şubat ayı cari açık beklentisi 2.8 milyar dolar iken bu beklentinin gerçekleşmesi durumunda yıllık cari açık 42.9 milyar dolardan 42.3 milyar dolara düşmüş olacak. 2015 yılı sonu cari açık beklentimiz 35 milyar dolar seviyesinde (GSYH %4.7) iken, piyasa beklentisi 36 milyar dolar. Moody’s Gözden Geçirme: Bugün Moody’s Ratings Türkiye’nin kredi notunu gözden geçirecek. Yatırım yapılabilir kredi notumuzda (Baa3) ve negatif görünümümüzde bir değişiklik beklemiyoruz. Hatırlanacağı üzere son 2 gözden geçirme tarihinde, Moody’s kredi değerlendirmesinde herhangi bir değişikliğe gitmemiş, dolayısıyla da bir açıklamada bulunmamıştı. Bir sonraki kredi gözden geçirmesi S&P tarafından 8 Mayıs’ta gerçekleştirilecek. S&P’nin Türkiye’ye ilişkin kredi notunu yatırım yapılabilir seviyenin altında tutarken, görünümünü ise negatifte tutmaya devam etmesini bekliyoruz. SEKTÖR & ŞİRKET HABERLERİ TEKNİK ANALİZ OSD Mart Verisi: 2015 yılı Mart ayında üretim bir önceki yılın aynı ayına göre 83,100 DESTEK HALİNE GELDİ Düne hafif satıcılı başlayan BİST100 endeksinde 83,100 direncinin aşılmasıyla gün içi alımlar güçlendi ve endeks günü %0.9’luk artışla 83,513 seviyesinden gerçekleşti. İşlem hacmi önceki güne göre %3 artarak 3.956 mnTL oldu. BİST100 endeksine dahil 73 hisse değer kazandı, 20 hisse değer kaybetti. vadeli bahsettiğimiz sıkışma formasyonunu yukarı tamamlayan endekste 83,700 direnci halen korunuyor. Bu aşamada kar satışları görülebilir. 83,100-82,500 ise destek seviyeleri haline gelmiştir. Endekste beklenen kar satışlarının 83,100 üzerinde karşılanması yeniden 83,700 direnci hedeflenebilir. Bu aşamada yatırımcılara 83,100 stop-loss olmak üzere mevcut pozisyonlarını korumalarını öneriyoruz. ihracat da %9.4 artarak 89,956 adet düzeyinde gerçekleşti. Elektrik Sektörü: Mart ayında Türkiye’nin elektrik tüketimi yıllık bazda %2.9 arttı Kardemir (D) (KRDMD, EP): Temettü dağıtım tarihleri BİST100 endeksinde güne hafif satıcılı başlanmasını bekliyoruz. Kısa halinde toplam %26.5 artarak 123,119, toplam iç pazar %75 oranında aratarak 89,104, Akfen Holding (AKFEN, EÜ): AKFEN ortalama 6.28TL fiyattan 57,524 lot hisse geri alımı. Bank Asya (ASYAB, Not Yok): 152 hissedar ile ilgili gerekli dökümanlar BDDK’ya sunuldu. Çimento Sektörü: Limak Çimento Grubu büyümek için 450mn ABD$ yatırım planlıyor. Bankacılık Sektörü: 3 Nisan 2015 Haftalık Bankacılık Verileri Bu rapordaki veri ve grafikler güvenirliliğine inandığımız sağlam kaynaklardan derlenmiş olup, yapılan yorumlar sadece GARANTİ YATIRIM MENKUL KIYMETLER A.Ş.‘nin görüşünü yansıtmaktadır. Bu bilgiler ışığında yapılan ve yapılacak olan ileriye dönük yatırımların sonuçlarından Şirketimiz hiçbir şekilde sorumlu tutulamaz. İletişim : [email protected] 1 GÜNE BAŞLARKEN 10 Nisan 2015 PİYASALARA BAKIŞ Dün global piyasalarda çok önemli bir gelişme olmamasına rağmen, TL diğer gelişen ülke para birimleri ile birlikte değer yitirdi ve dolar karşısında bir kez daha 2.62 seviyesine çıktı. Her ne kadar FED tutanakları faiz artırımı ile ilgili net bir yön vermekten uzak olsa da, piyasalarda dolara olan talebin güçlendiğini görüyoruz. Bugün açıklanacak Türkiye Şubat ayı cari açık verisinin de $2.8 mlr olan beklentilerden belirgin şekilde fazla gelmesi durumunda TL üzerindeki baskının artması söz konusu olabilir. Buna ek olarak Moody’s bugün piyasalar kapandıktan sonra Türkiye kredi notu ile ilgili değerlendirmesini açıklayacak. Kredi notu ve görünümünde bir değişiklik beklemiyoruz. Ayrıca, herhangi bir değişim olmaması durumunda Moody’s bir açıklama da yayınlamayabilir. BİST100 endeksinde TL’deki değer kaybına paralel olarak güne hafif satıcılı başlanmasını bekliyoruz. Kısa vadede bahsettiğimiz sıkışma formasyonunu yukarı tamamlayan endekste gün içi görünüm güçlense de 83,700 direnci halen korunuyor. Bu aşamada kar satışları görülebilir. 83,100-82,500 ise destek seviyeleri haline gelmiştir. Endekste beklenen kar satışlarının 83,100 üzerinde karşılanması halinde yeniden 83,700 direnci hedeflenebilir. Bu aşamada yatırımcılara 83,100 stop-loss olmak üzere mevcut pozisyonlarını korumalarını öneriyoruz. Tahvil-Bono Piyasası: 16/11/2016 vadeli gösterge tahvil ise dün %8.78 bileşik ile işlem görürken, ertesi gün valörlü işlem gerçekleşmedi. Gösterge tahvilin gün içinde %8.60-8.90 aralığında işlem görmesini bekliyoruz. Eurobond Piyasası: Türkiye’nin 5 yıllık CDS primi dün 206 – 210.5 baz puan aralığında işlem görürken, bu sabah 210.5 baz puan seviyesinde bulunuyor. 2030 vadeli USD cinsi Türkiye Eurobondu ise bu sabah $178 seviyesinde. Döviz Piyasası: USD, diğer para birimleri karşısında haftalık yükselişini korurken, dolar endeksi tekrar 99 seviyesine yaklaştı. EUR/USD paritesi 1.0638’e kadar gerilerken, yurtiçinde ise USD/TL 2.6230’a kadar yükseldi. Bu sabah €/$ 1.0679, $/Yen 120.5, €/Yen 128.7 seviyesinde işlem görüyor. $/TL paritesinde işlemler 2.6170 seviyesinden geçerken, paritenin gün içinde 2.6050-2.6250 aralığında işlem görmesini bekliyoruz. 2.6110 ve 2.5960 destek, 2.6250 ve 2.6350 ise direnç seviyeleridir. Uluslararası Piyasalar: Dün, Dow Jones %0.31, S&P 500 endeksi ise %0.45 değer kazanırken, Avrupa borsaları kıtanın en büyük ekonomisi Almanya'nın iyi durumda olduğunu gösteren sanayi üretimi ve dış ticaret verisinin ardından günü %1.1 yükselişle Temmuz 2007'den bu yana en yüksek seviyeden tamamladı. ABD'de işsizlik maaşı başvuruları 4 Nisan'da sona eren haftada 281,000'e yükselmesine karşılık beklentilerin altında açıklanırken, işsizlik maaş başvurularının dört haftalık hareketli ortalaması 282,250 kişiye gerileyerek Haziran 2000'den bu yana en düşük seviyeye indi.Yunanistan'ın borcunu ödemesi ve haftalık işsizlik maaş başvurularının beklentilerin altında kalmasının ardından getirileri dün yükselen ABD Hazine tahvilleri ise ABD kapanışıyla aynı seviyelerde bulunuyor. ABD 10 yıllık tahvil faizi bu sabah %1.95, Brent petrol varil fiyatı ise $56.8 seviyesinde. Asya borsaları son günlerde gördüğü zirve seviyelere yaklaşarak haftayı yükselişle kapamaya hazırlanırken, vadeli Dow Jones sözleşmeleri ise bu sabah %0.07 düşüşte. Bugün, Avrupa’da ve ABD’de önemli bir veri akışı bulunmuyor. Değerli Madenler: Altın bu sabah $1,197, gümüş ise $16.3 seviyelerinden işlem görüyor. Platin fiyatları $1,164, paladyum $766 seviyesinde bulunuyor. Bakır ise $2.75 seviyesinden işlem görüyor. ARAŞTIRMA LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ 2 GÜNE BAŞLARKEN 10 Nisan 2015 Teknik Analiz 83,100 DESTEK HALİNE GELDİ… BİST100 (Günlük, TL) Düne hafif satıcılı başlayan BİST100 endeksinde 83,100 direncinin aşılmasıyla gün içi alımlar güçlendi ve endeks günü %0.9’luk artışla 83,513 seviyesinden gerçekleşti. İşlem hacmi önceki güne göre %3 artarak 3.956 mnTL oldu. BİST100 endeksine dahil 73 hisse değer kazandı, 20 hisse değer kaybetti. BİST100 endeksinde güne hafif satıcılı başlanmasını bekliyoruz. Kısa vadeli bahsettiğimiz sıkışma formasyonunu yukarı tamamlayan endekste 83,700 direnci halen korunuyor. Bu aşamada kar satışları görülebilir. 83,100-82,500 ise destek seviyeleri haline gelmiştir. Endekste beklenen kar satışlarının 83,100 üzerinde karşılanması halinde yeniden 83,700 direnci hedeflenebilir. Bu aşamada yatırımcılara 83,100 stop-loss olmak üzere mevcut pozisyonlarını korumalarını öneriyoruz. ARAŞTIRMA LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ 3 GÜNE BAŞLARKEN 10 Nisan 2015 EKONOMİ HABERLERİ Cari Açık Beklentisi, Şubat 2015: Cari açık verisi bugün saat 10’da açıklanacak. Piyasanın Şubat ayı cari açık beklentisi 2.8 milyar dolar iken bu beklentinin gerçekleşmesi durumunda yıllık cari açık 42.9 milyar dolardan 42.3 milyar dolara düşmüş olacak. 2015 yılı sonu cari açık beklentimiz 35 milyar dolar seviyesinde (GSYH %4.7) iken, piyasa beklentisi 36 milyar dolar. Moody’s Gözden Geçirme: Bugün Moody’s Ratings Türkiye’nin kredi notunu gözden geçirecek. Yatırım yapılabilir kredi notumuzda (Baa3) ve negatif görünümümüzde bir değişiklik beklemiyoruz. Hatırlanacağı üzere son 2 gözden geçirme tarihinde, Moody’s kredi değerlendirmesinde herhangi bir değişikliğe gitmemiş, dolayısıyla da bir açıklamada bulunmamıştı. Bir sonraki kredi gözden geçirmesi S&P tarafından 8 Mayıs’ta gerçekleştirilecek. S&P’nin Türkiye’ye ilişkin kredi notunu yatırım yapılabilir seviyenin altında tutarken, görünümünü ise negatifte tutmaya devam etmesini bekliyoruz. ŞİRKET HABERLERİ Kardemir (D) (KRDMD, EP, Fiyat:1.87TL, Piyasa Değeri TL1,459mn): Kardemir temettü ödeme tarihlerini açıkladı. Buna göre hisse başına brüt 0.0438597TL’lik ilk temettü 30 Haziran’da ve 0.0438596TL’lik ikinci temettü ise 11 Aralık 2015 tarihinde dağıtılacaktır. Hatırlatmak gerekirse Kardemir’in 27 Mart tarihinde yapılan Genel Kurulunda 100mn TL nakit temettünün dağıtılması onaylanmış (%30 temettü dağıtım oranı, hisse başına brüt 0.0877193TL temettü) ve kar dağıtım tarihinin, en geç 15 Aralık 2015 tarihini geçmemek üzere 2 taksitte yapılması kararlaştırılmıştı. Akfen Holding (AKFEN, EÜ, Fiyat:6.29TL, Piyasa Değeri TL1,647mn): Akfen Holding Geri Alım Programı çerçevesinde dün ortalama 6.28TL fiyatla, toplam 57,524 adet AKFEN hissesi satın aldı. Şirketin elinde daha önceki geri alım programında alınmış hisseler ile birlikte toplam 12.7mn AKFEN hissesi alımı yapılmıştır. Yapılan toplam hisse alımlarının sermaye oranı ise %4.88 seviyesine ulaşmıştır. Bank Asya (ASYAB, Not Yok, Son Fiyat: TL0.67; Piyasa Değeri: TL603mn): Bank Asya KAP’a yaptığı açıklamada, hisselerin %90.12’sine sahip olan 152 hissedarıyla ilgili gerekli dokümanların BDDK’ya sunulduğunu belirtti. ARAŞTIRMA LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ 4 GÜNE BAŞLARKEN 10 Nisan 2015 SEKTÖR HABERLERİ Elektrik Sektörü: Mart ayında Türkiye’nin elektrik tüketimi yıllık bazda %2.9 arttı. Böylece ilk üç ayda tüketim artışı %3.1 seviyesinde gerçekleşmiş oldu. Üretim tarafında, Mart ayında yıllık bazda %3.0 artış yaşanırken 1Ç15’te artış %3.1 seviyesinde gerçekleşmiştir. Barajlardaki su seviyesi uzun yıllar Mart ayı ortalaması ile uyumlu gerçekleşirken, hidroelektrik santrallerin üretimleri yıllık bazda %47 artmıştır. Aynı dönemde üretimdeki payları %26.5 (yıllık bazda 7.9 puan artış) seviyesine çıkmıştır. Mart ayında ortalama gün öncesi fiyatları yıllık bazda %8.5 düşerek 128TL/MWh seviyesine gerilemiştir. Çimento Sektörü: Limak Holding Yönetim Kurulu Başkanı Nihat Özdemir, çimento grubunun büyümesi için 450mn ABD$ yatırım planladıklarını ve 3 yıl içinde pazar paylarını %10’dan, %20’ye çıkarmayı hedeflediklerini belirtti. Limak Çimento Grubu’nun Balkan ülkelerinde satın alım fırsatlarını değerlendirdiğini belirten Özdemir, çimento grubunun halka arzının hazır olduğunu ancak zamanına henüz karar vermediklerini belirtti. Bankacılık Sektörü: 3 Nisan 2015 Haftalık Bankacılık Verileri Kredi Büyümesi: Bankacılık sektörünün toplam kredileri 3 Nisan haftasında bir önceki haftaya göre aynı seviyede kaldı. TL bazlı krediler haftalık bazda %0.3 artarken, YP bazlı krediler ise ABD$ bazında %0.5 arttı. Böylece 2015 başından bu yana toplam kredi büyümesi %6.8 oldu. 3 Nisan haftasında kredi artışına en önemli katkıyı; haftalık bazda %1.1 büyüyen taksitli ticari krediler ile, yine aynı dönemde %0.9 büyüyen kredi kartları yaptı. 3 Nisan haftasında 13 haftalık ortalama kredi büyümesi, bir önceki haftaya göre 282 baz puan artarak %18.9 oldu, bu oran TCMB’nin hedefi olan %15 büyüme oranının üzerindedir. Mevduatlar: Mevduat tarafında ise, toplam mevduat hacmi haftalık bazda %0.7 daraldı. TL bazlı mevduatlar bir önceki haftaya kıyasla %0.6 azalırken, YP mevduatlar ise bir önceki haftaya göre ABD$ bazında %0.2 büyüdü. 2015 başından bu yana toplam mevduat büyümesi ise %6.2 oldu. Varlık kalitesi: Varlık takipteki alacak miktarı bir önceki haftaya kıyasla 952mn TL arttı. Takipteki kredi miktarı artışındaki en önemli faktörler ise; takipteki alacakları 488mn TL artan özel bankalar ile, takipteki alacakları 264mn TL artan yabancı bankalar oldu. 3 Nisan haftasında, takipteki alacak oranı bir önceki haftaya göre 7 baz puan arttı ve %2.91 oldu. Sektörün 2015 başından bu yana takipteki alacak oranı ise 1 baz puan geriledi Likidite: Sektörün kredi/mevduat oranı ise bir önceki haftaya 85 baz puan artarak %112.9 oldu. (TL: %135.6, Yabancı para: %81.3) ARAŞTIRMA LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ 5 GÜNE BAŞLARKEN 10 Nisan 2015 SEKTÖR HABERLERİ OSD Mart Verisi: 2015 yılı Mart ayında üretim bir önceki yılın aynı ayına göre toplam %26.5 artarak 123,119, toplam iç pazar %75 oranında aratarak 89,104, ihracat da %9.4 artarak 89,956 adet düzeyinde gerçekleşti. 2015 yılı Ocak-Mart döneminde toplam pazar, 2014 yılı aynı dönemine göre %50 oranında artarak 184 bin adet düzeyinde gerçekleşti. Bu dönemde otomobil pazarındaki artış %42 oldu ve pazar 127 bin adede yükseldi. 2015 yılı Ocak-Mart döneminde bir önceki yıla göre, toplam otomotiv ihracatı adet bazında %23 oranında, otomobil ihracatı ise %16 oranında arttı. 2015 yılı Ocak-Mart döneminde toplam ihracat 250 bin adet, otomobil ihracatı ise 159 bin adet düzeyinde gerçekleşti. 2015 yılı Ocak-Mart döneminde bir önceki yılın aynı dönemine göre toplam üretim %31, otomobil üretimi ise %19 oranında arttı. Bu dönemde, toplam üretim 335 bin adet, otomobil üretimi ise 198 bin adet düzeyinde gerçekleşti. ARAŞTIRMA LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ 6 GÜNE BAŞLARKEN 10 Nisan 2015 KURUMSAL İŞLEMLER 10.04.2015 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 Şirket BIST Kodu Dogan Gazetecilik DGZTE Hedef Girisim Srmy. Y.O. HDFGS Enka Insaat ENKAI Creditw est Faktoring CRDFA Polisan Holding POLHO Ege Endustri EGEEN Garanti Bankasi GARAN Akfen Holding AKFEN Bilici Yatirim BLCYT Bursa Cimento BUCIM Ditas Dogan DITAS Celebi CLEBI Ulusoy Un ULUUN Tav Havalimanlari TAVHL Eczacibasi Ilac ECILC Jantsa Jant JANTS Eczacibasi Yatirim ECZYT Selcuk Ecza Deposu SELEC Celik Halat CELHA Good-Year GOODY Bim Birlesik Magazalar BIMAS Konya Cimento KONYA Emlak G.M.Y.O. EKGYO Eregli Demir Celik EREGL Alkim Kimya ALKIM Akmerkez G.M.Y.O. AKMGY Coca Cola Icecek CCOLA Turk Telekom TTKOM Anadolu Efes Biracilik AEFES Alarko Carrier ALCAR Alarko G.M.Y.O. ALGYO Aselsan ASELS Anadolu Isuzu ASUZU Bagfas BAGFS Kordsa Global Endustriyel KORDS Kuyumcukent Gayrimenkul Yatirim KUYAS Nuh Cimento NUHCM San-El Elektrik SANEL Sise Cam SISE Soda Sanayii SODA Trakya Cam TRKCM T. Vakiflar Bankasi VAKBN Yazicilar Holding YAZIC Adel Kalemcilik ADEL Goltas Cimento GOLTS Pinar Entegre Et Ve Un PETUN Pinar Sut PNSUT Tekfen Holding TKFEN Royal Hali ROYAL Ulusoy Elektrik ULUSE ARAŞTIRMA Tarih 10.04.2015 10.04.2015 14.04.2015 20.04.2015 22.04.2015 27.04.2015 27.04.2015 28.04.2015 28.04.2015 28.04.2015 29.04.2015 30.04.2015 30.04.2015 05.05.2015 05.05.2015 06.05.2015 06.05.2015 06.05.2015 15.05.2015 20.05.2015 20.05.2015 26.05.2015 26.05.2015 26.05.2015 26.05.2015 27.05.2015 27.05.2015 28.05.2015 29.05.2015 29.05.2015 29.05.2015 29.05.2015 29.05.2015 29.05.2015 29.05.2015 29.05.2015 29.05.2015 29.05.2015 29.05.2015 29.05.2015 29.05.2015 29.05.2015 29.05.2015 29.05.2015 29.05.2015 29.05.2015 29.05.2015 25.06.2015 29.06.2015 29.06.2015 Serm aye Artırım ı Brüt Hisse Başına Tem ettü Bedelsiz Mevcut Serm aye (m n Kapanış Brüt (TL) Verim i Bedelli (%) (%) TL) (TL) 0.15 10% 105.0 1.45 0.01 1% 20.0 1.85 0.08 2% 3600.0 5.45 0.37 18% 80.0 2.00 0.03 1% 370.0 2.51 10.00 4% 3.2 258.00 0.14 2% 4200.0 8.81 0.08 1% 261.9 6.29 0.07 5% 45.0 1.30 0.18 3% 105.8 5.15 0.50 7% 10.0 6.71 2.00 6% 24.3 31.10 0.06 3% 84.5 2.18 0.84 4% 363.3 21.95 0.08 3% 548.2 2.62 0.90 3% 11.1 30.10 0.11 1% 70.0 8.82 0.06 2% 621.0 2.66 0.20 6% 16.5 3.32 0.79 1% 11.9 74.40 0.50 1% 303.6 50.10 8.00 3% 4.9 296.00 0.10 3% 3800.0 3.14 0.40 9% 3500.0 4.40 0.61 4% 24.7 13.70 1.42 8% 37.3 17.90 0.39 1% 254.4 46.00 0.53 8% 3500.0 7.00 0.46 2% 592.1 22.95 1.50 4% 10.8 37.10 0.47 2% 10.7 22.25 0.05 0% 500.0 13.75 1.10 5% 25.4 22.85 0.07 0% 45.0 14.30 0.35 5% 194.5 6.56 0.12 1% 9.1 8.34 0.62 6% 150.2 10.50 0.15 3% 13.2 5.15 0.05 2% 1700.0 3.52 0.12 2% 503.0 6.51 0.05 2% 739.0 3.23 0.04 1% 2500.0 4.46 0.25 1% 160.0 21.70 1.78 3% 7.9 62.55 5.00 7% 7.2 76.75 0.58 6% 43.3 9.66 0.81 3% 45.0 25.65 0.11 2% 370.0 4.95 0.21 8% 60.0 2.54 0.57 5% 40.0 11.00 LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ Referans Fiyat (TL) 1.30 1.87 7 GÜNE BAŞLARKEN 10 Nisan 2015 KURUMSAL İŞLEMLER Şirket 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 BIST Kodu Borusan Boru BRSAN Borusan Yat. Paz. BRYAT Lokman Hekim LKMNH Gubre Fabrikalari GUBRF Cemtas CEMTS Akmerkez G.M.Y.O. AKMGY Bim Birlesik Magazalar BIMAS Saf G.M.Y.O. SAFGY Hektas HEKTS Aslan Cimento ASLAN Adana Cimento (A) ADANA Adana Cimento (B) ADBGR Adana Cimento (C) ADNAC Bolu Cimento BOLUC Mardin Cimento MRDIN Unye Cimento UNYEC Kardemir (D) KRDMD Kardemir (D) KRDMD Aciselsan Acipayam SelulozACSEL Afyon Cimento AFYON Arsan Tekstil ARSAN Is Finansal Kiralama ISFIN Is G.M.Y.O. ISGYO Is Yatirim ISMEN Karsusan Karadeniz Su Urunleri KRSAN San-El Elektrik SANEL Sanifoam Sunger SANFM Taraf Gazetecilik TARAF Kutahya Porselen KUTPO ARAŞTIRMA Serm aye Artırım ı Brüt Tem ettü Hisse Başına Verim i Bedelsiz Mevcut Serm aye (m n Kapanış Brüt (TL) (%) Bedelli (%) (%) TL) (TL) Tarih 30.06.2015 30.06.2015 13.07.2015 31.07.2015 31.07.2015 15.09.2015 21.10.2015 30.10.2015 27.11.2015 10.12.2015 15.12.2015 15.12.2015 15.12.2015 15.12.2015 15.12.2015 15.12.2015 30.06.2015 11.12.2015 0.14 0.75 0.05 0.15 0.06 0.18 0.40 0.12 0.24 0.72 0.66 0.47 0.07 0.16 0.51 0.45 0.04 0.04 2% 4% 2% 2% 4% 1% 1% 12% 9% 2% 10% 11% 9% 3% 11% 9% 2% 2% 80.00 3,233.33 14.91 9.64 6.93 155.10 0.05 2% 141.8 28.1 24.0 334.0 101.0 37.3 303.6 886.6 75.9 73.0 88.2 82.7 165.3 143.2 109.5 123.6 780.2 780.2 1.1 3.0 84.7 461.5 680.4 332.0 4.9 13.2 13.2 9.6 39.9 LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ 7.36 21.00 2.57 6.27 1.57 17.90 50.10 1.07 2.56 43.65 6.78 4.45 0.71 5.78 4.81 4.89 1.87 1.87 43.60 147.50 1.50 1.00 1.68 1.13 8.61 5.15 2.92 2.04 3.20 8 GÜNE BAŞLARKEN 10 Nisan 2015 TAVSİYE LİSTESİ 09.04.2015 Hisse Piyasa Değeri (TL) Hedef Fiyat* Artış Tavsiye Temel Kapanış Potansiyeli (mn ABD$) Ort. Hacim** 2015T EÜ EÜ EÜ EÜ EP EÜ 8.08 8.81 13.50 5.93 4.46 4.19 2.11 9.50 19.55 7.25 6.30 5.75 2.50 18% 45% 22% 41% 37% 19% 12,459 14,264 6,505 10,287 4,298 7,021 1,220 82.7 332.1 153.8 99.4 121.1 38.6 2.7 8.0 9.7 6.1 7.9 6.2 9.6 7.6 F/K Özkaynak Get. F/DD 2016T 2015T 2016T 2015T 2016T FİNANSAL Bankalar Akbank Garanti Bankası Halk Bankası İş Bankası Vakıfbank YKB TSKB Banks AKBNK GARAN HALKB ISCTR VAKBN YKBNK TSKB Hisse Holdingler Akfen Holding Doğan Holding Koç Holding Sabancı Holding Şişe Cam AKFEN DOHOL KCHOL SAHOL SISE Hisse GYO Emlak GYO İş GYO Sinpaş GYO Torunlar GYO EKGYO ISGYO SNGYO TRGYO Hisse SANAYİ Adana Çimento Anadolu Efes Akçansa Ak Enerji Aksa Enerji Anadolu Cam Anel Elektrik Arçelik Aselsan Aygaz Banvit BİM Bizim Toptan Brisa Bolu Çimento Coca-Cola İçecek Çimsa Doğuş Otomotiv Enka İnşaat Ereğli Demir Çelik Ford Otosan Indeks Kardemir (D) Mardin Çimento Migros Otokar Petkim Pegasus Soda Sanayii Tat Konserve TAV Havalimanları Tekfen Holding Turkcell Türk Hava Yolları Tümosan Tofaş Trakya Cam Türk Telekom Türk Traktör Tüpraş Ünye Çimento ADANA AEFES AKCNS AKENR AKSEN ANACM ANELE ARCLK ASELS AYGAZ BANVT BIMAS BIZIM BRISA BOLUC CCOLA CIMSA DOAS ENKAI EREGL FROTO INDES KRDMD MRDIN MGROS OTKAR PETKM PGSUS SODA TATGD TAVHL TKFEN TCELL THYAO TMSN TOASO TRKCM TTKOM TTRAK TUPRS UNYEC BİST-100 XU100 Temel Kapanış Tavsiye (TL) EÜ GG EP EÜ EP 6.29 0.59 12.40 9.60 3.52 Temel Kapanış Tavsiye (TL) EÜ EÜ EP EÜ 3.14 1.68 0.82 4.08 Hedef Fiyat* 7.22 13.70 11.90 3.75 Hedef Fiyat* 4.00 1.98 1.10 4.40 Artış Piyasa Değeri Ort. Hacim** Potansiyeli (mn ABD$) 15% 11% 24% 7% 635 595 12,122 7,551 2,307 0.6 7.9 27.4 26.6 5.7 Artış Piyasa Değeri Ort. Hacim** Potansiyeli (mn ABD$) 27% 18% 34% 8% 4,600 441 190 786 45.9 2.4 1.9 1.5 Ort. Artış Piyasa Değeri Hacim** Potansiyeli (mn ABD$) 6.6 8.0 5.2 6.5 5.6 7.4 7.2 F/K 2015T 2016T 16.2 12.2 8.0 10.0 15.1 10.7 6.9 8.4 0.96 1.25 0.91 0.90 0.72 0.89 1.22 0.86 1.14 0.79 0.81 0.66 0.81 1.08 8.0 7.4 3.2 0.0% 14.9% 16.2% 13.2% 12.2% 11.5% 15.9% Düz. NAD (mnTL) Düz. NAD prim / iskonto 3,116 33,697 28,514 6,018 -47% -7% -31% -1% F/K FD/FVAÖK 2015T 2016T 2015T 2016T 9.0 16.4 3.3 13.6% 13.4% 15.9% 13.5% 12.1% 9.7% 17.3% 8.6 12.1 31.0 13.3 F/DD Trailing 7.7 6.8 24.0 6.8 FD/FVAÖK 1.4 1.0 0.4 0.6 FD/Satış Temel Kapanış Tavsiye (TL) Hedef Fiyat* EP EP EP EP EÜ EÜ EÜ EÜ EP EÜ EÜ EP EP EP EÜ EÜ EP EÜ EÜ EÜ EÜ EP EP EÜ EP EP EÜ EÜ EP EP EÜ EÜ EÜ EP EP EÜ Not Yok EP EP EP 6.78 22.95 16.20 1.10 2.90 1.90 1.20 15.30 13.75 9.14 2.74 50.10 15.90 9.59 5.78 46.00 15.80 15.00 5.45 4.40 33.30 5.50 1.87 4.81 22.20 97.90 3.85 26.60 6.51 4.07 21.95 4.95 11.25 9.10 8.07 16.45 3.23 7.00 81.00 60.65 4.89 6.05 28.00 15.82 1.60 4.00 2.50 2.00 17.18 11.50 11.37 3.70 52.70 21.40 9.71 6.00 59.50 16.70 6.81 5.50 33.43 7.90 2.20 5.01 26.20 71.70 4.32 39.80 6.14 4.00 21.50 7.00 14.50 11.90 5.85 16.73 3.98 82.00 62.50 5.36 -11% 22% -2% 45% 38% 32% 67% 12% -16% 24% 35% 5% 35% 1% 4% 29% 6% 25% 25% 0% 44% 18% 4% 18% -27% 12% 50% -6% -2% -2% 41% 29% 31% -28% 2% 23% 1% 3% 10% 230 5,238 1,196 309 685 325 51 3,985 2,650 1,057 106 5,863 245 1,128 319 4,511 823 1,272 7,563 5,937 4,505 119 562 203 1,524 906 1,484 1,049 1,262 213 3,074 706 9,541 4,841 358 3,171 920 9,445 1,666 5,855 233 0.5 2.9 1.2 5.8 5.4 1.8 1.1 8.9 4.2 1.2 1.1 15.1 2.9 2.3 0.9 4.9 1.2 2.7 12.0 25.0 4.7 0.3 36.7 0.5 8.4 18.0 17.3 25.6 1.4 2.0 8.7 18.2 44.1 124.2 23.7 7.8 3.9 8.9 2.4 28.1 0.1 11.8 9.9 22.1 11.0 12.2 11.7 9.0 14.4 14.5 8.5 7.2 26.8 19.3 11.5 8.1 20.1 8.6 12.0 9.3 16.8 8.7 6.3 9.3 32.1 24.5 23.6 9.3 11.1 16.3 13.2 8.4 9.2 7.1 19.7 11.1 10.7 15.1 12.9 8.7 10.6 10.1 17.6 10.7 61.1 8.3 7.9 6.3 13.1 12.3 8.6 4.8 22.1 15.9 10.5 9.6 16.7 8.6 11.4 9.6 12.6 7.3 5.6 8.4 23.4 27.6 18.2 7.3 9.7 12.3 12.0 7.4 8.2 6.5 16.6 9.2 9.1 13.4 11.6 7.7 9.3 8.4 8.2 7.6 12.2 7.8 4.8 7.2 9.0 13.4 7.5 5.7 17.6 7.6 8.6 6.2 10.6 6.2 14.1 6.3 9.4 4.8 5.3 6.8 10.1 15.2 10.3 7.2 7.2 9.8 8.4 5.3 4.8 6.9 12.9 6.9 5.6 11.3 7.9 6.3 7.7 8.6 7.2 7.4 9.9 6.2 4.4 6.7 8.3 11.2 7.4 4.6 14.4 6.8 7.8 7.3 8.9 6.2 5.7 6.4 7.7 4.1 4.8 6.3 9.1 16.0 8.2 5.9 6.3 8.6 7.8 5.2 4.5 6.2 11.0 5.3 5.1 10.1 6.8 5.9 6.7 2.3 1.4 2.0 2.0 1.5 0.9 0.6 1.0 2.3 0.4 0.4 0.8 0.2 1.7 1.9 1.8 1.8 0.8 1.3 1.0 0.1 1.2 2.1 0.6 1.9 0.7 0.9 1.7 0.7 3.4 0.4 1.5 0.8 1.9 1.1 1.1 1.6 0.5 1.9 1.2 2.2 1.3 1.9 1.7 1.3 0.8 0.6 0.9 2.0 0.4 0.3 0.7 0.2 1.6 2.2 1.6 1.7 1.0 1.3 0.9 0.1 1.1 2.0 0.6 2.0 0.7 0.7 1.5 0.6 3.2 0.4 1.4 0.7 1.6 0.9 1.0 1.6 0.4 1.8 83,514 99,560 19% 198,707 1,695 10.2 8.9 7.7 6.7 1.1 0.9 F/K 2015T 2016T 2015T 2016T 2015T 2016T *: 12 Aylık, **: 6 aylık, (mn ABD$), GG: Gözden Geçiriliyor ARAŞTIRMA LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ 9 GÜNE BAŞLARKEN 10 Nisan 2015 VERİ AKIŞI 10 Nisan Cuma Moody’s Türkiye kredi notu gözden geçirme 09:45 – Fransa Sanayi Üretimi (Yıllık) (Şubat) – Önceki Veri: %0.6 / Beklenti: %0.50 10:00 – Türkiye Cari Denge (Şubat) – Önceki Veri: -$2.00mlr / Beklenti: -$2.80mlr 11:30 – İngiltere Sanayi Üretimi (Yıllık) (Şubat) – Önceki Veri: %-0.1 / Beklenti: %0.30 15:30 – ABD FED üyesi Lacker konuşacak. 19:20 – ABD FED üyesi Kocherlakota konuşacak. 13 Nisan Pazartesi 02:50 – Japonya Merkez Bankası 16-17 Mart Toplantı Tutanakları Yayınlanacak 02:50 – Japonya Makine Siparişleri (Şubat) – Önceki Veri: m.d. / Beklenti: m.d. 02:50 – Japonya ÜFE (Yıllık) (Mart) – Önceki Veri: m.d. / Beklenti: m.d. 04:00 – Çin Ticaret Dengesi (Mart) – Önceki Veri: $60.62mlr / Beklenti: m.d. 14 Nisan Salı FED Üyesi Kocherlakota Konuşacak 11:30 – İngiltere TÜFE (Yıllık) (Mart) – Önceki Veri: %0 / Beklenti: m.d. 12:00 – AB WDA Sanayi Üretimi (Yıllık) (Şubat) – Önceki Veri: m.d. / Beklenti: m.d. 15:00 – FED Üyesi Kocherlakota Konuşacak 15:30 – ABD ÜFE (Yıllık) (Mart) – Önceki Veri: %1.0 / Beklenti: m.d. 15 Nisan Çarşamba Japonya Merkez Bankası Başkanı Kuroda Konuşacak ECB Para Politikası Toplantısı FED Bej Kitabı Yayınlayacak 05:00 – Çin GSYH (Yıllık) (1Ç) – Önceki Veri: %7.3 / Beklenti: m.d. 07:30 – Japonya Sanayi Üretimi (Yıllık) (Şubat) – Önceki Veri: m.d. / Beklenti: m.d. 09:00 – Almanya TÜFE (Yıllık) (Mart) – Önceki Veri: m.d. / Beklenti: m.d. 09:15 – Japonya Merkez Bankası Başkanı Kuroda Konuşacak 09.45 – Fransa TÜFE (Yıllık) (Mart) – Önceki Veri: m.d. / Beklenti: m.d. 10:00 – Türkiye İşsizlik Oranı (Ocak) – Önceki Veri: %10.9 / Beklenti: m.d. 12:00 – AB Ticaret Dengesi (Şubat) – Önceki Veri: $21.6mlr / Beklenti: m.d. 14:00 – ABD MBA Mortgage Onayları – Önceki Veri: m.d. / Beklenti: m.d. 14:45 – ECB Para Politikası Toplantısı – Önceki Veri: %0.05 / Beklenti: m.d. 15:30 – ABD Empire İmalat Endeksi (Nısan) – Önceki Veri: m.d. / Beklenti: m.d. 16:15 – ABD Sanayi üretimi (Yıllık) (Mart) – Önceki Veri: %0.1 / Beklenti: m.d. 16:15 - ABD Kapasite Kullanımı (Mart) – Önceki Veri: %78.9 / Beklenti: m.d. 17:30 – ABD DOE Ham Petrol Stokları (10 Nisan) – Önceki Veri: m.d. / Beklenti: m.d. 21:00 – FED Bej Kitabı Yayınlayacak ARAŞTIRMA LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ 10 GÜNE BAŞLARKEN 10 Nisan 2015 UYARI NOTU Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Veri ve grafikler güvenirliliğine inandığımız sağlam kaynaklardan derlenmiş olup, yapılan yorumlar sadece GARANTİ YATIRIM MENKUL KIYMETLER A.Ş.’nin görüşünü yansıtmaktadır. Bu bilgiler ışığında yapılan ve yapılacak olan ileriye dönük yatırımların sonuçlarından Şirketimiz hiçbir şekilde sorumlu tutulamaz. Ayrıca, Garanti Yatırım Menkul Kıymetler A.Ş.'nin yazılı izni olmadıkça içeriği kısmen ya da tamamen üçüncü kişilerce hiç bir şekil ve ortamda yayınlanamaz, iktisap edilemez, alıntı yapılamaz, kullanılamaz. İleti, gönderilen kişiye özel ve münhasırdır. İlave olarak, bu raporun gönderildiği ve yukarıdaki açıklamalarımız doğrultusunda kullanıldığı ülkelerdeki yasal düzenlemelerden kaynaklı tüm talep ve dava haklarımız saklıdır. Garanti Yatırım Etiler Mahallesi Tepecik Yolu Demirkent Sokak No.1 34337 Beşiktaş, İstanbul Telefon: 212 384 11 21 Faks: 212 352 42 40 E-mail: [email protected] Tavsiye Tanımları EÜ Hisse senedinin önümüzdeki 12 ay sonundaki getirisinin, BİST 100 endeksinin getirisinin üzerinde olması beklenmektedir. EP Hisse senedinin önümüzdeki 12 ay sonundaki getirisinin, BİST 100 endeksinin getirisine yakın olması beklenmektedir. EA Hisse senedinin önümüzdeki 12 ay sonundaki getirisinin, BİST 100 endeksinin getirisinin altında olması beklenmektedir. ARAŞTIRMA LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ 11

© Copyright 2026 Paperzz