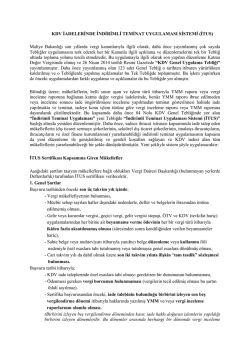

ÖZET İhracat, ülke ekonomisinin kalkınmasında en önemli faktörlerden birini teşkil etmektedir. İhracatın artması hem milli gelirin artmasında, hem de ülkenin dış ticaret açığının kapatılmasında büyük bir rol oynamaktadır. Gelişmekte olan ülkeler açısından ihracat kalkınmanın başlıca unsurudur. Bu nedenle Türkiye’de ihracata verilen desteklerden biri olan İhracatta Katma Değer Vergisi (KDV) iadesi incelemenin konusunu oluşturmaktadır. Türkiye’de 3065 Sayılı Katma Değer Vergisi Kanunu 2/11/1984 tarihli Resmi Gazetede yayımlanmış, 1/1/1985 tarihinden itibaren uygulanmaya başlanmıştır. Katma Değer Vergisi indirim mekanizması olan dolaylı bir vergidir. Özetle, tahsil edilen Katma Değer Vergisinden alımlar nedeniyle ödenen Katma Değer Vergisi indirilmekte, tahsil edilen KDV, ödenen KDV’den yüksekse fark vergi dairesine ödenmekte, düşükse sonraki dönemlere devredilmektedir. İhracatçı işletmeler ise alımları dolayısıyla KDV ödemekte, ancak yurtdışı satışlarından KDV tahsil etmemektedir. Mal ve hizmetlerin nihai manada tüketildikleri veya faydalanıldıkları memlekette KDV 'ye tabi tutulması, KDV 'nin uygulandığı tüm ülkeler tarafından benimsenen ve destinasyon (destination) ilkesi adı verilen temel ilkelerden biridir. Bu durum ihracatçılar açısından bir dezavantaj olarak görünmektedir. İhraç konusu mal ve hizmetlerin KDV yükünden arındırılması ihracatçılar açısından bir gerekliliktir. Aksi halde uluslararası pazarlarda rekabet şansı azalmaktadır. Diğer ülkelerin ihracatçıları KDV yükü taşımayan malları için düşük fiyat teklif ederken, Türk ihracatçıları ise KDV yüzünden yüksek fiyat uygulamak zorunda kalırsa ülkemiz aleyhine rekabet eşitsizliği doğacaktır. İhracatın KDV istisnası kapsamına alınmasında bu prensipten kaynaklanmaktadır. Bu nedenle, KDV kanunumuzda ihracat teslimlerinde KDV hesaplanmaması ve ihraç edilen mallarla ilgili olan yüklenilmiş KDV'lerin ihracatçıya iadesi gibi düzenlemelerin yapılması suretiyle tam istisna uygulaması sağlayacak hükümlere yer verilmiştir. İhracat istisnasının düzenlendiği 3065 sayılı Katma Değer Vergisi Kanunu'nun 11. maddesinin 1. fıkrasının (a) bendine göre, ihracat teslimleri KDV’den istisna edilmiştir. Tam istisnada, KDV Kanunu 32’inci maddesinde düzenlendiği şekilde, istisna kapsamında mal ve hizmet teslim edenler KDV tahsil etmemekte, yüklendikleri KDV’yi ise indirimle giderememeleri durumunda, giderilemeyen kısım iade edilmektedir. KDV iadelerinde hem işletmeyi hem de devletin çıkarlarını gözetecek bir süreç yaşanmasında YMM’ler en önemli rolü oynamaktadır. YMM’ler vergi idaresinin denetim yükünü azaltmakta ve iade işlemlerinin hızlı bir şekilde sonuçlandırılmasını sağlamaktadır. Bu çalışmada KDV iade sürecinde YMM’ler tarafından yapılan denetimler ve raporlama süreci ile KDVK kanununda ki düzenlemelere yer verilmiştir.

© Copyright 2026 Paperzz