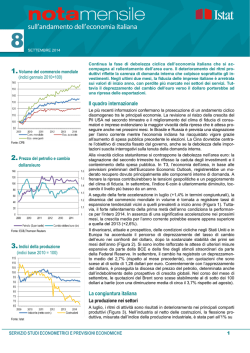

Analisi, Ricerche e Testi Maggio 2014 Anno I – N. 2 A cura del Centro Studi AVM Editoriale In questo numero La parola al Direttore Generale Aprile è stato un mese alquanto incerto in cui sia i mercati obbligazionari che azionari hanno realizzato performance pressoché invariate o guadagni marginali: tassi risk free con rendimenti negativi se teniamo in considerazione l’inflazione e ritorni quasi pari a zero nei confronti degli investimenti all’interno del mercato monetario. Ancora una volta scenari sempre più sfidanti si prospettano questo mese agli investitori, facendo in modo che l’abilità di bond e stock picking sia cruciale per riuscire a produrre rendimenti positivi. Buoni “Punti di vista” a tutti. Gianluigi Montagner Editoriale Ipotesi di scenario Il ciclo economico Spazio ai mercati Il punto di vista sui mercati In ottica di mediolungo termine In ottica di breve termine Il punto di vista la FED la BCE Crisi ucraina e mercati Good luck FIAT Ipotesi di scenario In attesa della staffetta tra banche centrali, con la BCE che presto dovrebbe attivare nuove misure non convenzionali di stimolo monetario, proseguendo l'opera della Fed, che invece nel 2014 se ne sta disimpegnando, in Ucraina prende forma uno scenario di tensione che ci accompagnerà almeno per tutta l'estate. La crisi ucraina, infatti, ben lontana da una soluzione, è divenuta ormai una componente strutturale di instabilità dei mercati globali. Le elezioni europee del 25 maggio rischiano di diventare un referendum sull'euro, e nonostante la forza strutturale della moneta unica, nel breve termine questo fattore aumenterà la volatilità del cross euro-dollaro, con influenza ribassista. Nel frattempo, la crescita economica americana rimane solida, sostenuta da una politica monetaria ancora ultra-espansiva nonostante la prosecuzione del tapering: il PIL è in crescita, la disoccupazione in calo, tutti gli indicatori economici si confermano a vicen da nel generare ottimismo, la crescita degli utili è costante, e i prezzi non sopravvalutano le azioni. In Europa la ripresa rimane apprezzabile e in miglioramento. L'inflazione molto bassa, ampiamente sotto i limiti del 2% fissato dalla BCE, consente come detto il mantenimento di un orientamento espansivo della politica monetaria, e rende probabile un ulteriore allentamento sia sul fronte dei tassi, sia nei termini di un quantitative easing di tipo americano. Il rallentamento di Cina, India, Brasile e Russia, la possibilità di nuove crisi valutarie nei paesi emergenti e un fattore negativo di stagionalità fanno da cornice allo scenario principale. L'idea rialzista di medio termine rimane, ma nel breve vari e robusti motivi fanno pensare a mercati volatili, con frequenti e veloci correzioni, seguite da altrettanto veloci rimbalzi. Stefano Bagnoli di accelerazione e di rallentamento della crescita in un sistema economico. Ad ogni fase di crescita ne segue sempre una di rallentamento e, a volte, di crescita negativa. Per crescita si intende genericamente la crescita sistemica, misurata trimestralmente dal tasso di variazione del prodotto interno lordo: questo viene comparato con il dato del trimestre precedente, o con lo stesso trimestre dell’anno passato; in alternativa è possibile la comparazione anno su anno, cioè di un dato annuale rispetto all’anno precedente. Nell’ambito di un ciclo economico abbiamo una Centro Studi AVM Il ciclo economico La crescita economica è l'imperativo inderogabile del sistema economico finanziario moderno. Essa però non è costante nel tempo, ma conosce fasi di alternanza fra maggiore e minore intensità; in altri termini attraversa ciclicamente fasi di crescita, rallentamento, contrazione e ripresa. Questo andamento caratteristico costituisce la ciclicità economica. Per ciclicità economica si intende appunto il susseguirsi di fasi fase di crescita, una di rallentamento della crescita, una di contrazione della crescita e una di ripresa della crescita, che prelude ad una nuova fase di crescita e via dicendo. L’insieme delle quattro fasi costituisce un ciclo economico completo. La crescita è un trend di miglioramento del dato trimestre su trimestre, con crescita in accelerazione. Il rallentamento è un trend di miglioramento del dato trimestre su trimestre, ma con crescita in decelerazione. La contrazione è un trend di peggioramento del dato trimestre su trimestre, con decrescita in accelerazione. La ripresa è un trend di peggioramento del dato trimestre su trimestre, ma con decrescita in decelerazione. Nelle fasi di crescita e di rallentamento il prodotto interno lordo aumenta rispetto alla rilevazione precedente, e dunque esse costituiscono l'espansione. Nelle fasi di contrazione e di ripresa il prodotto interno lordo diminuisce rispetto alla rilevazione precedente, e dunque esse costituiscono la recessione. Questa è peraltro la suddivisione classica che si trova sui manuali. Tuttavia la fase di ripresa è da intendere come prospetticamente positiva, poiché indica una tendenza al miglioramento che anticipa la crescita; viceversa la fase di rallentamento è da intendere come prospetticamente negativa, poiché indica una tendenza al peggioramento che anticipa la contrazione. Avremo dunque la distinzione direzionale nelle macrofasi di crescita tendenziale (ripresa e crescita) e rallentamento tendenziale (rallentamento e contrazione). Essa è opportuna soprattutto se l’analisi economica viene applicata allo studio del ciclo di borsa o del valore di un’azienda e del suo titolo azionario. Infatti, sia il valore di un’azienda, sia i listini azionari in genere, iniziano a crescere nella fase di ripresa (quando la crescita è ancora negativa) e iniziano a decrescere nella fase di rallentamento (quando la crescita è ancora positiva), poiché scontano sviluppi futuri previsti nei modelli di calcolo, ma ancora non concretizzati nella realtà. Si può dunque affermare che le due macrofasi di crescita tendenziale e rallentamento tendenziale coincidano general- mente con le tendenze direzionali di medio-lungo termine del mercato azionario. Una fase di crescita tendenziale coincide in genere con una fase di rialzo del mercato azionario; una fase di rallentamento tendenziale coincide in genere con una fase di ribasso del mercato azionario. Contestualmente, ora ci troviamo in avanzata fase di crescita, all'inizio della seconda accelerazione che in genere contraddistingue la parte finale delle fasi di crescita, quando la politica monetaria sta per iniziare ad orientarsi sul lato restrittivo. Ma nonostante ciò, di tempo per goderci la crescita e i rialzi di borsa ce n'è ancora. Stefano Bagnoli Centro Studi AVM Spazio ai mercati Il punto di vista sui mercati Il mercato americano è vicino ai massimi storici, ripetutamente rinnovati nel corso degli ultimi mesi; i prezzi delle azioni USA scontano un ritmo di crescita degli utili molto elevato, che però oggi inizia a sembrare insostenibile. I mercati emergenti non sono più visti come attraenti, con un ritmo di crescita a loro volta non più considerato sostenibile. Criticità di ordine geopolitico emergono ormai ripetutamente, e non possono più essere considerate come contingenze temporanee di rapida soluzione, ma come instabilità permanenti, che vanno a modificare la struttura della percezione del rischio, con conseguente impatto sul valore dei titoli azionari e sui loro prezzi. Anche in Eurozona i dubbi sulla prosecuzione della ripresa eco- nomica stanno di nuovo condizionando i mercati. Le attese di PIL per il 2014 in Eurozona a +0,6% sono preoccupanti, soprattutto se analizzate insieme alle dinamiche di disinflazione (inflazione bassa) con tasso di inflazione allo 0,5%, che minaccia di diventare deflazione (inflazione negativa). A questo In ottica di medio-lungo termine RISK ON Il trend di medio-lungo termine sui mercati azionari rimane rialzista, e i flussi vanno dal no risk verso il rischio, e quindi dai bond, dalle aree no risk e valute difensive (come JPY e CHF), verso l'azionario, in particolare americano ed europeo, aree e valute growth sensitive (come AUD e GBP). scenario si contrappone un sostanziale immobilismo della BCE, bloccata da punti di vista e interessi divergenti: é nota da tempo l'ostilità strutturale della componente tedesca nei confronti di un nuovo futuribile allentamento monetario, che avvantaggerebbe la periferia di Eurozona (o meglio di cui la periferia di Eurozona ha assoluta urgente necessità) ma non la Germania e il nord di Eurozona. Ripetiamo: L'idea rialzista di medio termine rimane, ma nel breve vari e robusti motivi fanno pensare a mercati volatili, con frequenti e veloci correzioni, seguite da altrettanto veloci rimbalzi. Stefano Bagnoli Centro Studi AVM In ottica di breve termine RISK OFF Il trend di breve termine suggerisce prudenza: vari e robusti motivi fanno pensare a mercati volatili, con frequenti e veloci correzioni, seguite da altrettanto veloci rimbalzi. Il punto di vista La FED L'economia americana cresce dello 0,1% nel primo trimestre del 2014, dato nettamente inferiore a previsioni già modeste dell'1,1% e tra i peggiori degli ultimi anni. Ma la Federal Reserve ha ugualmente proseguito per la sua strada e ha mantenuto inalterata la strategia di ritiro graduale dello stimolo monetario straordinario di Quantitative Easing (tapering). Il FOMC (Federal Open Market Committee), comitato esecutivo della Federal Reserve, ha annunciato infatti che ridurrà il suo programma di acquisti di asset di altri 10 miliardi di dollari portandolo a 45 miliardi al mese (25 in titoli del Tesoro e 20 in titoli garantiti da mutui). “Il Comitato attualmente giudica che vi sia una resistenza di fondo dell’economia sufficiente per sostenere il miglioramento continuo delle condizioni del mercato del lavoro. Alla luce dei progressi verso la massima occupazione e il miglioramento delle prospettive nel mercato del lavoro, dall’inizio del programma di acquisto di asset a oggi, il Comitato ha deciso di operare una riduzione ulteriore nel ritmo dei suoi acquisti di asset.” L'economia ha frenato bruscamente, e non solo rallentato come previsto nei mesi scorsi, ma questo è avvenuto in parte anche per le avverse condizioni climatiche. Molte componenti del Pil sono state infatti condizionate da distorsioni temporanee e buona parte della debolezza può essere spiegata con il grave maltempo. Inoltre, le più recenti rilevazioni mostrano che l'attività economica ha nuovamente accelerato. In particolare ha recuperato la spesa delle famiglie, mentre gli investimenti e specialmente il mercato immobiliare mostrano ancora segni di sofferenza. L'economia americana si è indebolita dopo essere cresciuta del 3,4% nella seconda metà dell'anno scorso. Sul dato del primo trimestre hanno pesato i consumi di beni, aumentati soltanto dello 0,4% e danneggiati significativamente dalle ondate di gelo. Gli investimenti delle aziende sono scesi del 2,1%, rispetto all'incremento del 5,7% registrato nei tre mesi precedenti, e questo è il primo declino da un anno a questa parte. Le esportazioni sono a loro volta diminuite del 7,6%, la caduta più pronunciata dall'inizio della ripresa e un risultato a sua volta influenzato dall'impatto del maltempo sommato a una domanda ancora debole di Asia ed Europa. Prevediamo un PIL che accelera nel prossimo quarter, per assestarsi al 2,70% nell'intero 2014. La Fed ha anche mantenuto la propria strategia ultra-accomodante sui tassi di interesse, che restano e resteranno vicini allo zero per un periodo considerevole di tempo, al fine di continuare a stimolare la crescita. I tassi resteranno dunque a questi livelli anche dopo la conclusione del piano di acquisti di asset, che all'attuale ritmo potrebbe avvenire entro la fine dell'anno. In passato il neopresidente della Fed aveva suggerito un periodo di sei mesi dopo l'archiviazione dello stimolo straordinario prima dei primi ritocchi dei tassi, ma in seguito tale riferimento è scomparso dalla sua retorica, e oggi Wall Street non si aspetta una stretta monetaria prima della seconda metà del 2015. (sintesi commentata dello speech di Janet Yellen a margine del meeting della Federal Reserve del 30 aprile 2014) Stefano Bagnoli Centro Studi AVM La BCE Il tasso di riferimento di Eurozona rimane allo 0,25%: lo ha stabilito la BCE nel suo meeting di giovedì 3 aprile 2014. Il dato era atteso dalla maggior parte degli analisti, ma rappresenta comunque il tasso minimo storico della BCE. Qualche analista si aspettava un intervento di politica monetaria straordinaria simile al QE di tipo americano: la decisione non è stata presa ma Draghi, nel suo discorso, ha lasciato aperta questa possibilità nel caso si rivelasse necessario. Segue il testo del discorso di Draghi. Osserviamo un’economia debole ma in ripresa, con un livello di bassa inflazione e un mercato del lavoro ancora debole. La nostra forward guidance é di una lenta ripresa dell’economia e un progressivo aumento del tasso di inflazione, ma per ora i prezzi al consumo rimangono sotto controllo, e anche le aspettative di medio e lungo termine rimangono ancorate a livelli bassi. Siamo pronti in ogni momento ad intervenire, se fosse necessario, e dunque non escludiamo nessun intervento ulteriore sul fronte monetario, ma per il momento ci aspettiamo tassi ai livelli attuali o anche più bassi per un lungo periodo di tempo. Non siamo intervenuti in questa fase perché lo scenario attuale, sebbene di economia debole, è comunque in linea con le nostre aspettative. In pratica non si esclude un ulteriore allentamento della politica monetaria (nuovo taglio dei tassi) e nemmeno la possibilità di misure non convenzionali (come il quantitative easing). Secondo gli ultimi dati a nostra disposizione in Eurozona prosegue una moderata ripresa dell’economia, sostenuta dalla domanda interna. Il PIL reale è cresciuto dello 0,5% trimestrale nel quarto trimestre 2013 dopo un calo dello 0,3% nel terzo trimestre. Le attese per il primo trimestre e per l'intero 2014 sono di una crescita moderata: questa lenta ripresa è sostenuta dalla politica monetaria di tassi bassi e di miglioramento nelle condizioni di accesso al credito, aspetti che rafforzano i livelli di fiducia e dunque la domanda aggregata interna. Rimane la necessità di riforme strutturali e fiscali che dovranno essere sempre l’impegno prioritario dei singoli governi: in particolare il mercato del lavoro deve diventare più flessibile. L’inflazione rimane bassa anche per effetto dei bassi prezzi delle materie prime. Rimane sempre molto alto il tasso di disoccupazione, soprattutto nei paesi periferici dell’Eurozona. A livello globale, i problemi delle economie emergenti e le tensioni geopolitiche possono ancora avere un impatto sulla ripresa ma come detto siamo pronti in ogni momento ad intervenire. L’inflazione si è attestata allo 0,5% a marzo e ci aspettiamo nel medio termine una lenta risalita dei prezzi. La nostra forward guidance espone un'inflazione attesa per il 2016 pari al 2%, che è il target della BCE. Nel breve termine ci sono comunque rischi limitati sia al rialzo che al ribasso. Il rischio credito rimane alto e continuano ad essere di fondamentale importanza il miglioramento dei bilanci delle banche e il consolidamento della s truttura frammentata del settore bancario: tutto questo deve servire a migliorare il sistema di erogazione del credito, cosa che avrà un impatto sui livelli di fiducia dei consumatori, delle imprese e degli investitori. (sintesi commentata dello speech di Mario Draghi a margine del meeting della BCE di giovedì 3 aprile 2014) Stefano Bagnoli Centro Studi AVM Crisi ucraina e mercati Il modello di valutazione di un titolo azionario è lo schema di attualizzazione degli utili futuri attesi (U), attualizzati a un tasso (i) corretto per il rischio (R). Essendo i mercati azionari da intendere come il cuore nevralgico del sistema, tutti gli altri asset si muovono di conseguenza. In queste settimane il driver principale dei mercati è la crisi ucraina, che impatta direttamente su R, sui livelli di fiducia, sul prezzo del petrolio e del gas, dunque sull'inflazione attesa e sui tassi, con effetto a cascata su tutte le altre parti del sistema. Quando la crisi ucraina viene percepita in accelerazione aumenta R, quindi scendono i mercati azionari, scendono le curve dei rendimenti risk free (aumentano i prezzi), si indeboliscono le valute più growth sensitive (AUD, NZD, GBP e CAD) a favore di quelle meno growth sensitive (JPY e CHF), si rafforza l'euro sul dollaro, salgono l'oro (per inflazione e R) e il petrolio (per modificazioni attese sul lato dell'offerta). Quando la crisi ucraina viene percepita in decelerazione diminuisce R, quindi salgono i mercati azionari, salgono le curve dei rendimenti risk free (scendono i prezzi), si rafforzano le valute più growth sensitive a danno di quelle meno growth sensitive, si indebolisce l'euro sul dollaro, scendono l'oro e il petrolio. In Ucraina non si tratta di una tensione regionale, destinata a risolversi velocemente. Il problema non è un attrito tra diverse componenti della popolazione ucraina; in questo caso la faccenda si risolverebbe in fretta o con la diplomazia, o con un veloce conflitto interno che dividerebbe l'Ucraina in due parti, una filo-russa e una filooccidentale. Ma qui la partita è molto più complessa, e sottende il malcelato rinnovarsi di uno scontro storico tra le due maggiori superpotenze. Senza entrare nel merito, bisogna avere ben chiaro che in Ucraina la posta in gioco è molto alta. E la soluzione non è vicina. Sui mercati ciò significherà nei prossimi mesi un aumento strutturale della volatilità, con violenti e profondi ribassi alternati ad altrettanto repentini rimbalzi. La crescita economica e la tendenza rialzista dei mercati nel medio-lungo termine per ora rimangono invariate, e non subiscono un impatto decisivo e duraturo dalla crisi ucraina, anche se certamente ora la situazione va tenuta sotto costante monitoraggio. Stefano Bagnoli Centro Studi AVM Good luck FIAT La parola al Portfolio Manager E' triste vedere una grande eccellenza italiana come Fiat emigrare all'estero, così come tante altre aziende che ogni giorno sono costrette o trovano conveniente chiudere in Italia per trasferirsi altrove. E' triste ma inevitabile. Scappano da una tassazione abnorme e squilibrata, imposta da uno stato inefficiente per compensare (o tentare di compensare) gli sprechi di bilancio del passato e del presente, a fronte di un'offerta di servizi modesti; scappano da una struttura di costi insostenibili, a partire da quelli del lavoro; scappano da un mercato del lavoro a sua volta statico e inefficiente, da una litigiosità sindacale senza eguali nel mondo, da un paese dove un'azienda che vuole o deve ridurre anche temporaneamente la forza lavoro viene attaccata e criminalizzata da una certa parte della politica, dai media e dall'opinione pub- blica; scappano da una burocrazia asfissiante, espressione di uno stato malato, che impedisce un esercizio d'impresa di alto livello. Fin quando la Fiat è rimasta impantanata nelle logiche italiane, ha sofferto sia in fase di progettazione, di produzione e di vendita, sia nel meccanismo di generazione di utili, e ovviamente in borsa. Con la nuova struttura societaria lo scenario di Fiat cambia radicalmente: si tratterà a tutti gli effetti di una multinazionale, Fiat Chrysler Automobiles, con sede legale in Olanda e residenza fiscale a Londra, anche se il gruppo continuerà a pagare le tasse nei paesi dove opera. Il nuovo gruppo sarà quotato a New York e a Milano. Sarà il settimo costruttore mondiale e produrrà in Italia, Turchia, Polonia, Francia e Serbia (i veicoli destinati al mercato europeo), oltre a Brasile e ovviamente Stati uniti. In questa dimensione multinazionale Fiat si libera dunque dall'italianità, che oggi rappresenta più un fardello che un vanto, e men che meno un vantaggio. Per questo solo fatto il mercato l'ha già premiata. E probabilmente è solo l'inizio. Giorgio Saronne Contatti 120/A, Via Marconi Noventa Padovana (PD) 35027 Italia tel. +39 049 8934983 DISCLAIMER Questo documento non è né un'offerta né una sollecitazione a comprare o vendere prodotti finanziari. Le informazioni e le ipotesi contenute in questo documento sono riportate in buona fede, e-mail: [email protected] www.avm-italy.it sulla base di studi e convinzioni della società che l’ha prodotto. Esso è confidenziale ed è fornito per solo scopo informativo e non può essere riprodotto senza il consenso scritto dell'autore.

© Copyright 2026 Paperzz