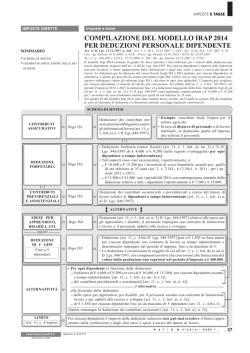

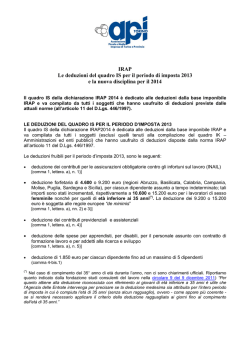

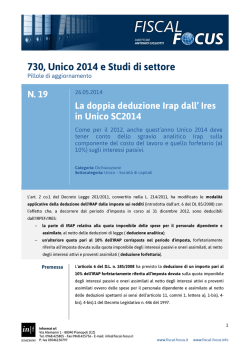

LA DETERMINAZIONE FISCALE DELLA BASE IMPONIBILE IRAP PER IL 2013 E LE NOVITA' DEL 2014 a cura di Celeste Vivenzi La Legge finanziaria del 2008 ha profondamente modificato il criterio per la determinazione della base imponibile IRAP. Il metodo di calcolo da utilizzare prevede : -il metodo di Bilancio: applicabile alle società di capitali ed enti commerciali, imprese individuali e società di persone in contabilità ordinaria che hanno esercitato la relativa opzione; -il metodo fiscale: applicabile alle imprese individuali e alle società di persone in genere. OPZIONE CALCOLO IRAP CON METODO DA BILANCIO Premessa normativa Entro il 28 febbraio di ogni anno le società di persone e le persone fisiche esercenti attività commerciali possono optare per la determinazione della base imponibile con le stesse regole previste per le società di capitali ( le società di persone o le imprese individuali che possono manifestare tale scelta devono trovarsi obbligatoriamente nel regime di contabilità ordinaria (sia naturale che per opzione). Le società di persone e le imprese individuali appena costituite possono effettuare l’opzione per la determinazione della base imponibile con le predette modalità entro 60 giorni dalla data di costituzione o di inizio attività ; In caso di trasformazione di un soggetto IRES in società di persone l’intenzione di mantenere il regime di determinazione della base imponibile di cui sopra dovrà essere manifestata entro il termine di 60 giorni dalla data di efficacia giuridica della trasformazione stessa ( questo non vale nel caso contrario ovvero passaggio da snc in srl in quanto , nel caso di specie, risulta d'obbligo applicare il criterio Ires). I soggetti che in passato hanno esercitato l'opzione (si ricorda che l’opzione è entrata in vigore nel 2008) alla scadenza del triennio possono scegliere se proseguire con il regime prescelto in modo tacito o, in caso contrario, esercitare la revoca . Si rammenta che l'opzione è irrevocabile per 3 periodi d'imposta e al termine del triennio l'opzione si intende tacitamente rinnovata per un altro triennio (nel caso in cui l'opzione sia stata comunicata, per esempio, nell'anno 2010, la stessa si rinnova per un altro triennio fatta salva la possibilità di esprimere la revoca). Anche le imprese in contabilità semplificata nel periodo 2013 possono optare per il calcolo IRAP con il metodo da bilancio se con decorrenza 2014 hanno adottato, per obbligo o per opzione, il regime di contabilità ordinaria. Anche la Comunicazione di una eventuale revoca dell'opzione per il calcolo IRAP con il metodo di bilancio vincola il contribuente all'applicazione del metodo fiscale per almeno un triennio (questo comporta che se lo stesso Contribuente intenda nuovamente optare per il calcolo con metodo da bilancio non può effettuare la scelta in tal senso per almeno un triennio dalla revoca). La remissione in bonis Il Decreto Legge n.16-2012 ha introdotto il nuovo Istituto della Remissione in Bonis da applicarsi in caso di omessa o tardiva presentazione della comunicazione di opzione . In buona sostanza l'Istituto della Remissione in bonis si può equiparare alla procedura del ravvedimento operoso e per poterne usufruire occorre che: 1)la violazione non sia già stata oggetto di contestazione da parte dell'Amministrazione; 2)non siano iniziati accessi ,ispezioni o verifiche; 3)il contribuente deve inviare la comunicazione di opzione entro il termine di presentazione della prima dichiarazione fiscale utile (modello Unico) il cui termine di presentazione scade successivamente al termine per l'esercizio dell'opzione; 4)provvedere al versamento contestuale della sanzione prevista nella misura di euro 258 attraverso modello F24 con codice tributo 8114 riportando come anno di riferimento l'anno per il quale si effettua il versamento (il versamento di 258 euro non può essere compensato con altri crediti). TABELLA RIEPILOGATIVA ADEMPIMENTI OPZIONE IRAP TIPOLOGIA DEL SOGGETTO TERMINE OPZIONE PER EVENTUALE Società di persone e imprese individuali in Eventuale opzione entro il 01 Marzo di ogni contabilità ordinaria anno ( con il calcolo dei giorni la scadenza potrebbe essere il 29 febbraio con il mese bisestile) Imprese individuali in contabilità ordinaria Eventuale opzione entro 60 giorni dall'inizio neo costituite attività Società di persone neo costituite Società di capitale società di persone Eventuale opzione entro 60 giorni dall'inizio attività che si trasforma in Eventuale opzione entro 60 giorni dalla data di iscrizione del provvedimento nel registro Imprese Società di persone che si trasforma in Nessuna opzione in quanto nel caso di specie società di capitale è obbligatorio il calcolo IRAP con il metodo di bilancio REGOLE GENERALI LE DEDUZIONI PER IL PERSONALE DIPENDENTE La regola generale prevede “l’indeducibilità del costo del lavoro” dalla base imponibile IRAP indipendentemente dal calcolo dell’imposta con il metodo da Bilancio o con il metodo fiscale . Tuttavia negli ultimi anni il Legislatore ha introdotto delle specifiche deduzioni per il personale dipendente al fine di alleggerire il carico fiscale. Per il 2013 ( come per il 2012) non è più prevista l'indeducibilità GENERALE DEL COSTO DEL PERSONALE (per costo del personale di devono intendere : salari e stipendi, oneri sociali, Tfr e Trattamenti di quiescenza, tredicesima e quattordicesima, altri costi come: premi aziendali,straordinari,indennità di preavviso,costi per lavoro interinale,borse di studio, indennità di prepensionamento, personale distaccato). Sono invece detraibili le seguenti voci di spesa in quanto ascrivibili alla voce costi per servizi: -corsi aggiornamento e formazione per i dipendenti, costi mensa e vitto/alloggio,contributi inail del titolare individuale, costo abiti e tute da lavoro, fringe-benefit (es. autoveicoli in uso ai dipendenti) in quanto tali voci vanno imputate ai costi di riferimento (carburante,assicurazioni ecc.). ALTRI COSTI DEL LAVORO INDETRAIBILI Nel seguente gruppo possiamo elencare: -collaborazioni co.co.co. e occasionali, utili agli associati che prestano solo attività lavorativa,compensi Amministratori, compensi ai Soci di Cooperative,compensi attribuiti per obblighi di fare,non fare e permettere. LO SCHEMA VALIDO PER IL CALCOLO PRODUZIONE CON IL METODO DA BILANCIO DEL VALORE DELLA MACRO CLASSE CONTO ECONOMICO A : SCHEMA ART. 2425 C.C. A1 – RICAVI VENDITE/PRESTAZIONI Ricavi delle vendite e prestazioni dell'attività caratteristica al netto di eventuali resi ,sconti ,abbuoni e premi su vendite. Gli sconti da considerare sono quelli commerciali e non quelli finanziari che vanno indicati nella voce C17. A2-VARIAZIONI RIMANENZE DIDifferenza tra valore delle rimanenze finali e PRODOTTI IN CORSO DI LAVORAZIONEvalore rimanenze iniziali relative alle voci indicate a lato. La variazione relativa a merci ,SEMILAVORATI E FINITI o materie prime confluisce invece nei costi alla voce B 11. A3- VARIAZIONI lavori IN CORSO SUVariazione algebrica tra valore delle rimanenze finali e quelle iniziali dei lavori in ORDINAZIONE corso su ordinazione. A4- INCREMENTI DI IMMOBILIZZAZIONITrattasi dei costi capitalizzati sostenuti dall'impresa per la relativa costruzione PER LAVORI INTERNI interna. A5- ALTRI RICAVI E PROVENTI Fitti attivi,provvigioni,rimborsi spese,penalità addebitate,Rimborsi per sinistri,Plusvalenze ordinarie,rimborsi assicurativi,contributi contrattuali,contributi in conto esercizio. Non sono tassabili le Plusvalenze straordinarie che devono essere indicate alla voce E20. MACRO CLASSE B – COSTI DELLA PRODUZIONE SCHEMA ART. 2425 C.C. B6 – COSTI MATERIECosti caratteristici al PRIME,SUSSIDIARIE, CONSUMO E MERCI resi,sconti,abbuoni e premi. netto di Rilevano solo gli sconti avente natura commerciale e non finanziaria che vanno indicati alla voce C 16. B 7- COSTI PER SERVIZI Trasporti,lavorazione,energia,gas, acqua, gas,telefono,consulenze,commissioni ,assicurazioni,pubblicità,viaggi e trasferte, manutenzioni. Compensi amministratori,compensi per co.co.co,rimborsi spese ,custodia di titoli , consulenze,legali,pulizie ,vigilanza,spese per servizi bancari. Sono comunque indeducibili IRAP : personale, compensi amministratori, cococo, associati in partecipazione, prestazioni occasionali. B 8- COSTI GODIMENTO BENI DI TERZI Affitti ,leasing, noleggio .Non sono deducibili IRAP gli interessi passivi dei canoni leasing. B 9 – COSTI PERSONALE Salari,oneri sociali,tfr,altri costi. Tutte queste voci sono indeducibili IRAP. materiali e B 10 – AMMORTAMENTI E SVALUTAZIONI Ammortamenti immateriali,svalutazione immobilizzazioni,svalutazione crediti. Ai fini IRAP le svalutazioni sono indeducibili. B 11 – VARIAZIONI RIMANENZE MATERIEDifferenza tra valore rimanenze finali e iniziali PRIME,SUSSIDIARIE,CONSUMO E MERCI di merci o materie prime e di consumo. B 12 ACCANTONAMENTO SU RISCHI Accantonamento per cause in corso,per altri rischi. Ai fini IRAP sono costi indeducibili B 13 ALTRI ACCANTONAMENTI Accantonamento fondo garanzia, recupero ambientale, fondo ripristino. Sono costi indeducibili ai fini IRAP. B 14 ONERI DIVERSI DI GESTIONE Imposta registro,tassa concessione governativa,imposta bollo,IMU,imposta sulla pubblicità,tributi locali, imposte ipotecarie e catastali,altre imposte e tasse,abbonamento a giornali e riviste, omaggi,liberalità. L'IMU è comunque indetraibile ai fini IRAP. LO SCHEMA VALIDO PER IL CALCOLO DEL VALORE DELLA PRODUZIONE CON IL METODO FISCALE COMPONENTI POSITIVI : RICAVI ART. 85 TUIR LET. A B F G TUIR Ricavi per cessione di beni , prestazioni servizi,risarcimenti assicurativi. VARIAZIONI RIMANENZE FINALI art.92 eDifferenza tra rimanenze finali e iniziali 93 TUIR CONTRUBUTI Contributi in denaro o natura ,contributi in conto capitale e conto esercizio, plusvalenze COMPONENTI NEGATIVI : COSTI MATERIE PRIME SUSSDIARIE,CONSUMO E MERCI ,Costi attività caratteristica COSTI SERVIZI Con le limitazioni fiscali imposte dal TUIR( spese telefoniche 80%, assicurazioni auto 20% carburante 20 % , spese rappresentanza ecc.). AMMORTAMENTI E CANONI LEASING Indeducibile ammortamento ,limitazioni fiscali deducibilità autovetture. terreno leasing TABELLA COMPARATIVA DELLE DIFFERENZE TRA IL METODO DI BILANCIO E IL METODO FISCALE METODO DA BILANCIO ( SOGGETTI IRES METODO FISCALE (TUTTE LE ALTRE E IMPRESE CON OPZIONE) IMPRESE) RICAVI E PROVENTI -RILEVANO SE RICAVI E PROVENTI- RILEVANO QUELLI ENTRANO NELLA CLASSE A DEL CONTO CLASSIFICATI NELL.ART.85 lett. A b f g . ECONOMICO Non sono tassabili i proventi finanziari di cui alle lettere c d e art. 85. CONTRIBUTI – RIENTRANO I CONTRIBUTI EROGATI IN BASE A NORME DI LEGGE AD ECCEZIONE DI QUELLI CORRELATI A COSTI INDEDUCIBILI( ES. CREDITO IMPOSTA ASSUNZIONE DIPENDENTI). CONTRIBUTI – RIENTRANO I CONTRIBUTI EROGATI IN BASEA NORME DI LEGGE AD ECCEZIONE DI QUELLI CORRELATI A COSTI INDEDUCIBILI( ES. CREDITO IMPOSTA ASSUNZIONE DIPENDENTI). PLUSVALENZE E MINUSVALENZE- LE PLUSVALENZE E LE MINUSVALENZE ORDINARIE CONCORRONO AL CALCOLO DELLA BASE IMPONIBILE IRAP. CONCORRONO ANCHE LE PLUSVALENZE RELATIVE A CESSIONE DI BENI IMMOBILI NON STRUMENTALI. NON RILEVANO LE PLUSVALENZE O MINUSVALENZE DERIVANTI DA CESSIONE DI AZIENDA IN QUANTO CONSIDERATE STRAORDINARIE. PLUSVALENZE E MINUSVALENZE- NON CONCORRONO ALLA FORMAZIONE DEL VALORE DELLA PRODUZIONE. NON RILEVANO LE PLUSVALENZE O MINUSVALENZE DERIVANTI DA CESSIONE DI AZIENDA IN QUANTO CONSIDERATE STRAORDINARIE. ADEGUAMENTO AGLI STUDI DI SETTORE: ADEGUAMENTO AGLI STUDI DI CONCORRONO ALLA FORMAZIONE DELLA SETTORE: CONCORRONO ALLA BASE IMPONIBILE. FORMAZIONE DELLA BASE IMPONIBILE. CANONI LEASING: POSSONO ESSERE DEDOTTI INDIPENDENTEMENTE DALLA DURATA DEL CONTRATTO. SONO INDEDUCIBILI GLI INTERESSI PASSIVI DESUNTI DAL CONTRATTO. CANONI LEASING: POSSONO ESSERE DEDOTTI SE RISPETTANO LA DETRAIBILITA' IMPOSTA DALLA NORMA FISCALE. SONO INDEDUCIBILI GLI INTERESSI PASSIVI DESUNTI DAL CONTRATTO. AMMORTAMENTO BENI MATERIALI E IMMATERIALI: SONO DEDUCIBILI NELLA MISURA IN CUI SONO STANZIATI NEL CONTO ECONOMICO. COMUNQUE LE QUOTE DEI MARCHI E DELL'AVVIAMENTO SONO DEDUCIBILI NELLA MISURA DI 1/18 DEL COSTO. AMMORTAMENTO BENI MATERIALI E IMMATERIALI: SONO DEDUCIBILI IN BASE ALLE PERCENTUALI E REGOLE STABILITE DAL TUIR (ART.102 E 103 TUIR). E' POSSIBILE LA DEDUZIONE INTEGRALE DELL'AMMORTAMENTO RIFERITO A BENI CON DEDUCIBILITA' LIMITATA (AUTO, TELEFONI ECC.). AMMORTAMENTO AREE SOTTOSTANTI DI PERTINENZA DEI FABBRICATI: COSTO INDEDUCIBILE. NON E' POSSIBILE LA DEDUZIONE INTEGRALE DELL'AMMORTAMENTO RIFERITO A BENI CON DEDUCIBILITA' LIMITATA (AUTO, TELEFONI ECC.). AMMORTAMENTO AREE SOTTOSTANTI DI PERTINENZA DEI FABBRICATI: COSTO INDEDUCIBILE. COSTI PER SERVIZI: COSTI PER SERVIZI: DEDUZIONE INTEGRALE PER LE SPESE DEDUCIBILI IN BASE ALLE REGOLE DEL CON DEDUCIBILITA' LIMITATA TUIR . (RAPPRESENTANZA, AUTO, SONO INDEDUCIBILI TELEFONICHE, MANUTENZIONI ECC.) SU CREDITI. SONO INDEDUCIBILI IMU E PERDITE SU CREDITI. IMU E PERDITE ONERI DIVERSI DI GESTIONE: SONO ONERI DIVERSI DI GESTIONE: NON DEDUCIBILI SONO DEDUCIBILI. Si tratta di : Imposta registro,tassa concessione governativa,imposta bollo,IMU,imposta sulla pubblicità,tributi locali, imposte ipotecarie e catastali,altre imposte e tasse,abbonamento a giornali e riviste, omaggi,liberalità. SPESE RAPPRESENTANZA: SONO SPESE RAPPRESENTANZA: SONO DEDUCIBILI COME DA IMPUTAZIONE NEL DEDUCIBILI CON L'APPLICAZIONE DELLE CONTO ECONOMICO. LIMITAZIONI FISCALI. COSTI AUTOVETTURE: DEDUCIBILI TUTTE COSTI AUTOVETTURE: ASSUMONO LE SPESE IMPUTATE AL CONTO RILEVANZA LE LIMITAZIONI FISCALI DI ECONOMICO CUI ALL'ART. 164 TUIR. COSTI TELEFONIA FISSA E MOBILE: COSTI TELEFONIA FISSA E MOBILE: COME INDICATI IN CONTO ECONOMICO. CON LE LIMITAZIONI DEL TUIR ( ES. 80%). MANUTENZIONI E RIPARAZIONI: MANUTENZIONI E RIPARAZIONI: SI DEDUCIBILI NELLA MISURA INDICATA IN APPLICA IL LIMITE DEL 5 % STABILITO CONTO ECONOMICO. DAL TUIR. IMU : INDEDUCIBILE IMU : INDEDUCIBILE INTERESSI PASSIVI: INDEDUCIBILI INTERESSI PASSIVI: INDEDUCIBILI EROGAZIONI LIBERALI: DEDUCIBILI EROGAZIONI LIBERALI: INDEDUCIBILI IMPOSTE DIVERSE : DEDUCIBILI IMPOSTE DIVERSE: INDEDUCIBILI PERDITE SU CREDITI: INDEDUCIBILI PERDITE SU CREDITI: INDEDUCIBILI COSTI PERSONALE: INDEDUCIBILI COSTI PERSONALE: INDEDUCIBILI COMPENSI AMMINISTRATORI, CO.CO.CO, COMPENSI AMMINISTRATORI, COLLABORAZIONI OCCASIONALI : CO.CO.CO, COLLABORAZIONI INDEDUCIBILI OCCASIONALI : INDEDUCIBILI ALTRE SPESE PER DIPENDENTI E ASSIMILATI : LA REGOLA GENERALE IMPONE LA NON DEDUCIBILITA' DELLE SPESE INERENTI AI DIPENDENTI E ASSIMILATI. RIMANGONO INVECE DEDUCIBILI LE SPESE PER TUTE E VESTIARIO, I RIMBORSI PER LE SPESE DI TRASFERTA, IL SERVIZIO MENSA E IL SERVIZIO TRASPORTO. ALTRE SPESE PER DIPENDENTI E ASSIMILATI : LA REGOLA GENERALE IMPONE LA NON DEDUCIBILITA' DELLE SPESE INERENTI AI DIPENDENTI E ASSIMILATI. RIMANGONO INVECE DEDUCIBILI LE SPESE PER TUTE E VESTIARIO, I RIMBORSI PER LE SPESE DI TRASFERTA, IL SERVIZIO MENSA E IL SERVIZIO TRASPORTO. LE MODIFICHE NORMATIVE AL REGIME IRAP RELATIVE ALL'ANNO 2013 Il D.L. 6.12.2011 n. 201, cd. “manovra Monti”, ha previsto alcune novità in materia di deduzioni IRAP a fronte dell’impiego di dipendenti a tempo indeterminato finalizzate alla riduzione del cd. “cuneo fiscale”. Nel concreto viene incrementato l’importo della deduzione forfetaria per i lavoratori di sesso femminile, nonché per quelli di età inferiore a 35 anni. In pratica, per fruire della maggiorazione, occorre che il lavoratore sia: - di sesso femminile (indipendentemente dall’età); - oppure di età inferiore a 35 anni (indipendentemente dal sesso). Nelle suddette ipotesi, l’ammontare deducibile è aumentato, su base annua, fino a: - 15.200,00 euro, per i dipendenti a tempo indeterminato impiegati nelle Regioni svantaggiate; - 10.600,00 euro, negli altri casi. Restano sempre valide le modalità applicative della deduzione dell’IRAP dall’IRPEF/IRES, introdotta dall’art. 6 del DL 185/2008 (convertito nella Legge n. 2/2009) e ,per effetto delle novità introdotte, saranno deducibili dall’IRPEF/IRES: -la parte di IRAP relativa alla quota imponibile delle spese per il personale dipendente e assimilato, al netto delle deduzioni di legge; -un’ulteriore quota pari al 10% dell’IRAP residua corrisposta nel periodo d’imposta, forfettariamente riferita all’imposta dovuta sulla quota imponibile degli interessi passivi e oneri assimilati, al netto degli interessi attivi e proventi assimilati. In pratica nel 2013 potranno presentarsi tre situazioni: 1)contribuente che, con riferimento al periodo d’imposta in cui intende operare la deduzione, ha sostenuto sia costi per lavoro dipendente (o assimilato), sia interessi passivi e , nel caso di specie, spetterà sia la deduzione della parte di IRAP relativa alla quota imponibile delle spese per il personale dipendente e assimilato, al netto delle deduzioni di legge, sia l’ulteriore deduzione del 10% dell’IRAP residua pagata nel periodo d’imposta; 2)contribuente che, con riferimento al periodo d’imposta in cui intende operare la deduzione, ha sostenuto solo costi per lavoro dipendente (o assimilato) che avrà diritto alla deduzione della parte di IRAP relativa alla quota imponibile delle spese per il personale dipendente e assimilato, al netto delle deduzioni di legge; 3)contribuente che ha sostenuto solo interessi passivi e, in questo caso, competerà solo la deduzione del 10% dell’IRAP pagata nel periodo d’imposta. Ai fini del calcolo si applica il principio di cassa e la base di calcolo su cui commisurare la quota deducibile è costituita dalle somme versate a titolo di IRAP nel corso del periodo d’imposta (saldo e acconti), fermo restando che quanto corrisposto a titolo di acconto rileva nei limiti dell’imposta effettivamente dovuta per il periodo di riferimento (con riferimento all'Irap relativa al personale deve essere calcolato il rapporto percentuale tra l'Irap sul costo del lavoro e l'Irap totale dell'esercizio). In buona sostanza per il 2013 ( come anche per il 2012) non è più prevista l'indeducibilità GENERALE DEL COSTO DEL PERSONALE (per costo del personale di devono intendere: salari e stipendi, oneri sociali, Tfr , trattamenti di quiescenza, tredicesima e quattordicesima,altri costi come: premi aziendali, straordinari, indennità di preavviso, costi per lavoro interinale, borse di studio, indennità di prepensionamento, distacco del personale). LA TABELLA DELLE DEDUZIONI PER IL PERSONALE DIPENDENTE VALIDA PER IL 2013 Assicurazioni obbligatorie Premi Inail Art.11 D.L. 446-97 n.1 lett.A Cuneo fiscale Lavoratori a tempo indeterminato: deduzione forfettaria per ogni dipendente pari a euro 4.600 Art.11 D.L. 446-97 n.2 e 3 o euro 9.200 per le aree lett.A svantaggiate; euro 10.600 o euro 15.200 per le aree svantaggiate e per donne e per gli under 35; -deduzione dei contributi assistenziali e previdenziali; Art.11 D.L. 446-97 n.4 lett.A Per aree svantaggiate si intendono le Regioni Abruzzo,Basilicata ,Calabria,Campania,Molise, Puglia,Sardegna e Sicilia. N.B. Le deduzioni da euro 4.600 a euro 9.200 diventano nel periodo 2014 da euro 7.500 ad euro 13.500 ; quella per le aree svantaggiate dal 2014 diventa da euro 15.000 ad euro 21.000. Altre deduzioni Spese per apprendisti,disabili e per il personale assunto con Art.11 D.L. 446-97 n.5 lett.A contratto di formazione lavoro e per addetti alla ricerca e sviluppo Altre deduzioni Deduzione euro 1.850 per ciascun dipendente fino ad Art.11 D.L. 446-97 n.4-bis un massimo di cinque lett.A dipendenti (per avere diritto alla deduzione i componenti positivi che concorrono alla formazione della base imponibile IRAP devono essere inferiori ad euro 400.000 e in caso di inizio o cessazione di attività tale importo deve essere ragguagliato al periodo d'imposta). NOVITA’ 2014 Dal 2014, nella determinazione dell'Irap si terrà conto anche della nuova deduzione sull'incremento della base occupazionale introdotta dall'ultima legge di stabilità, pari a 15mila euro per ciascun nuovo assunto a tempo indeterminato. Il bonus spetta in ogni caso entro il limite dell'incremento complessivo del costo del personale dipendente classificato alle voci B.9 e B.14 del conto economico e si applica nell'anno dell'assunzione e nei due successivi. La nuova deduzione rispecchia, nei sui tratti essenziali, quella applicabile fino al 2008. Vi rientrano quindi anche i rapporti di lavoro a tempo parziale. Per le trasformazioni di contratti a tempo indeterminato dovrebbero valere le precisazioni della circolare 26/E/2006: sono potenzialmente idonee ad attribuire la deduzione, che dovrà però essere determinata col criterio del pro rata temporis. Secondo la circolare 7/E/2006 «la sussistenza di un incremento» occupazionale «è, indipendentemente dalla sua misura, condizione necessaria per aver diritto alla deduzione per tutte le nuove assunzioni». In ogni caso, la deduzione «segue il contratto» e quindi, se questo cessa, decade anche l'agevolazione. Inoltre, si decade dall'agevolazione anche se, nei periodi d'imposta successivi a quello del l'assunzione, il numero dei dipendenti è pari o inferiore alla media degli occupati nell'anno di assunzione. La nuova deduzione di euro 15.000 non è alternativa alle altre deduzioni già contemplate dall'art. 11, D.Lgs. 446/1997, in particolar modo quelle per contributi assicurativi e da "cuneo fiscale". ALTERNATIVITA' DELLE DEDUZIONI DEL CUNEO FISCALE L’applicazione del cuneo fiscale di cui all’art. 11, co. 1, lett. a), nn. 2, 3) e 4), D.Lgs. 446/1997 e, quindi, la deduzione base, la deduzione maggiorata e la deduzione per contributi previdenziali ed assistenziali è alternativa a quelle previste da altre deduzioni contenute nello stesso articolo, così come previsto dal co. 4- septies7. Si tratta, in particolare, delle deduzioni stabilite dalle seguenti norme: - art. 11, co. 1, lett. a), n. 5), D.Lgs. 446/1997: spese per apprendisti, disabili, personale assunto mediante contratti di formazione e lavoro, nonché costi per il personale addetto all'attività di ricerca e sviluppo (compresi quelli sostenuti dai consorzi tra imprese costituiti per la realizzazione di programmi comuni di ricerca e sviluppo); - art. 11, co. 4-bis.1, D.Lgs. 446/1997: deduzione pari a 1.850 per ogni dipendente, fino ad un massimo di 5, nel caso di imprese aventi componenti positivi rilevanti non eccedenti l'importo di euro 400.000 su base annua. Ogni soggetto passivo Irap è quindi obbligato a valutare la convenienza delle singole deduzioni, confrontando l'ammontare della deduzione da "cuneo fiscale" con quello risultante in base disposizioni alternative sopra elencate. Ai fini della valutazione in esame, occorre tenere in considerazione che le deduzioni relative alla riduzione del cuneo fiscale non trovano applicazione con riferimento alle seguenti fattispecie: contratti di lavoro diversi da quello subordinato, come quelli stipulati con amministratori, collaboratori coordinati e continuativi, anche qualora non sia previsto un termine di conclusione del rapporto (R.M. 4.4.2008, n. 132/E); dipendenti che operano presso strutture produttive estere (cantieri, filiali, sedi secondarie, ecc.), il cui valore della produzione - essendo prodotto al di fuori del territorio dello Stato – è escluso dalla base imponibile Irap (C.M. 61/E/2007). Per i Dipendenti che operano presso strutture produttive estere (cantieri, filiali, sedi secondarie, ecc.), il relativo costo , essendo prodotto al di fuori del territorio dello Stato, è escluso dalla base imponibile Irap (C.M. 61/E/2007). NOVITA' 2014 : dal 2014 si potrà beneficiare sia delle deduzioni da cuneo che da incremento della base occupazionale ( ma sempre tenendo conto dei limiti massimi ) in quanto non è stata più riproposta l'alternatività con la deduzione da cuneo . TABELLA DEDUZIONI E DETRAZIONI IRAP REGIONALI 2013 ella delle Deduzioni e delle Detrazioni Regionali relativi al lavoro dipendente Regione/Pro Codice vincia deduzione autonoma (col.2) (col.1) DEDUZIONE codice 1 Art. 1, L. R. Piemonte n. 19 del 3/8/2010 modificato dall'art. 36 L.R. n. 5 del 4/5/2012. I soggetti passivi del settore privato che incrementano nei tre anni di imposta successivi a quelli in corso al 31.12.2010 il numero di lavoratori assunti con contratto a tempo indeterminato, possono dedurre dalla base imponibile IRAP un importo forfetario nel limite massimo annuo di: - 15.000 euro per ogni nuovo lavoratore assunto a partire dall’anno di assunzione e fino al terzo anno compiuto; - 30.000 euro per ogni nuovo lavoratore ultracinquantenne o al di sotto dei trentacinque anni assunto a partire dall’anno di assunzione e fino al terzo anno compiuto. Detto importo va adeguato all’effettivo periodo di lavoro prestato nell’anno. La deduzione può essere fruita solo con riferimento al numero dei lavoratori neo-assunti con contratto di lavoro a tempo indeterminato, sia a tempo pieno che parziale, che al termine del periodo di imposta risultino in eccedenza rispetto al numero dei lavoratori assunti con il medesimo contratto per i quali a diverso titolo sia cessato il rapporto di lavoro nel corso del periodo di imposta. E' necessario che i lavoratori siano impiegati nelle sedi produttive localizzate nella Regione Piemonte e avere il domicilio fiscale in uno dei comuni del Piemonte per tutto il periodo in cui si usufruisce dell’agevolazione. L'agevolazione non può comunque superare il costo del singolo dipendente e non è cumulabile le con analoghi interventi volti a favorire l’incremento occupazionale, ad eccezione di quanto previsto dalla legge 296/2006. codice 2 Art. 12, comma 4, della legge provinciale n. 25 del 27/12/2012 - Criteri attuativi deliberazione di Giunta provinciale 22 febbraio 2013 n. 279. Deduzione dalla base imponibile dell’IRAP delle somme erogate ai dipendenti del settore privato correlate ad incrementi di produttività, in attuazione degli accordi di secondo livello, anche territoriali, che assumano a riferimento precisi indicatori quantitativi di produttività/redditività/qualità/ efficienza/ innovazione, oppure in alternativa, le altre misure previste dall’art. 2 del DPCM 22/1/2013. La deduzione è concessa per il periodo d'imposta successivo a quello in corso al 31/12/2012 e per i due successivi per l'importo complessivo degli incrementi salariali di ciascun dipendente nel limite massimo di 5.000 euro annui e indipendentemente dal reddito dei beneficiari. codice 3 Art. 12, comma 9, della legge provinciale n. 25 del 27/12/2012. Deduzione dalla base imponibile dell’IRAP per i soggetti passivi del settore privato, per il periodo d’imposta successivo a quello in corso al 31/12/2012 e per il successivo, dei costi sostenuti nel medesimo periodo d'imposta relativi al personale assunto a tempo indeterminato in attuazione di contratti di solidarietà espansivi previsti dall'articolo 2 del decreto-legge 30/10/1984, n. 726, convertito, con modificazioni, dalla legge 19/12/1984, n. 863. La deduzione spetta per la parte del costo del personale che non sia già deducibile dalla base imponibile IRAP ai sensi della normativa statale e provinciale vigente. Provincia di Trento (cod.18) codice 4 Art. 12, comma 9 bis, della legge provinciale n. 25 del 27/12/2012, introdotto dall’articolo 5 della legge provinciale n.9 del 15/5/2013 - Criteri attuativi deliberazione di Giunta provinciale n. 2132 dell’11/10/2013. Deduzione dalla base imponibile dell’IRAP per i soggetti passivi del settore privato, per i due periodi imposta successivi a quello in corso al 31/12/2012 dei costi sostenuti nel medesimo periodo d'imposta, per il personale assunto a tempo indeterminato in forza di contratti collettivi, anche aziendali, che prevedano – a fronte della riduzione dell'orario di lavoro dei lavoratori che raggiungano i requisiti minimi per il pensionamento nei 36 mesi successivi alla data di stipulazione dell'accordo collettivo - la contestuale assunzione di giovani che non abbiano più di 35 anni di età. La deduzione opera se dalla predetta assunzione deriva un saldo occupazionale positivo e spetta per la parte del costo del personale che non è già deducibile dalla base imponibileIrap ai sensi della normativa statale e provinciale vigente. Toscana (cod.17) codice 1 Piemonte (cod.13) Provincia di Trento (cod.18) Provincia di Trento (cod.18) Art. 2 L. R.Toscana n.77 del 27/12/2012 – Regolamento attuativo n. 48/R del 26/8/2013. Deduzione dalla base imponibile dell’IRAP , per i tre periodi di imposta successivi a quello in corso al 31 dicembre 2012, delle spese sostenute per il personale dipendente assunto nel 2013 con contratto a tempo indeterminato o determinato per un periodo di durata pari o superiore a due anni, ai sensi dell’articolo 5 quindecies, comma 1, lettera d bis) della L. R. n. 35 del 20/3/2000. La deduzione è concessa alle micro, piccole e medie imprese, di cui al Regolamento CEE n. 800/2008 della Commissione, Allegato I) che risultino: - iscritte alla camera di commercio, industria, artigianato e agricoltura; - avere la sede o l’unità operativa che ha effettuato l’assunzione sul territorio della Regione Toscana; - non aver fatto ricorso a procedure di licenziamento collettivo nei dodici mesi precedenti all’assunzione. Spetta per i lavoratori: - iscritti liste mobilità L.223/1991-D.L. 148/1993: - percettori di mobilità in deroga; - licenziati a partire dal 1° gennaio 2008 per giustificato motivo oggettivo di cui alla L.604/1966 che alla data dell’assunzione siano in stato di disoccupazione. L’importo ammesso in deduzione è pari al costo del lavoro ai fini Irap, così come stabilito dal D.Lgs. n. 446/97 sostenuto dall’impresa per ciascun dipendente e rientra nella disciplina del regime “de minimis”. Provincia di Bolzano (cod.3) Provincia di Bolzano (cod.3) Umbria (cod.19) codice 1 Art. 21-bis, comma 13-ter, della legge provinciale n. 9 del 11/8/1998, introdotto dall’articolo 1, comma 5, della legge provinciale n. 22 del 20/12/2012. Deduzione dalla base imponibile dell’IRAP, a decorrere dal periodo d’imposta successivo a quello in corso al 31/12/2012, ai soggetti di cui all’articolo 16, commi 1 e 1/bis, del decreto legislativo 15 dicembre 1997, n. 446, che assegnano ai propri dipendenti buoni per la conciliazione famiglia e lavoro per un valore annuo minimo pari a 500,00 euro. La deduzione dal valore della produzione netta IRAP, realizzata nel territorio della provincia di Bolzano, è pari a 20.000,00 euro per ciascun dipendente beneficiario. Per i soggetti passivi d’imposta che ottengono anche il certificato audit famiglia e lavoro l’importo della deduzione ammonta a 30.000,00 euro per dipendente beneficiario. codice 2 Art. 21-bis, comma 13-quater, della legge provinciale n. 9 del 11/8/1998, introdotto dall’articolo 7, comma 1, della legge provinciale n. 12 del 17/9/2013 pubblicata supplemento n. 2 del B.U. n. 39 del 24/9/2013. Deduzione dalla base imponibile dell’IRAP, a decorrere dal 25/9/2013 fino al periodo d’imposta in corso alla data del 31 dicembre 2016, ai soggetti passivi IRAP di cui all’articolo 16, commi 1 e 1-bis, del decreto legislativo 15/12/1997, n. 446, dei costi del lavoro, per il personale non occupato da almeno sei mesi, assunto a tempo indeterminato dal 25/9/2013. La deduzione è riconosciuta, altresì, in caso di trasformazione da altro tipo di rapporto di lavoro a contratto a tempo indeterminato, ma solo per i soggetti con età anagrafica alla data della trasformazione pari o inferiore a 29 anni, oppure pari o superiore a 55 anni, a condizione che la trasformazione sia avvenuta a partire dal 25/9/2013. La deduzione si applica per tre anni decorrenti dalla data di assunzione, o dalla data di trasformazione, e spetta per la parte del costo del personale che non è già deducibile dal valore della produzione netta IRAP in base alla normativa statale o provinciale vigente. codice 1 Art. 5 legge regionale Umbria n. 4 del 30/3/2011. Deduzione dell'IRAP per i soggetti passivi del settore privato di cui all’art. 3 del D. Lgs. n. 446/1997 che nell’anno di imposta in corso al 31 dicembre 2011 incrementano il numero dei lavoratori assunti con contratto a tempo indeterminato rispetto al numero dei lavoratori assunti con il medesimo contratto alla data del 31/12/20120. La deduzione è pari al cinquanta per cento del costo di ogni nuovo dipendente incrementale assunto a tempo indeterminato, incrementato al settantacinque per cento nei casi di: 1. assunzione di personale dipendente disoccupato da oltre dodici mesi di età superiore ad anni quaranta e di assunzione di persone di sesso femminile; 2. acquisizione di complessi aziendali da imprese in amministrazione straordinaria di cui al D.L. 23/12/2003, n. 347 convertito con modificazioni dalla legge 18 febbraio 2004, n. 39 e al D.Lgs. n.8 luglio 1999, n. 270; 3. acquisizione o affitto di rami di azienda da imprese per le quali siano in corso procedure concorsuali; 4. assunzione diretta di lavoratori provenienti dalle stesse imprese di cui ai punti 2) e 3) in numero non inferiore a trenta dipendenti. La deduzione si applica, come disposto dalla Corte Costituzionale con sentenza n. 50 del 5/3/2012, ai tre anni d’imposta successivi al 31/12/2012. La deduzione decade se nei quattro periodi d’imposta successivi a quello in corso al 31 dicembre 2011 il numero dei lavoratori dipendenti a tempo indeterminato risulta inferiore o pari rispetto a quelli occupati alla data del 31/12/2010. Ad eccezione dei casi di cui ai precedenti punti 2, 3 e 4 in cui è ammessa la deduzione incrementata al 75%, non possono usufruire della deduzione “base” (pari al 50% del costo di ogni nuovo dipendente incrementale assunto a tempo indeterminato) le imprese per cui l’incremento occupazionale derivi dall’assorbimento a qualsiasi titolo, anche parziale, di attività di imprese giuridicamente preesistenti, anche a seguito di operazioni societarie straordinarie. Nel caso di società controllate o collegate ai sensi dell’art. 2359 del c.c. o facenti capo anche indirettamente ad uno stesso soggetto, l’incremento della base occupazionale è considerato al netto delle diminuzioni occupazionali rilevate negli stabilimenti ubicati nel territorio regionale. Le imprese costituite nel corso del 2011 possono usufruire della deduzione “base” in riferimento a tutti i lavoratori assunti a tempo indeterminato, a condizione che l’incremento occupazionale non derivi dallo svolgimento di attività che assorbono anche solo in parte attività di imprese giuridicamente preesistenti. I soggetti che beneficiano della deduzione inviano alla Regione una comunicazione dei dati nei termini e con le modalità stabiliti dalla Giunta regionale. Regione/Pro Codice vincia detrazione autonoma (col. 3) (col.1) Provincia di Trento (cod.18) codice 2 DETRAZIONE Art. 27 della legge provinciale n. 27 del 27/12/2010, come modificato dall’art.10 della legge provinciale n. 18 del 27/12/2011. Detrazione dell'IRAP per il periodo di imposta successivo a quello in corso al 31 dicembre 2011 e per i due successivi, riconosciuta ai soggetti passivi che versano contributi agli enti bilaterali che erogano prestazioni di sostegno al reddito sulla base di criteri definiti dalla Giunta provinciale. Spetta una detrazione dall’IRAP, dovuta alla provincia, pari al 90% dell’importo del contributo versato nel corrispondente periodo di imposta ai predetti enti bilaterali. La detrazione non può in ogni caso superare 0,46 punti percentuali del valore della produzione netta realizzata nel territorio provinciale. I criteri per consentire agli enti bilaterali di accreditarsi sono definiti nella deliberazione di Giunta provinciale n. 911 del 17/5/2013. Le imprese associate l’Ente Bilaterale dell’Artigianato Trentino (EBAT), accreditato con la deliberazione di Giunta provinciale n. 1713 del 23/8/2013, hanno diritto alla detrazione per l’anno d’imposta 2013. Deduzione per i neo assunti del 2014 Regione Toscana La Legge Regionale della Toscana n.79 del 24/12/2013, all'art. 9, riconosce la deduzione dalla base imponibile per i tre periodi di imposta successivi a quello in corso al 31 dicembre 2013, delle spese sostenute per il personale dipendente assunto nel 2014 con contratto a tempo indeterminato ai sensi dell’articolo 5 quindecies, comma 1, lettera d bis) della L. R. n. 35 del 20/3/2000. La deduzione si applica anche per il costo del personale a tempo determinato limitatamente agli assunti di età pari o superiore a cinquantacinque anni. Per le modalità applicative si applica il regolamento emanato con decreto del Presidente della Giunta regionale n. 48/R 26/8/2013 di attuazione dell’articolo della L.R. 77 del 27/12/2012(relativo alle agevolazioni sulle nuove assunzioni 2013). IL MODELLO DI DICHIARAZIONE IRAP UNICO 2014 Le deduzioni del costo del personale vanno indicate in dichiarazione attraverso la compilazione dei seguenti righi : -IS 1 : deduzione contributi Inail; -IS 2: deduzione forfetaria da euro 4.600 a euro 9.200 per ciascun dipendente assunto con contratto a tempo indeterminato; limite aumentato a euro 10.600 ovvero 15.200 per i lavoratori che si trovano nelle aree svantaggiate ovvero per coloro che hanno meno di 35 anni o per i lavoratori di sesso femminile; -IS 3: deduzione contributi previdenziali; -IS 4: deduzione spese per apprendisti,disabili,personale assunto con contratto di formazione lavoro e per gli addetti alla ricerca e sviluppo. La deduzione del Cuneo fiscale è alternativa : -alle deduzioni per apprendisti,disabili,personale assunto con contratto di formazione lavoro e per gli addetti alla ricerca e sviluppo; -alla deduzione forfettaria di euro 1.850 fino a cinque dipendenti. ULTERIORI DEDUZIONI IN BASE AL VALORE DELLA PRODUZIONE TABELLA DEDUZIONE FORFETTARIA DEL PRODUZIONE ( Art.11 D.L. 446-97 n.4-bis lett.A) VALORE SOGGETTI IRES: TABELLA 2013 VALORE PRODUZIONE 180.759,91 FINO A EURO 7.350 SUPERIORE A 180.759,91 MA NON A EURO 180.839,91 5.500 SUPERIORE A 180.839,91 MA NON A EURO 180.919,91 3.700 SUPERIORE A 180.919,91 MA NON A EURO 180.999,91 1.850 DELLA SOGGETTI IMPRESE INDIVIDUALI, LAVORATORI AUTONOMI E SOCIETA' DI PERSONE SENZA OPZIONE: TABELLA 2013 VALORE PRODUZIONE 180.759,91 FINO A EURO 9.500 SUPERIORE A 180.759,91 MA NON A EURO 180.839,91 7.125 SUPERIORE A 180.839,91 MA NON A EURO 180.919,91 4.750 SUPERIORE A 180.919,91 MA NON A EURO 180.999,91 2.375 TALE DEDUZIONE DEVE ESSERE RAGGUAGLIATA ALLA DURATA DEL PERIODO D'IMPOSTA. LE NUOVE TABELLE VALIDE PER IL 2014 RELATIVE AL VALORE DELLA PRODUZIONE SOGGETTI IRES PER IL 2014: AUMENTO LEGGE STABILITA' VALORE PRODUZIONE 180.759,91 FINO A EURO 8.000 SUPERIORE A 180.759,91 MA NON A EURO 180.839,91 6.000 SUPERIORE A 180.839,91 MA NON A EURO 180.919,91 4.000 SUPERIORE A 180.919,91 MA NON A EURO 180.999,91 2.000 SOGGETTI IMPRESE INDIVIDUALI ,LAVORATORI AUTONOMI E SOCIETA' DI PERSONE SENZA OPZIONE PER IL 2014: AUMENTO LEGGE STABILITA' VALORE PRODUZIONE 180.759,91 FINO A EURO 10.500 SUPERIORE A 180.759,91 MA NON A EURO 180.839,91 7.875 SUPERIORE A 180.839,91 MA NON A EURO 180.919,91 5.250 SUPERIORE A 180.919,91 MA NON A EURO 180.999,91 2.625 LA RIDUZIONE DELL'ALIQUOTA IRAP PER LE IMPRESE DAL 2014 Premessa generale Il Decreto n. 66-2014 conferma il taglio del 10% dell’IRAP , la cui aliquota principale diminuirà dal 3,9 al 3,5%, e la riduzione opererà “a regime” dal 2014 con effetto quindi dalla dichiarazione IRAP 2015. Viene confermata la facoltà, per le Regioni a statuto ordinario, sia di ridurre le suddette aliquote fino all’azzeramento che di aumentarle fino ad un massimo dello 0,92% ; solo le Pubbliche Amministrazioni sono escluse dalla riduzione in quanto per esse è stata confermata l’aliquota dell’8,5%. I benefici delle “nuove” aliquote si avranno già in sede di versamento del 1° acconto IRAP 2014 ma solo se viene adottato il metodo previsionale ; infatti , se si utilizza il metodo storico , non si ha alcun vantaggio in quanto l’acconto è determinato assumendo, come base di riferimento il rigo IR21 della dichiarazione IRAP 2014 riportante l’imposta dovuta nel 2013 calcolata sulle aliquote 2013. Una considerazione oggettiva sulla norma appare obbligatoria: la riduzione dell’IRAP del 10% sulle aliquote non incide sulle componenti della sua base imponibile e certamente sarebbe stata preferibile una deduzione maggiore al fine di incentivare la produttività delle imprese. Le nuove aliquote Irap previste dal Decreto Renzi Il decreto prevede una diminuzione generalizzata delle aliquote a seconda della tipologia del soggetto:- le imprese e i professionisti beneficiano di una diminuzione dell’aliquota base dal 3,9 al 3,5%; - le concessionarie dal 4,20 al 3,80%; - per le banche ed altri enti finanziari si passa dal 4,65 al 4,20%; - per le assicurazioni la riduzione va dal 5,9 al 5,30%; - per le imprese agricole l’aliquota si riduce dall’1,90 all’1,70%. La novità ha effetto con decorrenza dal periodo d’imposta successivo a quello in corso al 31 dicembre 2013 e , ai fini pratici, per le società aventi periodo di imposta coincidente con l’anno solare la novità troverà applicazione con riferimento al periodo di imposta 2014. Tuttavia gli effetti finanziari della riduzione delle aliquote sono di fatto “spostati ” al momento in cui le imprese verseranno il saldo del 2014 ovvero il 16 giugno 2015 e quindi al momento del versamento del primo acconto IRAP con il metodo previsionale (scadenza del 16 giugno 2014) le imprese dovranno determinare le imposte dovute sulla base di aliquote intermedie (superiori rispetto all’importo dell’aliquota base ridotta per effetto del decreto in oggetto). In pratica le imprese e i professionisti calcoleranno il primo acconto eventualmente dovuto ed il secondo acconto applicando l’aliquota intermedia del 3,70% e in sede di saldo applicheranno l’aliquota del 3,50% scomputando i maggiori acconti versati . Il vero guadagno , poco o tanto che sia, si materializza pertanto solo per coloro che calcolano l'acconto con il metodo previsionale (fatti salvi i rischi in cui la previsione dovesse risultare inesatta dando origine alla sanzione per insufficiente versamento pari al 30% dell’importo non versato) e non per i contribuenti che lo calcolano con il metodo storico (si ricorda che con il metodo storico l'acconto non può essere inferiore al 101,50% dell'imposta dell'anno precedente per le società di capitale e al 100% per le ditte individuali e le società di persone).Le aliquote intermedie per la determinazione degli acconti sono le seguenti : -Aziende private e professionisti 3,70%;-Banche ed enti finanziari 4,40%;-Assicurazioni 5,60%;-Imprese concessionarie 4,00%;Produttori agricoli 1,80% . TABELLA OPERATIVA PRATICA SOGGETTI ALIQUOTA 2014 Imprese in generale Banche e finanziari altri ALIQUOTA 2013 3,50% 3,90% soggetti 4,20% 4,65% Imprese di assicurazione 5,30% 5,90% Imprese del settore 1,70% agricolo (incluse coop. di piccola pesca e loro consorzi) 1,90% Concessionari di servizi ed 3,80% opere pubbliche 4,20% Le aliquote intermedie per la determinazione degli acconti sono le seguenti : -Aziende private e professionisti 3,70%; -Banche ed enti finanziari 4,40%; -Assicurazioni 5,60%; -Imprese concessionarie 4,00%; -Produttori agricoli 1,80% . CELESTE VIVENZI

© Copyright 2026 Paperzz