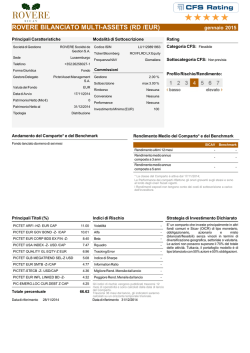

Portafogli Modello Giugno 2014 Investment Advisory 10 Giugno 2014 Milano Pictet Asset Management Indice Metodologia: • Commento Generale (p. 3) • Portafoglio Obbligazionario (p. 4) • Portafoglio Bilanciato (p. 6) • Portafoglio Azionario (p. 8) • Ranking Fondi Tematici (p. 10) Le raccomandazioni sono fornite su tre portafogli: 100% Obbligazionario, 100% Azionario, Bilanciato 50/50. Da inizio 2014 non viene più elaborato il portafoglio Flessibile, in quanto, da agosto 2013, questo portafoglio è divenuto un vero e proprio prodotto: il fondo bilanciato flessibile Multi Asset Global Opportunities (MAGO), gestito dal team di Advisory di Milano. Il posizionamento di MAGO è costantemente aggiornato sul sito Pictet. I primi due portafogli non effettuano scelte di asset allocation tra liquidità/obbligazioni/azioni. Il loro scopo è quello di allocare nel miglior modo possibile il reddito fisso e le azioni con fondi Pictet. Il Bilanciato esprime anche scelte relative tra queste classi di attivo. Il monitoraggio di tutti i portafogli del team di Advisory è basato su dati Bloomberg. Aggiornamenti regolari sulla composizione del portafoglio del fondo MAGO sono disponibili sul sito Pictet (riferimenti nell’ultima slide). Pictet Asset Management 2 Commento generale Macro: Strategia: Pictet Asset Management • Il mese di maggio si è concluso positivamente sia per il reddito fisso che per il mercato azionario. Il pacchetto completo di misure prese dalla BCE durante la riunione di giugno (taglio del tasso refi e depo, estensione dell’uso del collaterale, intensificazione dei lavori preparatori del QE su ABS, non sterilizzazione della liquidità’ derivante da SMP e soprattutto un nuovo TLTRO a 4 anni in gradi di fornire fino a €400milardi di risorse alle banche per finanziare i prestiti alle imprese) ha superato le attese (elevate) degli operatori finanziari. • All’interno di un contesto dominato da bassa crescita e volatilità contenuta, riteniamo che il sostegno delle Banche Centrali continuerà ad essere fondamentale. In un orizzonte temporale di breve-medio termine (entro 3 mesi), i prodotti a spread (obbligazioni emergenti, credito europeo IG e HY e reddito fisso dei paesi periferici) ed i mercati azionari (in particolar modo DM ed Europa continentale) dovrebbero fornire risultati positivi. 3 Portafoglio Obbligazionario * * Il comparto sarà disponibile al collocamento in Italia a partire dalla fine di Luglio. Pictet Asset Management Fonte: Bloomberg 4 Commenti relativi al Portafoglio Obbligazionario Analisi di performance • Il portafoglio ha chiuso il mese a +0,84%. La performance da inizio anno è positiva per oltre tre punti percentuali (3,5%). • Tutte le attività a reddito fisso hanno contribuito positivamente alla performance del portafoglio. La migliore performance è registrata dagli attivi investiti sul debito emergente in valuta locale (+2,4%). Il contesto di bassa crescita e volatilità minima dovrebbe continuare a favorire il carry obbligazionario. Azione sul portafoglio • Prendiamo parzialmente profitto sulla duration obbligazionaria (-5%Pictet Eur Govies, +5%SMT Bond) • Vendiamo il fondo Pictet US HY ed includiamo il nuovo Pictet Short Term Emerging Corporate. Il prodotto investe in obbligazioni societarie denominate in dollari con duration contenuta (1-3anni). Pictet Asset Management 5 Portafoglio Bilanciato * * Il comparto sarà disponibile al collocamento in Italia a partire dalla fine di Luglio. Pictet Asset Management Fonte: Bloomberg 6 Commenti relativi al Portafoglio Bilanciato Analisi di performance • Il risultato del portafoglio bilanciato da inizio anno è nettamente positivo (+4,51%). La performance dell’ultimo mese ha contribuito positivamente per oltre due punti percentuali (+2,04%). • Tutti i fondi hanno contribuito alla performance positiva del portafoglio. Sul fronte azionario, il fondo Global Megatrend Selection ha ottenuto il risultato migliore (3,7%). Azione sul portafoglio Pictet Asset Management • Come nel portafoglio obbligazionario, vendiamo il fondo Pictet US HY ed includiamo il nuovo Pictet Short Term Emerging Corporate. Il prodotto investe in obbligazioni societarie denominate in dollari con duration contenuta (13anni). 7 Portafoglio Azionario Fonte: Bloomberg Pictet Asset Management 8 Commenti relativi al Portafoglio Azionario Analisi di performance • Da inizio anno il portafoglio registra una performance positiva (+3,55%). La performance dell’ultimo mese è stata positiva di oltre tre punti percentuali (+3,58%). • Il fondo Pictet Clean Energy registra una buona performance (+4,5%) anche la borsa giapponese registra ottimi risultati (+4,7%). • Il carattere difensivo del prodotto che investe nelle società che pagano dividendi elevati ha leggermente penalizzato la performance (+2,6%). Azione sul portafoglio Pictet Asset Management • Non abbiamo apportato modifiche al portafoglio 9 Ranking fondi tematici Il ranking dei fondi tematici conferma il buon posizionamento del fondo Biotech. Graduatoria dei Fondi tematici Il peggioramento del ranking relativo al Generics è significativo. Contributo dei singoli modelli (per ultimo dato) Pictet Asset Management 10 Definizioni rilevanti per il Ranking dei Fondi Tematici Sector Allocation: 10 settori Country Allocation: 25 paesi Variabili utilizzate per settori e paesi: • Earnings Momentum: (#U-#D)/T-(K*SD/PI) con #U=numero revisioni al rialzo, #D=numero revisioni al ribasso, T=numero totale di stime, SD=Standard deviation delle stime, K=parametro di ottimizzazione. I mercati reagiscono alle variazioni delle aspettative. L’intensità delle revisioni è importante ma per la direzione del mercato conta di più la differenza (normalizzata) tra gli analisti che rivedono al rialzo le stime rispetto a quelli che le rivedono al ribasso, corretta per la volatilità delle stime stesse. • Price Momentum: La performance utilizzata nel determinare questo ranking è quella cumulata su base mensile, essendo questa risultata la migliore nella procedura di ottimizzazione. Questo modello utilizza la persistenza di trend nei mercati finanziari. • Redditività: Si sfrutta la relazione tra P/B e redditività netta (ROE-bond yield*). Gli investitori ricercano buoni profitti a basse valutazioni: questo modello premia quei paesi nei quali i movimenti di breve termine vanno in questa direzione. • Dividendo vs. bond yield*: l’attività di asset allocation si basa, tra le altre cose, sui confronti relativi tra i rendimenti correnti delle attività finanziarie. Ad esempio, se il paese A vede ampliarsi la differenza tra dividendi e tassi governativi rispetto al paese B, il mercato azionario del paese A avrà probabilmente performance migliori dell’indice MSCI World. Una procedura di ottimizzazione determina i pesi relativi degli 8 fattori (4 sector e 4 country). * Per i settori abbiamo utilizzato gli indici di credito IG Merrill Lynch (Energy, Industrial, Consumer Cyclical, Financials, Telecom, Utilities), approssimando i valori per i settori per cui l’indice non esiste. Pictet Asset Management 11 Pictet Asset Management Per maggiori informazioni contattare: Pictet & Cie (Europe) S.A. Via F.lli Gabba 1/A Tel 02 631 195.1 Fax 02 631 195 125 www.pictetfunds.it Le informazioni e il materiale contenuti nel presente documento sono forniti esclusivamente per fini informativi e non devono essere utilizzati o considerati come un’offerta o una sollecitazione all’acquisto, alla vendita o alla sottoscrizione di qualsivoglia titolo o altro strumento finanziario. Questo documento non prende in considerazione gli obiettivi di investimento, la situazione finanziaria o le esigenze specifiche degli eventuali destinatari dello stesso che intendano investire in strumenti finanziari. Pictet & Cie non ha intrapreso alcuna azione tesa ad assicurare che i titoli citati nel presente rapporto siano compatibili con le esigenze di un particolare investitore. Il presente rapporto non deve essere utilizzato in sostituzione di capacità di giudizio indipendenti. Il valore e il reddito dei titoli o degli strumenti finanziari citati nel presente documento possono aumentare come diminuire. Il valore di mercato può essere influenzato dall’evoluzione dei fattori economici, finanziari o politici, dalla durata residua, dalle condizioni di mercato e dalla volatilità, o dalla qualità creditizia dell’emittente o dell’emittente di riferimento. Inoltre, i tassi di cambio possono influire positivamente o negativamente sul valore, sul prezzo o sul reddito dei titoli o degli investimenti correlati citati nel presente rapporto. Il valore di uno strumento finanziario può essere influenzato da numerosi fattori, e conseguentemente, gli investitori assumono di fatto tutti i rischi connessi e potrebbero non recuperare integralmente l’importo originariamente investito. Gli investitori interessati all’acquisto di uno strumento finanziario dovrebbero condurre le proprie ricerche e analisi sui rischi correlati alle operazioni su tale strumento. La performance passata non deve essere considerata come un’indicazione o una garanzia dei risultati futuri e Pictet & Cie non rilascia, né espressamente né implicitamente, alcuna attestazione o garanzia in merito alla performance futura. Il presente documento non illustra la politica di investimento di Pictet & Cie né costituisce una raccomandazione di investimento, ma si limita a presentare le diverse ipotesi, opinioni e metodi analitici degli analisti che lo hanno redatto. Inoltre, le informazioni, opinioni e stime contenute nel presente rapporto riflettono il giudizio espresso alla data di pubblicazione e sono soggette a variazioni senza preavviso. Pictet & Cie può avere emesso altri documenti o relazioni non in linea con le informazioni contenute nel presente documento e che giungono a conclusioni diverse. Le informazioni e le opinioni presentate dagli analisti di Pictet & Cie si basano su fonti ritenute attendibili. Sebbene le informazioni e le opinioni contenute nel presente documento siano state raccolte e formulate con ogni ragionevole attenzione, Pictet & Cie non fornisce alcuna garanzia in merito alla loro precisione o completezza. Di conseguenza, Pictet & Cie non si assume alcuna responsabilità per le possibili perdite derivanti dall’uso del presente documento, che viene messo a disposizione del destinatario esclusivamente per fini informativi. Il presente rapporto è stato emesso da Pictet & Cie. Questo documento non può essere riprodotto o distribuito, né parzialmente né integralmente, senza l’autorizzazione preliminare di Pictet & Cie. Il presente rapporto è distribuito da Pictet & Cie, con sede a Ginevra, Svizzera. Pictet & Cie e le sue affiliate (o i rispettivi dipendenti) potrebbero aver assunto posizioni sui titoli citati nel presente documento o a questi correlate. Pictet Asset Management 12

© Copyright 2026 Paperzz