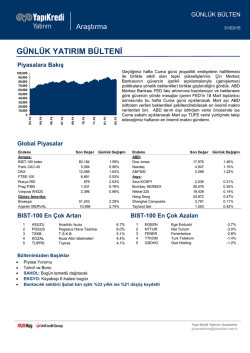

Abdi İpekçi Caddesi No:57, Reasürans Han, E Blok, 6. Kat Harbiye-İstanbul Tel: +90 (212) 315 10 00 Günlük Bülten www.turkishyatirim.com www.turkborsa.net www.turkishfx.com 12/12/2014 İYİ VERİ, KÖTÜ VERİ Dün güne %0,13 artışla 84,238 puandan başlayan BIST100’de cari açık rakamı sonrası alıcılı seyrin devam ettiğini gördük. Gün içinde yükselişin devamı ile en yüksek 85,541 puan seviyesini gören BIST100’de kapanışa doğru kazançların iade edilmesiyle 84,060 gün içi en düşük seviye olurken endeks %0,7 primle 84,718 puandan kapandı. Dün beklenenden iyi gelen ABD verileri bizde realizasyona neden olurken ABD’de ise alıcılı seyire neden olmuş görünüyor. Bu sabah DolarTL 2,2750 sınırında, ABD vadeliler %0,3 civarı ekside, brent petrol ise 63,3 dolar ile gevşemeye devam ediyor. BIST100 güne hafif alıcılı başlayabilir, 83,500 hala ana destek seviyesi.. Dün açıklanan cari açık datasına bakıldığında; her ne kadar aylık bazda beklentinin hafif üzerinde bir rakam görüyor olsak da petrolde Temmuz ayından beri süregelen düşüşün etkilerinin sınırlı da olsa hissedilmeye başladığını düşünüyoruz, bununla beraber hem 10 aylık rakamlardaki düşüş hem de yıllıklandırılmış bazda son 4 yılın en düşük seviyesine ulaşılmasının da BIST’te iyimserliğe katkı sağladığı görüşündeyiz. Dünün bir diğer gündemi, hatta küresel çapta en önemli gündemi olan ECB’nin hedefli LTRO’suna baktığımızda ise 100 milyar euro seviyesi izlenecekti, gerçekleşme 129,8 milyar euro oldu. İlk yeni nesil LTRO’da beklenti altı kalan 82 milyar euroluk rakamı da ekleyince 2 operasyon ile yaklaşık 213 milyar euro seviyesine ulaşıldığını ve hedeflenen 400 milyar euroluk limitin kayda değer şekilde altında kalındığını söylemek mümkün.. Bu noktada ECB’nin ağırlığı varlık alımlarına vermesi gerekecek, teminatlı bono ve VDMK alımları ile de bilançosunu 2012 yılı başındaki seviyelere taşıyabilmesini beklemediğimizden Draghi’nin devlet tahvili alması konusunda üzerindeki baskının arttığını düşünüyoruz. Draghi’nin seçeneklerinin daralması da içeride bize olumlu yansımış olabilir. Zira Yunanistan nedeniyle varlık alımının aksaması ihtimali önceki gün moral bozucu olmuştu. ABD tarafında ise beklentileri aşarak sekiz aylık bir sürenin en yüksek seviyesinde gelen ve önemli bir ekonomik canlılık sinyali olan perakende satışlar sonrası petrolün düşüşe devam etmesi ve ABD Hazine Bakanı’nın da "Düşen petrol fiyatları ekonomi üzerine net pozitif etkisi olacak" açıklamasının 85,500 ara direncini aşmakta zorlanan BIST100’de geri çekilme için kullanıldığını düşünmekteyiz ki zaten veri akışına bağlı oynaklık da beklenmedik bir durum değil. ABD verilerinin iyi ya da kötü gelmesine hassasiyet FED toplantısı öncesi de devam ediyor. Bugünün gündemine bakıldığında ise; Euro bölgesi’nde sanayi üretimi ve ABD’de ÜFE ile tüketici güveni rakamlarını takip edeceğiz. Beklenenden kötü Avrupa verisi ile ECB’den Ocak ayında hamle beklentilerinin artması bize olumlu yansıyabilir. ABD tarafında ise dün olduğu gibi beklenenden iyi gelebilecek veriler bir miktar daha gevşemeye neden olabilecektir. Endeksin 83,500 ana desteği üzerinde haftayı kapatması önemli, takip ediyor olacağız.. AÇIKLANACAK VERİLER 09.00 Almanya Kasım Toptan Fiyat Endeksi 09.45 Fransa Ekim Cari İşlemler Dengesi 10.00 İspanya Kasım TÜFE 11.00 İtalya Kasım TÜFE 12.00 Euro Bölgesi 3Ç İstihdam 12.00 Euro Bölgesi Ekim Sanayi Üretimi (%0,2) 12.00 İngiltere Ekim CB Öncü Göstergeler 15.30 ABD Kasım ÜFE (-0,1%) 16.55 ABD Aralık/1 Michigan Üniversitesi Tüketici Güven Endeksi (89,7) Fitch, Fransa ve İngiltere için kredi notu değerlendirmesini açıklayacak. Uluslararası Enerji Ajansı aylık raporu açıklanacak. / TSİ : 11.00 Lütfen son sayfadaki çekinceyi okuyunuz. Abdi İpekçi Caddesi No:57, Reasürans Han, E Blok, 6. Kat Harbiye-İstanbul Tel: +90 (212) 315 10 00 Günlük Bülten www.turkishyatirim.com www.turkborsa.net www.turkishfx.com 12/12/2014 YURTDIŞI ÖNEMLİ GELİŞMELER ABD borsaları artıda kapandı.. Beklenenden iyi gelen perakende satış ve haftalık işsizlik maaşı başvuruları verileri, enerji şirketlerinde önceki gün yaşanan baskıyı hafifletirken ABD borsaları günü yeşillerle tamamladı. Gösterge S&P500 endeksi yüzde 0,45 primle 2,035 puandan, Dow Jones ise yüzde 0,36 primle 17,596 puandan kapandı. ECB 2.TLTRO’yu düzenledi.. Avrupa Merkez Bankası, 2.hedefli uzun vadeli refinansman operasyonunu gerçekleştirdi. 306 banka ikinci TLTRO için teklif verirken tutar 129,8 milyar euro olarak gerçekleşti. İlk TLTRO da eklenince toplam 213 milyar euro seviyesindeki iki operasyonun 400 milyar euro hedefinin oldukça uzağında kaldığını görüyoruz. ABD’de perakende satışlar beklenti üzerinde.. ABD’de perakende satışlar Kasım ayında yaklaşık sekiz aylık bir dönemin en yüksek artışını kaydetti. İyileşen istihdam piyasası ve ucuz akaryakıt fiyatları ile Kasım’da %0,4 beklentiye karşılık %0,7 artış görüldü. (perakende satışlar Ekim’de de %0,5 artış göstermişti) Çin’de sanayi üretimi düşük hızda arttı.. Kasım ayı verilerine göre Çin’de sanayi üretimi geçen yılın aynı dönemine göre yüzde 7,2 artış kaydetti. Bu veri son 3 ayın en düşük hızına işaret ediyor. Hız kaybında Kasım ayında hükümetin çevre kirliliği nedeniyle Pekin ve çevresindeki bazı fabrikaların kapanması kararı alması etkili oldu. Çin’de perakende satışlar beklentiyi aştı.. Kasım ayında Çin’de perakende satışlar yıllık bazda yüzde 11,7 oranında artış kaydederek yüzde 11,5’lik beklentinin üzerinde gerçekleşti. (önceki : yüzde 11,5) Rusya faiz artırdı.. Rusya MB 100 baz puanlık bir artırım kararı alarak politika faiz oranını yüzde 9,50 düzeyinden yüzde 10,50 seviyesine yükseltti. Karar sonrasında dahi ruble rekor düşük seviyelerde seyretmeye devam ederken Merkez Bankası Başkanı ise rublenin değerinin altında işlem gördüğünü ve gelecek yıl değer kazanabileceğini söyledi. 17 Aralık gündemi giderek yoğunlaşıyor.. FED ve Yunanistan seçimlerine ek olarak, İran’dan bugün yapılan açıklamaya göre de İran ve 5+1 nükleer müzakereler de Cenevre’de 17 Aralık’ta yapılıyor olacak. YURTİÇİ ÖNEMLİ GELİŞMELER VE ŞİRKET HABERLERİ Ekim ayı cari açık verisi açıklandı.. Ekim ayında cari işlemler dengesi 2 milyar 27 milyon dolar açık verdi. Yıllıklandırılmış cari açık ise 45 milyar 726 milyon dolar olarak gerçekleşti, bu da son 4 yılın en düşük seviyesine işaret ediyor. Ocak-Ekim dönemine bakıldığında ise bir önceki yılın aynı dönemine göre 19 milyar 308 milyon dolar azalarak 33 milyar 141 milyon dolara düşen bir cari açık rakamı ile karşılaşıyoruz. Benzin ve motorinde indirim.. Benzinin litresine 7 kuruş, motorinin litresine ise 11 kuruş indirim yapıldı. BRSAN : Büyük çaplı enerji hat borularına yönelik faaliyetleri çerçevesinde, Amerika Birleşik Devletlerinin Texas eyaleti sınırları içinde inşa edilecek olan toplam 449km uzunluğundaki bir NGL Boru Hattı Projesi için ihtiyaç duyulacak boruların tedariği işi şirket tarafından üstlenildi. Toplam kontrat bedeli yaklaşık 130 milyon USD. OTKAR : İç Güvenlik Birimleri'nin ihtiyacı olan 4x4 Taktik Tekerlekli Zırhlı araçların tedarikini kapsayan 161,9 Milyon TL tutarında yeni sipariş ile ilgili anlaşma imzalandığı bildirildi. TMSN : Kasım ayı satış rakamları açıklandı. Buna göre Kasım’da satış adetleri 833 (Kasım 2013 : 927) Ocak-Kasım döneminde ise toplam satış adedi 7.369 oldu. (2013/10 dönemi : 8.150 adet) BRSAN : Temeli Nisan 2013'te atılan ABD'nin Texas eyaleti Houston şehrindeki fabrikanın kurulumu ve devreye alınması, toplam 150 milyon ABD doları tutarında bir yatırım ile bütçesi dahilinde tamamlanmıştır. Boru Üretim Holü, Muayene Tesisi, Diş Açma Tesisi ve son olarak Isıl İşlem Tesisi de devreye alınarak hizmete girmiştir. PRKME : SPK tarafından Olağanüstü Genel Kurul Toplantı tarihi ile ilgili olarak ilave süre verilmeyeceği belirtilmiştir. Silopi Elektrik ile 30.06.2014 tarihli Finansal Tablolar esas alınarak yapılacak Birleşme Genel Kurul Toplantısının 31.12 2014 tarihine kadar yapılması yükümlülüğü yerine getirilemeyeceği için alınan izinlerin 30.09.2014 tarihli Finansal Tablolara uyarlanmak suretiyle birleşme işleminin gerçekleşmesi için gerekli müracaatların yapılmasına karar verildi. HURGZ : %100 bağlı ortaklık Nartek Bilişim, Turizm ve Pazarlama Hizmetleri Ticaret A.Ş. (Nartek)'nin tamamı ödenmiş 2.000.000 Türk Lirası olan sermayesinin, nakden, 31.657.000,-TL'ye artırılmasına karar verildi. Nartek'in 13.657.000,-TL tutarındaki borcu sermaye artırım tutarından mahsup edilecek ve nakit ödeme tutarı 16.000.000,-TL olacak. NTHOL : 11.12.2014 tarihinde 3,54 TL fiyattan 2.419 adet alış işlemi Besim Tibuk tarafından gerçekleştirildi. TUDDF : Şirket tarafından, hakim ortak Vaillant Saunier Duval Iberica S.L.'nin 2 Temmuz 2014 tarihinde yaptığı açıklama ile kullandığını duyurduğu TDD'nin diğer pay sahiplerini ortaklıktan çıkarma hakkını kullanmaya devam edeceğine karar vermiş olduğu bildirildi. Satma hakkı kullanmak isteyen pay sahiplerinin izlemesi gereken yol KAP’ta ilan edildi. ALNTF : Hakim ortak, ortaklıktan çıkarma hakkını kullanacağını kamuoyuna duyurmuştur. 08.12.2014 tarihi itibariyle üç aylık hak düşürücü süre 09.03.2015 tarihi itibariyle sonlanmak üzere başlamıştır. AKGUV : Akdeniz Güvenlik - Erpa Özel Güvenlik OGG, Kültür Bakanlığına bağlı Ankara ve İstanbul illerindeki birimlere silahlı/silahsız özel güvenlik hizmeti alınmasına ilişkin ihaleyi 41.952.032,00 TL + KDV" bedelle kazandı. Lütfen son sayfadaki çekinceyi okuyunuz. Abdi İpekçi Caddesi No:57, Reasürans Han, E Blok, 6. Kat Harbiye-İstanbul Tel: +90 (212) 315 10 00 Günlük Bülten www.turkishyatirim.com www.turkborsa.net www.turkishfx.com 12/12/2014 Turkish Yatırım A.Ş.’nin diğer raporlarına; www.turkishyatirim.com www.turkborsa.net https://twitter.com/turkishyatirim https://twitter.com/turkborsanet https://tr-tr.facebook.com/turkborsa https://twitter.com/turkishfx http://www.turkishfx.com/ adreslerinden ulaşabilirsiniz. ÇEKİNCE : Bu rapordaki bilgi ve fikirler, Turkish Yatırım tarafından güvenilir olduğuna inanılan kaynaklardan derlenerek hazırlanmıştır. Turkish Yatırım, bu bilgilerin doğruluğu veya bütünlüğü konusunda bir garanti veremez. Raporda yer alan yatırım, bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Bu rapordaki görüşler, tahmin ve projeksiyonlar, raporu hazırlayan analistlerin fikirlerini yansıtmaktadır. Analistler, görüş ve tahminlerini haber vermeksizin değiştirme hakkına sahiptirler. Bu rapor sadece bilgi vermek amacıyla hazırlanmıştır. Turkish Yatırım ve personeli, bu rapordaki bilgilerin eksikliğinden veya yanlışlığından dolayı hiçbir şart altında sorumlu tutulamaz.

© Copyright 2026 Paperzz