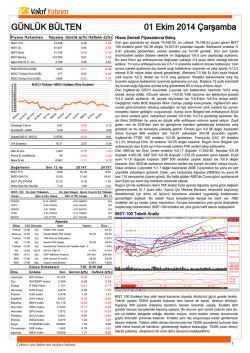

GÜNLÜK BÜLTEN İnfo Yatırım A.Ş. Adres: Büyükdere Cad. No:156 Levent/İstanbul Tel: 0212 319 26 00 Faks: 0212 324 84 26 Web: www.infoyatirim.com 15/12/2014 GÜNDEM USDTRY 2.3000 Üzerinde Cuma günü yurt içi siyasi riskin yükselmesiyle beraber 2.2700 seviyesinden 2.3100 seviyesine kadar yükselen USDTL’de sular durulmuyor. Hafta sonu siyasi risklerin artmaya devam etmesi ve yapılan gözaltılar sonrası haftaya gap’li şekilde başlayan USDTL 2.3000 üzerinde tutunuyor. USDTL’deki bu hareketliliğin yurt içi endekse de negatif etki yapması bekleniyor. Ayrıca riskin devam etmesi durumunda USDTL’deki yukarı hareketliliğin devam etmesi beklenebilir. Dikkat edilmesi gerekmektedir. Japonya Seçimlerinde ABE Rüzgarı Japonya'da yapılan genel seçimlerde açıklanan verilere göre zafer Başbakan Shinzo Abe'nin. Seçim sonuçları koalisyonun meclisin alt kanadındaki üçte ikilik çoğunluğu koruyacağına işaret ediyor. Abe liderliğindeki Liberal Demokrat Parti ve Komeito'nun, ulusal yayın yapan NHK'nın verilerine göre 475 koltuktan 317 ile 342 arasında bir sayıya sahip olması bekleniyor. Koalisyon daha önce 325 koltuğa sahipti. Seçime katılımın ülkede yaşanan kötü hava koşulları ve kar yağışı nedeniyle rekor düşük seviyede olduğu bildirildi. 60 yaşındaki Abe, seçim kampanyasında yeni zayıflatmaya ve hisse fiyatlarını artırmaya yönelik Aralık 2012'den bu yana sürdürdüğü ekonomik politikaları devam ettirme vaatlerine odaklandı. Japonya'da ekonominin üçüncü çeyrekte resesyona girmesi, politikaların fayda sağlamadığına yönelik son sinyal olarak görülmüştü. Abe sağlam bir zaferle dört yıl daha kazanarak ekonomiyi canlandırmak adına başlattığı ekonomik programları sürdürmek için daha fazla zamana sahip olacak. Seçim sonrası TBS televizyonuna konuşan Abe, seçimlerin son iki yıldaki yönetime vatandaşların duyduğu güveni gösterdiğini ifade ederken, Fuji TV'ye yaptığı açıklamalarda ise "Ekonomi mevcut politikalar ile kesinlikle gelişim gösterecektir" dedi. Ekonomik Takvim Zaman Ülke Önem 10:00 TRY ** 11:00 TRY ** Olay Beklenti Önceki Türkiye Çeyreklik(Üç Aylık) İşsizlik Ortalaması (Eyl) 10,1% Türkiye Bütçe Dengesi (Kas) -3,00B Şirket Haberleri BRSAN : Büyük çaplı enerji hat borularına yönelik faaliyetleri çerçevesinde, Amerika Birleşik Devletlerinin Texas eyaleti sınırları içinde inşa edilecek olan toplam 449km uzunluğundaki bir NGL Boru Hattı Projesi için ihtiyaç duyulacak boruların tedariği işi şirket tarafından üstlenildi. Toplam kontrat bedeli yaklaşık 130 milyon USD. TMSN : Kasım ayı satış rakamları açıklandı. Buna göre Kasım’da satış adetleri 833 (Kasım 2013 : 927) Ocak-Kasım döneminde ise toplam satış adedi 7.369 oldu. (2013/10 dönemi : 8.150 adet) OTKAR : İç Güvenlik Birimleri'nin ihtiyacı olan 4x4 Taktik Tekerlekli Zırhlı araçların tedarikini kapsayan 161,9 Milyon TL tutarında yeni sipariş ile ilgili anlaşma imzalandığı bildirildi. PRKME : SPK tarafından Olağanüstü Genel Kurul Toplantı tarihi ile ilgili olarak ilave süre verilmeyeceği belirtilmiştir. Silopi Elektrik ile 30.06.2014 tarihli Finansal Tablolar esas alınarak yapılacak Birleşme Genel Kurul Toplantısının 31.12 2014 tarihine kadar yapılması yükümlülüğü yerine getirilemeyeceği için alınan izinlerin 30.09.2014 tarihli Finansal Tablolara uyarlanmak suretiyle birleşme işleminin gerçekleşmesi için gerekli müracaatların yapılmasına karar verildi. HURGZ : %100 bağlı ortaklık Nartek Bilişim, Turizm ve Pazarlama Hizmetleri Ticaret A.Ş. (Nartek)'nin tamamı ödenmiş 2.000.000 Türk Lirası olan sermayesinin, nakden, 31.657.000,-TL'ye artırılmasına karar verildi. Nartek'in 13.657.000,-TL tutarındaki borcu sermaye artırım tutarından mahsup edilecek ve nakit ödeme tutarı 16.000.000,-TL olacak. NTHOL : 11.12.2014 tarihinde 3,54 TL fiyattan 2.419 adet alış işlemi Besim Tibuk tarafından gerçekleştirildi. ALNTF : Hakim ortak, ortaklıktan çıkarma hakkını kullanacağını kamuoyuna duyurmuştur. 08.12.2014 tarihi itibariyle üç aylık hak düşürücü süre 09.03.2015 tarihi itibariyle sonlanmak üzere başlamıştır. AKGUV : Akdeniz Güvenlik - Erpa Özel Güvenlik OGG, Kültür Bakanlığına bağlı Ankara ve İstanbul illerindeki birimlere silahlı/silahsız özel güvenlik hizmeti alınmasına ilişkin ihaleyi 41.952.032,00 TL + KDV" bedelle kazandı. Çekince: Bu bültendeki veriler ve diğer tüm bilgiler, İnfo Yatırım A.Ş. Araştırma bölümünce güvenilir olduğuna inanılan kaynaklardan elde edilmiştir. İnfo Yatırım AŞ. söz konusu kaynaklarda hata ve eksiklik olmadığını veya bilginin yanlış olmadığını garanti edemez. Sonradan ilgili bilgilerde her yönde ve şiddette değişiklik meydana gelebilir. Bu bültende sehven yapılmış hatalar söz konusu olabilir. İnfo Yatırım AŞ. ilgili bilgilerde meydana gelebilecek hiçbir değişiklikten ve diğer tüm nedenlerden dolayı bu Bülten'de sunulan bilgilerin kullanılmasından olası zararlardan hiçbir şekilde sorumluluk kabul etmemektedir. Bu bülten sadece güncele ulaşma ve güncelliği ücretsiz paylaşma amacı taşımakta olup, burada yer alan veri ve bilgiler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan hiçbir veri ve bilgi yorum ve tavsiye olarak algılanmamalıdır. Burada yorum ve tavsiye olarak algılanabilecek olası bilgiler ilgili kişinin/kişilerin bireysel görüşleridir. Bu görüşlere dayanarak yapılan herhangi bir finansal işlem mali durumunuza ve ilgili risk-getiri tercihlerinize uygun olmayabilir; beklentilerinize uygun sonuçlar doğurmayabilir. GÜNLÜK BÜLTEN İnfo Yatırım A.Ş. Adres: Büyükdere Cad. No:156 Levent/İstanbul Tel: 0212 319 26 00 Faks: 0212 324 84 26 Web: www.infoyatirim.com GÜNLÜK BİST 100 ANALİZİ USDTL 2.3000 Üzerinde Dikkat!! BİST 100 endeksi haftanın son işlem gününde 83061 - 84721 seviyeleri arasında işlem gördü ve günü yüzde 1.76 değer kaybederek 83226 seviyesinden kapattı. Bankacılık endeksi yüzde 3.32 değer kaybederken sanayi endeksi ise 0.31 değer kaybetti. Haftanın son işlem gününde küresel hisse piyasasında yıkım görüldü. Hisse piyasasının arkasındaki en büyük etken olarak görünen petrol fiyatlarında düşüş tüm hızıyla devam ediyor. Gelişmiş ülkelerde petroldeki değer kaybının enflasyonu negatif etkilemesi beklenirken, uygulanan para politikalarının işe yaramama ihtimali güçleniyor. Haftanın son işlem gününde Euro Bölgesi’ndeki TLTRO ihalesinin etkileri ve petroldeki değer kayıplarının etkisi görüldü. Yunanistan krizinin şahlanması da piyasalardaki riski artırırken, Avrupa hisselerinde sert kaçış görüldü. Avrupa hisseleri haftanın son işlem gününde yüzde 3e varan değer kayıpları görülürken, rekor yüksek seviyelerdeki satış baskısı devam etti. Hafta başında 10.000 üzerinde işlem gören Alman DAX endeksi, Cuma günkü satışlarla beraber 9600 seviyesinin altına geriledi. Amerika’da ise ÜFE beklentileri karşılamazken, Michigan güven endeksi beklentilerin üzerinde geldi. Amerika’da veri akışının genel olarak beklentileri karşılamasına rağmen, petrol fiyatlarında görülen gerileme FED’in faiz politikasını bozabileceği düşüncesi Amerikan endekslerine negatif yansıyor. Petrol fiyatlarının ekonomik görünümü bozabileceği endişesi ve Amerikan enflasyonuna negatif yansıyabileceği Amerikan endekslerinde satışları artırırken, Cuma günü yüzde 1 üzerinde gerilediğini gördük. Asya’da ise hareketlilik devam etti. Japonya’da yapılan seçimlerde kazanan tekrardan ABE olurken, hisse piyasasına negatif yansıdığını gördük. ABE’nin seçimlerden güçlenerek çıkması, piyasada güven sarsarken, Asya hisseleri Japonya önderliğinde yüzde 1 üzerinde geriledi. Amerikan vadelileri ise haftaya Cuma günkü negatif görünüm sonrası primli başladı. Yurt içinde ise küresel piyasaya paralel hareket görüldü ve sert satıcılı kapattı. Ancak yurt içi ve yurt dışındaki senaryonun çok farklı olduğunu gördük. Yurt içinde siyasi riskin sabah saatlerinde artmasıyla beraber USDTL’nin 2.2700 seviyesinden 2.3100 seviyesine kadar yükselmesi BİST 100 endeksinde sert satışlara neden olurken, hafta sonu yaşanan olayların bugün de etkisinin görülmesi beklenebilir. USDTL’nin haftaya alıcılı gap’li şekilde başlaması ve 2.3000 üzerinde tutunması endekse negatif olarak yansıması beklenebilir. USDTL’nin olası 2.3100 üzerinde tutunması durumunda hareketliliğin artması beklenirken, endekste de 82500 seviyesinin kırılması satışları artırabilir. Haftanın ilk işlem gününde zayıf veri akışının olduğu piyasada, yurt içinde bütçe dengesi ve çeyreklik işsizlik oranı, Amerika’da ise endüstriyel üretim izlenecektir. Yurt içinde ise oluşan siyasi riskin yakın takip edilmesi gerekmektedir. BİST 100 endeksi Cuma günkü sert satış baskısı sonrası 83200 seviyesine kadar çekilmesine rağmen bu seviyede tutundu ve haftayı kapattı. Hem USDTL’de görülen sert hareketliliğin endeks üzerinde negatif etki yapması beklenirken, BİST’te olası satış baskısı görülmesi durumunda 82500 ve 82000 seviyeleri izlenebilir. Endekste 83200 seviyesinin kırılması satış baskısını artırabilirken, olası tepki alımlarında ise 83800 seviyesi takip edilebilir. Tahvil ve Bono tarafında, vadeli gösterge Tahvil faizi güne %8,28 seviyesinden başlıyor. Çekince: Bu bültendeki veriler ve diğer tüm bilgiler, İnfo Yatırım A.Ş. Araştırma bölümünce güvenilir olduğuna inanılan kaynaklardan elde edilmiştir. İnfo Yatırım AŞ. söz konusu kaynaklarda hata ve eksiklik olmadığını veya bilginin yanlış olmadığını garanti edemez. Sonradan ilgili bilgilerde her yönde ve şiddette değişiklik meydana gelebilir. Bu bültende sehven yapılmış hatalar söz konusu olabilir. İnfo Yatırım AŞ. ilgili bilgilerde meydana gelebilecek hiçbir değişiklikten ve diğer tüm nedenlerden dolayı bu Bülten'de sunulan bilgilerin kullanılmasından olası zararlardan hiçbir şekilde sorumluluk kabul etmemektedir. Bu bülten sadece güncele ulaşma ve güncelliği ücretsiz paylaşma amacı taşımakta olup, burada yer alan veri ve bilgiler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan hiçbir veri ve bilgi yorum ve tavsiye olarak algılanmamalıdır. Burada yorum ve tavsiye olarak algılanabilecek olası bilgiler ilgili kişinin/kişilerin bireysel görüşleridir. Bu görüşlere dayanarak yapılan herhangi bir finansal işlem mali durumunuza ve ilgili risk-getiri tercihlerinize uygun olmayabilir; beklentilerinize uygun sonuçlar doğurmayabilir.

© Copyright 2026 Paperzz