Paper

zz

Explore Categories

Log in

Create new account

No category

Faaliyet raporu-Mart 2014

Download

Report

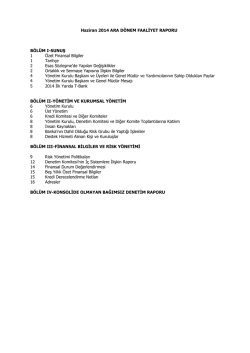

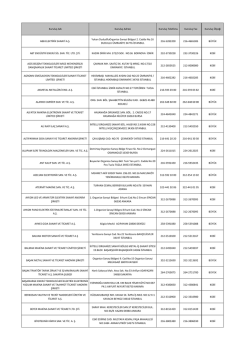

Faaliyet Raporu Haziran 2014

Genel kurul

Kuruluş Adı Kuruluş Adresi Kuruluş Telefonu Kuruluş Fax

özel manisa ülkem anaokulu kasım ayı bülteni 4 yaş

SOSYAL BİLGİLER ÖĞRETİMİ

1.Dönem Konsolide Faaliyet Raporu

m. umur tosun - Türk Dili Bölümü

Türkçe - Marmaris Altınyunus Turistik Tesisler A.Ş.

PLN 847 Avrupa Kent Tarihi

indirmek için tıklayınız

SANAYİ TEZLERİ PROJELERİNİN

Satış Temsilcilerinin Performanslarına Yönelik Bir Pilot Araştırma

© Copyright 2026 Paperzz

About Paperzz

DMCA / GDPR

Report