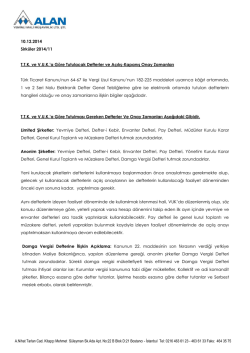

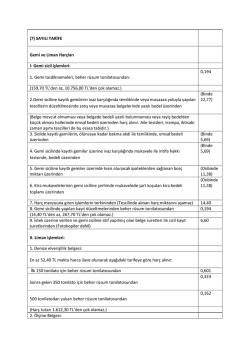

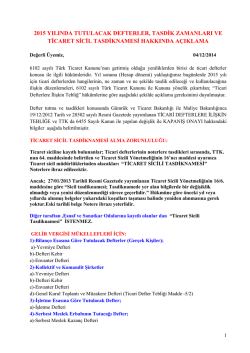

Sayı:83 10.12.2014 VERGİ SİRKÜLERİ KONU: 2015 yılı Defter Tasdikleri 1. Giriş Sirkülerimizde, 2015 yılında kullanılacak defterlerin tasdik işlemleri hakkında açıklamalara yer verilmiştir. 2. Kağıt Ortamında Tutulacak Defterlerin Tasdik İşlemleri Anonim ve limited şirketlerin tutacakları defterler ve bu defterlerin tasdik zamanları aşağıdaki tabloda gösterilmiştir. ANONİM ŞİRKETLER Tutulacak Ticari Defterler Açılış Tasdikleri Kapanış Tasdikleri İzleyen Faaliyet Altıncı Ayının Sonuna Kadar. Yevmiye Defteri Kebir Envanter Pay defteri Yönetim Kurulu Karar Defteri Tamamı, kullanılacağı döneminin ilk ayından ayın sonuna kadar edilmelidir. (Genel Dönemi İçin Aralık Sonuna Kadar). Genel Kurul Toplantı ve Müzakere Defteri faaliyet önceki tasdik Hesap Ayının Döneminin (Haziran) Kapanış Tasdiki Yok. Kapanış Tasdiki Yok. Kapanış Tasdiki Yok. İzleyen Faaliyet Döneminin Birinci Ayının (Ocak) Sonuna Kadar. Kapanış Tasdiki Yok. LİMİTED ŞİRKETLER Tutulacak Ticari Defterler Açılış Tasdikleri Yevmiye Defteri Kebir Envanter Pay defteri Genel Kurul Toplantı ve Müzakere Defteri Tamamı, kullanılacağı döneminin ilk ayından ayın sonuna kadar edilmelidir. (Genel Dönemi İçin Aralık Sonuna Kadar). Kapanış Tasdikleri İzleyen Faaliyet Döneminin Altıncı Ayının (Haziran) faaliyet Sonuna Kadar. önceki tasdik Kapanış Tasdiki Yok. Hesap Kapanış Tasdiki Yok. Ayının Kapanış Tasdiki Yok. Kapanış Tasdiki Yok. 1 Öteden beri kullanılan ve yeterli yaprağı olup izleyen faaliyet döneminde kullanılmak istenen defterlerin tasdik zamanları aşağıdaki tabloda gösterilmiştir. ANONİM ŞİRKETLER Tutulacak Ticari Defterler Aynı Defter İzleyen Faaliyet Döneminde de Kullanılacaksa Yevmiye Defteri Yeterli yaprak varsa, Ocak ayı sonuna kadar (Hesap dönemleri Maliye Bakanlığınca tespit edilenler bu dönemin ilk ayı içinde) tasdiki yeniletmeye mecburdurlar(VUK Md.222). Kebir Envanter Yönetim Kurulu Karar Defteri Yeterli yaprak varsa, tasdik yapılmadan Pay defteri kullanılabilir(TTK Md.64/3). Genel Kurul Toplantı ve Müzakere Yeterli yaprak varsa, tasdik yapılmadan Defteri kullanılabilir(TTK Md.64/3). LİMİTED ŞİRKETLER Aynı Defter İzleyen Faaliyet Döneminde de Kullanılacaksa Yeterli yaprak varsa, Ocak ayı sonuna kadar (Hesap Yevmiye Defteri dönemleri Maliye Bakanlığınca tespit edilenler bu Kebir dönemin ilk ayı içinde) tasdiki yeniletmeye mecburdurlar(VUK Md.222). Envanter Yeterli yaprak varsa, tasdik yapılmadan Pay defteri kullanılabilir(TTK Md.64/3). Genel Kurul Toplantı ve Müzakere Yeterli yaprak varsa, tasdik yapılmadan Defteri kullanılabilir(TTK Md.64/3). Tutulacak Ticari Defterler Limited şirketlerde halen kullanılmakta olan ortaklar kurulu karar defterlerinde yeterli yaprakları bulunmak kaydıyla, genel kurul toplantı ve müzakere defteri olarak kullanılmaya devam olunabilir. Ayrıca, limited şirketlerde müdürler kurulu defterinin tutulması konusunda yasal zorunluluk bulunmamaktadır. Bu defteri tutmak istemeyenler; limited şirkette aldıkları kararları genel kurul toplantı ve müzakere defterine kaydetmek zorundadırlar. Limited şirketlerde müdür veya müdürler kurulunun şirket yönetimi ile ilgili olarak aldığı kararlar genel kurul toplantı ve müzakere defterine kaydedilebileceği gibi ayrı bir müdürler kurulu karar defteri de tutulabilir. Müdürler kurulu karar defterinin tutulması halinde açılış ve kapanış onayları dahil olmak üzere yönetim kurulu karar defterine ilişkin hükümler uygulanır. 3. Elektronik Defter Tutmak Zorunda Olan Mükelleflerin Defter Tasdik İşlemleri Bilindiği üzere, 421 Sıra No'lu Vergi Usul Kanunu Genel Tebliği ile bazı mükelleflere elektronik defterler tutma zorunluluğu getirilmiştir. 2 1 Sıra No.lu Elektronik Defter Genel Tebliği düzenlemesi gereğince, yevmiye defteri ve büyük defter (defter-i kebir) elektronik ortamda tutulacaktır. Öte yandan, Türk Ticaret Kanunu’nda sayılan tasdike tabi diğer defterlerin kağıt ortamında tutulması uygulamasına devam edilecektir. Elektronik defter tutma zorunluluğu bulunan mükelleflerin; a) Elektronik defter uygulamasına 2014 Aralık ayı içerisinde başvuranların 1/1/2015 tarihinden itibaren, b) Elektronik defter uygulamasına 2014 Aralık ayından önce başvuranların en geç 2014 Aralık ayından başlamak üzere, c) Özel hesap dönemine tabi olanların 1/12/2014 tarihinden önce elektronik defter uygulamasına başvuru yapmaları ve en geç 2014 Aralık ayı içerisinde, elektronik defter tutmaya başlamaları gerekmektedir Kağıt ortamında tutulacak diğer defterlere ilişkin tasdik bilgileri sirkülerin “2 No’lu Kağıt Ortamında Tutulacak Defterlerin Tasdik İşlemleri” bölümünde açıklanmıştır. 1 Sıra No’lu Elektronik Defter Genel Tebliği’ne göre, elektronik defter tutma sürecinde hesap döneminin ilk ayının beratının alınması açılış onayı, son ayının beratının alınması ise kapanış onayı yerine geçmektedir. Önemli Not: 6102 Sayılı Türk Ticaret Kanunu’nun 64. maddesine göre, açılış onayının noter tarafından yapıldığı hâllerde noter, ticaret sicili tasdiknamesini aramak zorundadır. Bu nedenle, mükelleflerin açılış onayı için defterlerini notere ibraz ettikleri sırada, Gümrük ve Ticaret Bakanlığı tarafından hazırlanan Ticaret Sicil Yönetmeliği’nin 16. maddesinde yer alan Sicil Tasdiknamelerini de hazır bulundurmaları gerekmektedir. Söz konusu Sicil Tasdiknamesi Ticaret Sicil Müdürlüklerinden temin edilebilecektir. Öte yandan, sicil tasdiknameleri, üzerlerinde yer alan bilgilerde herhangi bir değişiklik olmadığı veya yenisi düzenlenmediği sürece geçerli olup, eski tarihli sicil tasdiknamelerinin notere ibrazı mümkündür. Merkez Ofis Avrupa Yakası Ofis Anadolu Yakası Ofis ASTORIA KEMPINSKI Büyükdere Cad. No: 127 A Kule, K: 22 D: 2201 Esentepe / Şişli / İstanbul Tel: 0212 215 24 02 Fax: 0212 215 24 36 Fulya Mah. Mevlüt Pehlivan Sok. Yılmaz İş Merkezi No: 26 K: 5 Gayrettepe/ Şişli / İstanbul Tel: 0212 217 02 30 Fax: 0212 217 02 29 K.bakkalköy Mah. Kayışdağı Cad. No:3 Flora Suite Office K:17/1703 Ataşehirİstanbul Tel: 0 216 456 97 29 Fax: 0 216 456 97 25 3

© Copyright 2026 Paperzz