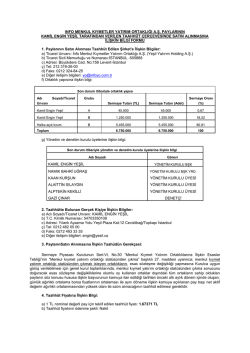

GÜNLÜK BÜLTEN İnfo Yatırım A.Ş. Adres: Büyükdere Cad. No:156 Levent/İstanbul Tel: 0212 319 26 00 Faks: 0212 324 84 26 Web: www.infoyatirim.com 02/02/2015 GÜNDEM Çin’de İmalat PMI Geriledi Çin'in imalat sanayi göstergesi, Ocak'ta 2 yılı aşkın bir sürenin ardından ilk kez gerileyerek, merkez bankasının üzerindeki teşvik baskısını artırdı. Hükümetin hazırladığı Satın Alma Yöneticileri Endeksi (PMI), Aralık'taki 50.1'den Ocak'ta 49.8’e geriledi. Bloomberg anketine katılan analistlerin tahmin medyanı 50.2 olmuştu. PMI, Kasım ayında 50.3 seviyesindeydi. Endeks Eylül 2012'den bu yana ilk kez 50'nin altına düşerek geriledi. Çin'in mali geliri, konut sektöründeki yavaşlama ve fabrika karlarının gerilemesinin, kamu harcamaları ile büyüme imkanını azaltması nedeniyle, 1991'den bu yana en düşük artışı gösterdi. Bu tablo da ekonomiyi canlandırma yükünü merkez bankasının omuzlarına yükleyebilir. Yunanistan Başbakan’ı Alexis Tsipras Yunanistan Başbakanı Alexis Tsipras, kredi veren kurumlarla ilişkileri düzeltmeyi hedefliyor. Tsipras'ın kurtarma planı anlaşmalarını sonlandırmayı vaat etmesi, tahvil ve hisse senetlerinde bir hafta boyunca satış dalgasına neden olmuştu. Tsipras Bloomberg News'e yazılı olarak yaptığı açıklamada, Yunanistan'ın Avrupa Merkez Bankası ve Uluslararası Para Fonu'na (IMF) borçlarını geri ödeyeceğini ve ülkenin mali kurtarma paketinin çoğunu finanse eden Euro Bölgesi ülkeleri ile yakında anlaşacağını belirtti. Avrupalı ortakları ile müzakerelerin yeni başladığını ifade eden Tsipras, ''Bakış açısında farklılıklar olmasına rağmen, Yunanistan ve Avrupa'nın bütünü için yararlı olacak bir anlaşmaya yakında ulaşacağımıza kesinlikle inanıyorum'' diye konuştu. Rus Ayrılıkçılar ve Ukrayna Arasında Ateşkese Varılamadı Ukraya'nın doğusundaki krizi sonlandırmak için yapılan müzakereler herhangi bir anlaşma olmadan sona erdi. Ukrayna ordusu ile Rusya tarafından desteklenen isyancılar arasında stratejik öneme sahip bir kenti ele geçirmek için çatışmalar sürüyor. Minsk'te dün gerçekleşen görüşmeler ayrılıkçıların liderleri Alexander Zakharchenko ve Igor Plotniskiy'nin bulunmamaları nedeniyle 3 saatin ardından sonuçsuz kaldı. Interfax haber ajansı eski Ukrayna Devlet Başkanı Leonid Kuchma'nın bağımsızlığını ilan eden Donetsk ve Luhansk şehirlerden yetkililerin ateşkes ve silahların bırakılmasını görüşmeyi reddettiklerini söyledi. Ayrılıkçıların temsilcisi Vladyslav Deinego ise Ukrayna'nın ateşkes ve ağır silahların çekilmesini aksattığını ifade etti. Donetsk'teki isyancıların müzakerecisi Denis Pushilin, müzakerelerin sürmesi için Devlet Başkanı Petro Poroshenko'nun ateşkes ilan etmesini şart koştuklarını söyledi Ekonomik Takvim Zaman Ülke Önem 10:55 EUR *** 15:30 USD 17:00 USD ** *** Olay Beklenti Önceki 51,0 51,0 Kişisel Gider (Aylık) (Ara) -0,2% 0,6% ISM İmalat İndeksi (Oca) 54,5 55,1 Alman İmalat PMI (Oca) Şirket Haberleri PETKM : Socar Turkey Enerji, 50 milyon TL nominal tutarlı Petkim payının kaydı için MKK’ya başvurdu. VESTL : 2014 yılında konsolide cironun 2013'e göre %20'nin üzerinde büyümeyle 7,5 milyar TL'nin üzerinde gerçekleşmesi beklenmektedir. Yurtiçi satış gelirlerinin %30'un üzerinde artış göstererek 2 milyar TL'yi, yurtdışı satış gelirlerinin ise %20'ye yakın büyüme ile 5,5 milyar TL'yi aşması öngörülmektedir. TCELL : Turkcell Genel Müdürü Süreyya Ciliv, 31.01.2015’ten geçerli olmak üzere görevinden ayrılma kararı almıştır. VAKBN : 175 gün vadeli 500.000.000 TL nominal değerli ve 238 gün vadeli 100.000.000 TL nominal değerli bonoların ihraç ve halka arz edilmesi için başvurular yapıldı. İhraç tutarı talebe bağlı 900 mn TL’ye artırılabilecek. IZMDC : Şirketin ana ortaklığı Şahin Koç Çelik Sanayi A.Ş, sahibi oldukları IZMDC paylarında satış yapacaklarını bildirdi. NTHOL : 28/01/2015’te 3,89-3,93 TL fiyat aralığından 96.748 lot alım işlemi Besim Tibuk tarafından gerçekleştirildi. ANHYT : Satış odaklı yapılandırma kapsamında bölge müdürlükleri bölge satış müdürlüğüne dönüştürülecek. FENIS : Maliye Bakanlığı tarafından 2009, 2010, 2011 vergi incelemeleri sonucu şirkete 1.965.896,82 TL kurumlar vergisi farkı ve 2.948.845,25 TL vergi ziyaı cezası kesilerek tebliğ edilmiştir, şirket tarafından itiraz davaları açılmıştır. KOZAL : 31.12.2014 tarihi itibariyle görünür, muhtemel ve mümkün kaynaklar toplamı 13,4 milyon ons, rezervler 4.2 milyon ons olarak hesaplanmıştır. 2014 yılı içerisinde 317.000 onsluk üretim yapılmıştır. Yapılan üretim miktarı dikkate alındığında rezervlerdeki yıllık artış oranı %28'e tekabül etmektedir. TSPOR : 265.282,755 TL nominal değerli kullanılmayan rüçhan haklarının satışı dün tamamlandı. Çekince: Bu bültendeki veriler ve diğer tüm bilgiler, İnfo Yatırım A.Ş. Araştırma bölümünce güvenilir olduğuna inanılan kaynaklardan elde edilmiştir. İnfo Yatırım AŞ. söz konusu kaynaklarda hata ve eksiklik olmadığını veya bilginin yanlış olmadığını garanti edemez. Sonradan ilgili bilgilerde her yönde ve şiddette değişiklik meydana gelebilir. Bu bültende sehven yapılmış hatalar söz konusu olabilir. İnfo Yatırım AŞ. ilgili bilgilerde meydana gelebilecek hiçbir değişiklikten ve diğer tüm nedenlerden dolayı bu Bülten'de sunulan bilgilerin kullanılmasından olası zararlardan hiçbir şekilde sorumluluk kabul etmemektedir. Bu bülten sadece güncele ulaşma ve güncelliği ücretsiz paylaşma amacı taşımakta olup, burada yer alan veri ve bilgiler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan hiçbir veri ve bilgi yorum ve tavsiye olarak algılanmamalıdır. Burada yorum ve tavsiye olarak algılanabilecek olası bilgiler ilgili kişinin/kişilerin bireysel görüşleridir. Bu görüşlere dayanarak yapılan herhangi bir finansal işlem mali durumunuza ve ilgili risk-getiri tercihlerinize uygun olmayabilir; beklentilerinize uygun sonuçlar doğurmayabilir. GÜNLÜK BÜLTEN İnfo Yatırım A.Ş. Adres: Büyükdere Cad. No:156 Levent/İstanbul Tel: 0212 319 26 00 Faks: 0212 324 84 26 Web: www.infoyatirim.com GÜNLÜK BİST 100 ANALİZİ USDTL’nin Ateşine, TCMB’nın Sözlü Müdahalesi de Yetmedi BİST 100 endeksi haftanın son işlem gününde 88045-89461 seviyeleri arasında işlem gördü ve günü yüzde 0.44 değer kazanarak 88945 seviyesinden kapattı. Bankacılık endeksi yüzde 1.40 değer kazanırken sanayi endeksi ise 0.22 değer kaybetti. Haftanın son işlem gününde küresel piyasada satışlar hakimdi. Euro Bölgesi’nde enflasyon daralmaya devam ederken, çekirdek enflasyonunda yüzde 0 seviyesine yaklaşması ciddi sorunlar yaratıyor. AMB’nın başladığı QE programının şimdiden yetersiz kalabileceğine inananlar dahi bulunurken, Euro Bölgesi’ndeki düşük enflasyon riski devam ediyor. Avrupa hisseleri haftanın son işlem gününde satışlar gördü. Yunanistan’daki hükümet krizi de Avrupa’daki riski artırıyor. Yunanistan IMF ve ABD arasındaki borç düellosu devam ederken, Yunanistan’daki yeni hükümetin nasıl bir yol izleyeceği merak ediliyor. Amerika’da ise büyüme tatmin etmedi. Amerika’nın yüzde 3 civarında büyümesi beklenirken, beklentinin altında yüzde 2.6 büyümesi; sabır faiz artırımları öncesi riskleri artırdı. Amerikan hisseleri sert bir dip daha gerçekleştirirken, S&P endeksinde ters omuz baş omuz formasyonu görünüyor. S&P’de 1970 puanların ciddi destek olduğunu görüyoruz ve bu seviyenin aşağı yönlü kırılması durumunda sert bir düzeltme gerçekleştirebiliriz. Bu sabah Asya seansında ise sert satıcılı seyir devam etti. Bir süredir küresel piyasada hakim olan satıcılar hükmetmeye şimdilik devam ediyor. Hafta sonu Çin’de açıklanan imalat PMI beklentilerin altında kalırken, özellikle 50 seviyesinin altında gerçekleşmesi durağanlık sinyali olarak görüldü. Bugün sabah ise Çin HSBC İmalat PMI’da beklentilerin altında kalırken, başta Çin hisseleri olmak üzere tüm Asya’da satışlara neden oldu. Çin hisseleri yüzde 1.5 civarında satışlar yaşadı. Amerikan vadelileri ise haftaya yatay alıcılı başlarken, Avrupa hisselerinin ise haftaya satıcılı açılması bekleniyor. Yurt içinde ise karışık seyir görüldü. USDTL rekor seviyeye yükselirken, BİST 100 endeksi ise 88000 seviyesini test etse de hızlı bir toparlanma gösterdi. Cuma günü USDTL 2.4480 seviyesine kadar yükselse de MB’nın sözlü müdahalesiyle bir miktar gevşedi. TCMB; faiz indirimlerinin bu kur düzeyi ile yapılmasının zor olduğunu belirtmesi ve erteleme ihtimali sunması, USDTL’de gevşemelere neden olurken, BİST 100 endeksinde ise toparlanmaya neden oldu. Haftanın ilk işlem gününde kalabalık veri akışı görünüyor. Euro Bölgesi ve ülkelerinde imalat PMI verileri, yurt içinde ise ihracat rakamları izlenecektir. Amerika’da ise ISM imalat endeksi, üretim PMI, kişisel gelir ve giderler takip edilecektir. Özellikle kişisel tüketimin enflasyonun öncü göstergesi olması nedeniyle yakından takip edilmesi gerekmektedir. Teknik olarak endeksin 88000 seviyesinden sert tepki alımı gerçekleştirmesi ve 88700 seviyesinin üzerinde kapaması olumlu görünse de USDTL ve sepet Kurun bu derece yüksek düzeyden işlem görmesi sakıncalı olabilir. Küresel piyasadaki satış hareketinin endeks açılışında da hissedilmesi ve güne satıcılı başlaması beklenebilir. Endeksin satıcılı başlaması ve 88700 seviyesinin aşağı yönlü kırılması durumunda 88000 ve 87500 seviyeleri, olası toparlanmanın devam etmesi ve yukarı yönlü hareketlerde ise 89500 ve 90000 seviyeleri görülebilir. Tahvil ve Bono tarafında, vadeli gösterge Tahvil faizi güne %6.89 seviyesinden başlıyor. Çekince: Bu bültendeki veriler ve diğer tüm bilgiler, İnfo Yatırım A.Ş. Araştırma bölümünce güvenilir olduğuna inanılan kaynaklardan elde edilmiştir. İnfo Yatırım AŞ. söz konusu kaynaklarda hata ve eksiklik olmadığını veya bilginin yanlış olmadığını garanti edemez. Sonradan ilgili bilgilerde her yönde ve şiddette değişiklik meydana gelebilir. Bu bültende sehven yapılmış hatalar söz konusu olabilir. İnfo Yatırım AŞ. ilgili bilgilerde meydana gelebilecek hiçbir değişiklikten ve diğer tüm nedenlerden dolayı bu Bülten'de sunulan bilgilerin kullanılmasından olası zararlardan hiçbir şekilde sorumluluk kabul etmemektedir. Bu bülten sadece güncele ulaşma ve güncelliği ücretsiz paylaşma amacı taşımakta olup, burada yer alan veri ve bilgiler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan hiçbir veri ve bilgi yorum ve tavsiye olarak algılanmamalıdır. Burada yorum ve tavsiye olarak algılanabilecek olası bilgiler ilgili kişinin/kişilerin bireysel görüşleridir. Bu görüşlere dayanarak yapılan herhangi bir finansal işlem mali durumunuza ve ilgili risk-getiri tercihlerinize uygun olmayabilir; beklentilerinize uygun sonuçlar doğurmayabilir.

© Copyright 2026 Paperzz