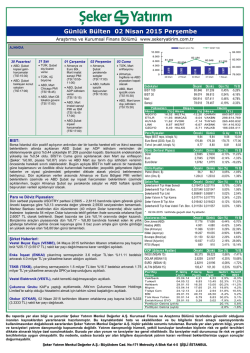

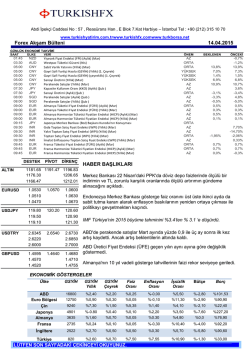

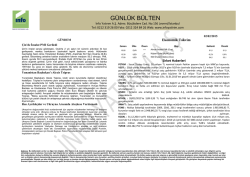

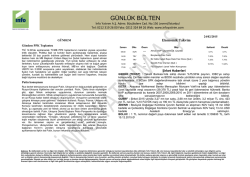

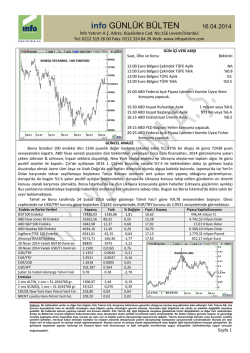

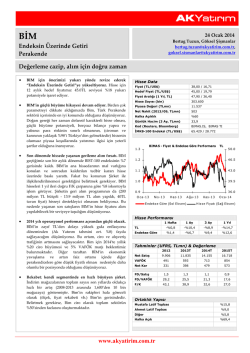

GÜNLÜK BÜLTEN İnfo Yatırım A.Ş. Adres: Büyükdere Cad. No:156 Levent/İstanbul Tel: 0212 319 26 00 Faks: 0212 324 84 26 Web: www.infoyatirim.com 24/03/2015 GÜNDEM Arınç Açıklaması Hükümet Sözcüsü Bülent Arınç, Çankaya Köşkü'nde düzenlenen Bakanlar Kurulu sonrası açıklamalarda bulundu. Cumhurbaşkanı Erdoğan hakkında yaptığı açıklamalarla ilgili soruyu yanıtlayan Arınç "Konuşmalarımız kamuoyunun malumudur. Bir kısım basın Cumhurbaşkanımızla bendeniz arasında bir ihtilaf vaya karşı karşıya gelme durumu olduğunu belirten dedikodular yaptılar. 'Arınç ayrı düştü', 'Şimdi intikam alıyor' gibi çok basit, çok sığ terbiye dışı şeyler konuşuluyor" dedi. Cumhurbaşkanı ile duygusal polemiklere girecek tıynette olmadığını söyleyen Arınç "Hukukumuzun yıllar öncesine dayandığını, ateş çemberlerinden geçerek bu günlere geldiğimizi herkesin bilmesi lazım. Cumhurbaşkanımızla hukukumuzun bir kardeşlik hukuku olduğunu herkesin bilmesi lazım. Cumhurbaşkanımız devletin başıdır ama bunun dışında da bizim liderimizdir. Çile insanıdır, örnek bir aile reisidir ve halkımızın kahramanıdır. Sayın Cumhurbaşkanımız bazı konularda düşüncelerini ifade ediyor. O düşünceler yanlış yönlendirme gayretinde olanların istediği bir noktaya gidiyorsa amacımız onu eleştirmek değil onu bilgilendirmek, olayın eksik kalan yönlerini anlatmaktır" diye konuştu. Ayrıca Bülent Arınç ve Melih Gökçek arasındaki tartışma da alevlenmeye başladı. Çin’de İmalat PMI Sert Geriledi Çin’in imalat PMI’ı Mart ayında 11 ayın en düşük seviyesine gerileyerek dünyanın ikinci en büyük ekonomisinde fabrikaların canlandırılması için ek teşvike ihtiyaç olabileceği sinyali verdi. HSBC Holdings Plc ve Markit Economics’in hazırladığı öncü Satın Alma Yöneticileri Endeksi (PMI) 49.2 seviyesinde gelerek beklentilerin altında kaldı. Bloomberg anketine katılan ekonomistlerin tahminlerinin medyanı PMI’ın 50.5 seviyesindeydi. PMI, Şubat ayında 50.5 idi. 50’nin üzerindeki satılar genişlemeye işaret ediyor. Açıklanan veri, ekonomik gerilemenin derinleştiği endişelerini artırdı. Sanayi üretimi, yatırım ve perakende satışlar verileri Ocak ve Şubat aylarında analist tahminlerinin altında kalmıştı. Başbakan Li Keqiang bu ay yaptığı açıklama ile gerektiğinde büyümeyi destekleme taahhüdü verdi. Singapur’daki ING Groep NV Asya araştırma müdürü Tim Cordon, “Faaliyet artışı ilk çeyrekte yavaşladı. Eğer resmi PMI da gerilerse, yüzde 7’lik büyüme hedefine ulaşmak için ek politika teşvikinin gerekeceği fikri destek bulacak” dedi. Ekonomik Takvim Zaman Ülke Önem 14:30 USD ** 14:30 USD *** Olay Çekirdek TÜFE) (Yıllık) (Şub ) Çekirdek (TÜFE) (Aylık) (Şub ) Beklenti Önceki 1,6% 1,6% 0,1% 0,2% Şirket Haberleri GSDHO (TEKST) : GSD Holding’in Tekstil Bankası’nda sahip olduğu %75,50'lik payının, ICBC'ye satışı konusunda, Çin'deki bankacılık otoritesi satış işlemine onay verdi, BDDK süreci sürüyor. FINBN : NBG ve Finansbank arasında, FINBN paylarının halka arz işlemine ilişkin olarak mevcut zaman çizelgesi dahilinde devam edilmemesine karar verildi, piyasa koşulları ve SPK tarafından uygun görülmesi halinde, işlemin bu yılın ilk yarısının sonuna kadar tamamlanması düşünülüyor. HALKB : Sırbistan'da bankacılık faaliyetinde bulunan Cacanska Banka A.D'nin satışa sunulan %76,76'lık hisselerinin 10.100.000 euro bedelle alımı ile ilgili Hisse Satın Alım Sözleşmesi imzalandı. VAKBN : Toplam 600.000.000 TL nominal değerli bonoların ihraç ve halka arz edilmesine karar verildi. BDDK, bankanın VGM'ye katılım bankası kuruluş sürecinde danışmanlık yapmasına izin verdi. TRGYO : İstanbul Eyüp’te Kiptaş Finanskent 2'de Karma Kullanım Konut Kompleksi yapı ruhsatı alındı. KARSN : Ürün çeşitlendirme/modernizasyon teşvik belgesi revize edilerek teşvik tutarı 63.617.253 TL (Yerli) ve 37.493.947 USD (İthal) olarak belirlendi. Ayrıca iş ortağı HMC için H350 model hafif ticari araçların bünyesine girecek CKD aksam ve parçaların ithalatı için gümrük vergisi muafiyeti sağlandı. ECILC : Yeni Tekstil Sanayi A.Ş.'nin satın alınması görüşmelerine başlandı. Şirket, gayr-ı faal durumda ve Ayazağa,Kentsel Dönüşüm alanında bulunan fabrikasında üretim faaliyetinde bulunmuyor. ALARK : Alfarm Alarko Leröy Su Ürünleri A.Ş. sermayesinin %50’sine tekabül eden toplam 4.177.500 TL nominal paylar Leröy Seafood Group ASA'ya 5.000.000 USD bedelle satıldı. VERUS : %50 İştirak Standard Enerji tarafından Şırnak’ta petrol arama ruhsatı almak amacıyla Enerji Tabii Kaynaklar Bakanlığı’na yapılan izin başvurusu sürecinin devam ettiği bildirildi. OZKGY : Bağlı ortaklık Aktay Turizm, Antalya, Demre'de bulunan turizm tahsisli gayrimenkulü ile ilgili olarak irtifak hakkı için yasal başvuruda bulundu. Yine Aktay Turizm’in Aydın Didim'de bulunan turizm tahsisli gayrimenkulünün imar uygulamasının iptali konusundaki mahkeme kararına ilişkin temyiz süreci devam ettiğinden yatırım süresinin dondurulması için yasal başvuru yapıldı. MUTLU : 23 Mart’tan itibaren borsa kotundan çıkarılarak işlem görmekten sürekli men edilecek. SANKO : 36.225.000 TL sermayenin 50 mn TL’ye bedelsiz yükseltilmesi için SPK’ya başvuruldu. ORGE : Orge Enerji Elektrik Taahhüt'ün bağlı Ortaklığı AND İnşaat Ticaret A.Ş., 31.03.2015 tarihli finansal tablolardan itibaren tam konsolidasyon yöntemi ile Şirket'in finansal tablolarına konsolide edilecek. Çekince: Bu bültendeki veriler ve diğer tüm bilgiler, İnfo Yatırım A.Ş. Araştırma bölümünce güvenilir olduğuna inanılan kaynaklardan elde edilmiştir. İnfo Yatırım AŞ. söz konusu kaynaklarda hata ve eksiklik olmadığını veya bilginin yanlış olmadığını garanti edemez. Sonradan ilgili bilgilerde her yönde ve şiddette değişiklik meydana gelebilir. Bu bültende sehven yapılmış hatalar söz konusu olabilir. İnfo Yatırım AŞ. ilgili bilgilerde meydana gelebilecek hiçbir değişiklikten ve diğer tüm nedenlerden dolayı bu Bülten'de sunulan bilgilerin kullanılmasından olası zararlardan hiçbir şekilde sorumluluk kabul etmemektedir. Bu bülten sadece güncele ulaşma ve güncelliği ücretsiz paylaşma amacı taşımakta olup, burada yer alan veri ve bilgiler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan hiçbir veri ve bilgi yorum ve tavsiye olarak algılanmamalıdır. Burada yorum ve tavsiye olarak algılanabilecek olası bilgiler ilgili kişinin/kişilerin bireysel görüşleridir. Bu görüşlere dayanarak yapılan herhangi bir finansal işlem mali durumunuza ve ilgili risk-getiri tercihlerinize uygun olmayabilir; beklentilerinize uygun sonuçlar doğurmayabilir. GÜNLÜK BÜLTEN İnfo Yatırım A.Ş. Adres: Büyükdere Cad. No:156 Levent/İstanbul Tel: 0212 319 26 00 Faks: 0212 324 84 26 Web: www.infoyatirim.com GÜNLÜK BİST 100 ANALİZİ Oluşabilecek Siyasi Riske Dikkat BİST 100 endeksi haftanın ilk işlem gününde 82428-83768 seviyeleri arasında işlem gördü ve günü yüzde 1.50 değer kazanarak 83741 seviyesinden kapattı. Bankacılık endeksi yüzde 1.52 değer kazanırken, sanayi endeksi ise 1.44 değer kazandı. Haftanın ilk işlem gününde küresel hisse piyasasında karışık seyir görüldü. Merkel ve Tsipras arasındaki konuşma öncesi belirsizlik sinyali veren Avrupa hisseleri gün boyu kar satışları gördü. Özellikle Alman DAX30 endeksi önderliğinde kar satışlarının görüldüğü Avrupa hisselerinde 10 haftalık ralli sonrası yeni haftaya satıcılı başladı. AMB Başkan’ı Mario Draghi ise konuşmasında varlık alımlarının 2016 yılına kadar devam edeceğini belirtirken, enflasyonda yıl sonuna doğru toparlanma görüleceğine işaret etti ve büyümenin de istenilen seviyeye geleceğini söyledi. Yunanistan konusunda da konuşan Mario Draghi, kesinlikle bir ayrıcalık sağlanmayacağını belirten Draghi, Yunanistan’ın programa uyması durumunda destekleyeceğini belirtti. Amerika’da ise Avrupa’nın aksine daha uyumlu görüldü. Dün Amerika’da konut satışları beklentilerin altında kalırken, inşaat sektöründeki durgunluk devam ediyor. Amerika’da kış ayının gelmesiyle beraber başlayan soğuk hava şartları inşaat sektörünü baltalamaya devam ediyor. Amerikan hisseleri günü Avrupa’ya nazaran daha az zararlı kapatırken, sanayi tarafında ise yatay satıcılı seyir görüldü. Amerika’da 10 yıllıkların yüzde 1.92 seviyesine kadar gerilemesi önümüzdeki dönemde tekrardan Amerikan hisselerine ralliye neden olabilir. Bugün sabah Asya seansında ise Çin’de HSBC imalat PMI’ın beklentilerin altında kaldığına şahit olduk ve 50.0 baz puanın aşağısına gerilemesiyle beraber durağanlığın devam ettiğini gördük. Çin’de olası ek teşviklerin gelmesi gerektiği görülürken, yüzde 7’lik büyüme hedefinin 2015 yılında nasıl sağlanacağı merak ediliyor. Amerikan vadelileri ise güne yatay alıcılı başladı. Yurt içinde ise döviz sepetindeki gerilemeyle beraber endekste alımlar devam etti. Özellikle 82.500 üzerinde tutunmanın devam etmesi endeksteki alımların devam etmesine neden olurken, Fitch’in de Cuma günü olumlu geçmesinin endekse pozitif etkileri devam etti. Bankacılık sektörü öncülüğünde yükselişe devam eden BİST100 endeksi, USDTL’deki gerilemenin de desteğiyle yükselişini hızlandırdı. Mart başından beri görülen en düşük seviyeye gerileyen USDTL’nin bir aylık ağırlıklı ortalama seviyesinin de altına gerilemesi endekse pozitif yansıdı. Diğer taraftan Arınç ve Gökçek’in tartışmasının daha piyasada hissedilmediğine şahit olsak da orta uzun vade de risklerin arttığını görüyoruz. Hafta başına göre daha yoğun veri akışının yaşanacağı piyasada bugün, Euro Bölgesi ve ülkelerinde hizmet ve imalat PMI verileri ve İngiltere’de ÜFE takip edilecektir. Amerika’da ise gözler TÜFE’de olacaktır. FED’in faiz artırımlarına hazırlandığı dönemde, manşet veri olan enflasyonun önceliği devam ediyor. FED’in yüzde 2’lik enflasyon hedefine yakın seyrin devam ettiği Amerika’da, enflasyon yüzde 1.6, çekirdek enflasyon ise yüzde 0.1 beklenmektedir. Ayrıca Amerika’da konut satışları ve üretim PMI verileri de takip edilebilir. Yurt içinde ise veri akışından ziyade Bülent Arınç ve Melih Gökçek tartışmasının hangi boyutlara ulaşacağı ve bu konuşmaya dışarıdan katılanların olup olmayacağı önemlidir. Teknik olarak 83.100 seviyesi üzerinde kapanış gerçekleştiren BİST100 endeksinde olumlu seyir devam ediyor. Endeksteki alımların bir süre daha devam edebileceği ihtimali bulunsa da seçimlere kalan süre ve siyasi risklerin tekrardan ayağa kalma ihtimali riskleri artırıyor. Endekste alımların devam etmesi durumunda 84.200 ve 84.700 seviyeleri, olası kar satışlarıyla gerileme görülme durumunda ise 83.100 seviyesi izlenebilir. Özellikle döviz sepetinin geldiği kritik desteklerden toparlanmanın görülmesi muhtemeldir. Tahvil ve Bono tarafında, vadeli gösterge Tahvil faizi güne %8.46 seviyesinden başlıyor. Çekince: Bu bültendeki veriler ve diğer tüm bilgiler, İnfo Yatırım A.Ş. Araştırma bölümünce güvenilir olduğuna inanılan kaynaklardan elde edilmiştir. İnfo Yatırım AŞ. söz konusu kaynaklarda hata ve eksiklik olmadığını veya bilginin yanlış olmadığını garanti edemez. Sonradan ilgili bilgilerde her yönde ve şiddette değişiklik meydana gelebilir. Bu bültende sehven yapılmış hatalar söz konusu olabilir. İnfo Yatırım AŞ. ilgili bilgilerde meydana gelebilecek hiçbir değişiklikten ve diğer tüm nedenlerden dolayı bu Bülten'de sunulan bilgilerin kullanılmasından olası zararlardan hiçbir şekilde sorumluluk kabul etmemektedir. Bu bülten sadece güncele ulaşma ve güncelliği ücretsiz paylaşma amacı taşımakta olup, burada yer alan veri ve bilgiler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan hiçbir veri ve bilgi yorum ve tavsiye olarak algılanmamalıdır. Burada yorum ve tavsiye olarak algılanabilecek olası bilgiler ilgili kişinin/kişilerin bireysel görüşleridir. Bu görüşlere dayanarak yapılan herhangi bir finansal işlem mali durumunuza ve ilgili risk-getiri tercihlerinize uygun olmayabilir; beklentilerinize uygun sonuçlar doğurmayabilir.

© Copyright 2026 Paperzz