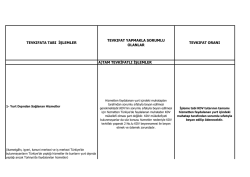

SİRKÜLER: 2014/046 BURSA, 13.06.2014 Konu: Yeni KDV Uygulama Tebliği Analiz Notları Sayın Mükellefimiz, 1 Mayıs 2014 tarihinden itibaren yürürlükte olan Katma DeğerVergisi Genel Uygulama Tebliği, KDV Kanunu'nun Kısım, Bölüm ve Madde düzenlemesine uygun şekilde hazırlanmıştır. Tebliğin; Mükellefiyet başlıklı birinci kısmında, KDV tevkifatı ile ilgili iade uygulaması dışında, eski tebliğlerdeki düzenleme ve açıklamalar genel olarak korunmuştur. İstisnalar başlıklı ikinci kısmında, eski tebliğlerdeki düzenlemeve açıklamalar genel olarak korunmuştur. Matrah, Nispet ve İndirim başlıklı üçüncü kısmında, eski tebliğlerdeki düzenleme ve açıklamalar genel olarak korunmuştur. KDV İadesinde Ortak Hususlar başlıklı dördüncü kısmında; *indirimli teminat uygulaması, *hızlandırılmış iade sistemi ve *özel esaslar ile *özel esaslardan genel esaslara dönüş gibi konularda değişlikler yapılmıştır. *Verginin Tarhı ve Ödenmesi başlıklı beşinci kısmında eski tebliğlerdeki düzenleme ve açıklamalar genel olarakkorunmuştur. *Usul Hükümleri ve Çeşitli Hususlar başlıklı altıncı kısmında eski tebliğlerdeki düzenleme ve açıklamalar genel olarak korunmuştur. Bu sirkülerimizde yeni KDV tebliğinin Genel Analizi sonucunda başlıklar halinde topladığımız (yapılan değişiklik ve yeniliklerdeki) önemli detayları analiz notu olarak sizlerin bilgisine sunmak istedik; Yapılan Değişiklikler ve Getirilen Yenilikler 1.TEVKİFATLI İŞLEMLERDE KDV İADESİ *Tevkifata tabi işlemelerdeKDV iadesinde 5.000TL(4.000TL idi) ve üzerindeki mahsuben iade talepleri, önceden olduğugibi, sadece teminat ve/veya vergi inceleme raporu sonucuna göre yerine getirilecektir. *5.000 TL’yi aşan kısım için teminat verilmesi halinde teminat, vergi inceleme raporu ile çözülecektir. *Ancak; *Külçe metal teslimleri, *Bakır, çinko, alüminyum ve kurşun ürünlerinin teslimi, *Metal, plastik, lastik, kauçuk, kâğıt, cam hurda ve atıklarının teslimi, *Metal, plastik, lastik, kauçuk, kâğıt ve cam hurda ve atıklarından elde edilen hammadde teslimi, *Pamuk, tiftik, yün ve yapağı ile ham post ve deri teslimi, *Ağaç ve orman ürünleri teslimi, ile ilgili mahsuben iade talepleri miktarına bakılmaksızın vergi inceleme raporu, YMM raporu ve teminat aranmadan yerine getirilecektir. (Tebliğ’deki yeri: I/C-2.1.5.2.1) 2.KDV İADESİ TALEBİ OLMASA DAHİ KDV İade talebi olmasa dahi,istisnaları tevsik edici belgeler, beyannamelerle birlikte vergi dairesine sunulacaktır. (Tebliğ’dekiyeri: II/A.1.1.2, II/A.2.2, II/A.3.3 ve II/A.4.3) 3. ANTREPO VE KDV Antrepo işleticilerinin düzenleyeceği ardiye faturalarında KDV uygulaması: ardiye ücreti ithalatta KDV matrahına dahiledilecektir. (Tebliğ’dekiyeri: III/A-2.) Buna göre, ithal edilen eşyanın gümrük antreposuna konulduğu tarihten, gümrük beyannamesinin tescil tarihine kadargeçen süre için ödenen ardiye ücreti üzerinden KDV Kanunu’nun (17/4o) maddesine göre KDV hesaplanmadığındanvergilendirilmeyen bu tutar, ithalatta KDV matrahına dahil edilecektir. Ayrıca Tebliğde; malın ithalat işlemi gerçekleştikten sonra da gümrük antreposunda kalmaya devam etme si durumunda,gümrük beyannamesinin tescil tarihine kadar verilen hizmet için ayrı bir fatura düzenlene bileceği gibi, antrepodan çekişsırasında işlem için tek bir fatura da düzenlenebileceği belirtilmiştir. 4. HİZMET İHRACATINDA KDV İADESİ Hizmet ihracından kaynaklanan KDV iadesinde: mahsuben iadeler için bundan böyle vergi inceleme raporu yada YMMraporu aranacak, nakden iade talepleri münhasıran vergi incelemesi sonucuna göre yerine getiri lecektir. (Tebliğ’dekiyeri: II/A-2.3.1.) 5. ULUSLARARASI TAŞIMACILIK Uluslararası Taşımacılık faaliyetlerinden kaynaklanan iadelerde (md.14); mahsuben iade talepleri içinde vergi inceleme raporu ya da YMM raporu istenecektir. nakden iade talepleri yine eskiden olduğu gibi YMM raporu veya vergi inceleme raporuile yerine getirilecektir.(Tebliğ’dekiyeri:II/C-1.3.1 ve II/C-1.3.2) 6. TÜRKİYE’DE İKAMET ETMEYEN YOLCULAR Türkiyede ikamet etmeyen yolculara KDV iadesi yapmak isteyen aracı firmaların, Gelir İdaresi Başkanlığı ndan "YetkiBelgesi" almak üzere başvuru yapabilmesi için, aranan şartlardan asgari özkaynak tutarı 500.000 TL’den 1.000.000 TL’yeçıkarılmıştır. (Tebliğ’deki yeri: II/A-5.7.1) 7. TAŞIMACILIK FAALİYETİ YAPAN YABANCI KİŞİ/FİRMALAR FUAR, PANAYIR VE SERGİLERE KATILAN YABANCI KİŞİ/FİRMALAR Taşımacılık faaliyetini yapan yabancı kişi/firma ile fuar, panayır ve sergilere katılan yabancı kişi/firmalar , ödedikleri KDV’niniadesini talep edebilmektedirler.Önceki uygulamada taşımacılık ile ilgili iade taleplerinden İstanbul Vergi Dairesi Başkanlığı UlaştırmaVergi Dairesi yetkiliiken, KDV Uygulama Genel Tebliği ile bu yetki Boğaziçi Kurumlar Vergi DairesiMüdürlüğü veya Marmara Kurumlar VergiDairesi Müdürlüğü; fuar, panayır ve sergiye katılım ile ilgiliolarakda bu faaliyetin yapıldığı yerdeki vergi dairesi başkanlığıveya defterdarlığın belirleyeceği vergi daireleri yetkili kılınmıştır. (Tebliğ’deki yeri: II/A-6.2) 8. GEÇİCİ İHRACAT VEYA HARİÇTE İŞLEME Geçici ihracat veya hariçte işleme rejimleri çerçevesinde malların yurtdışı edilmesi, kesin ihracata dönmediği sürece, ihraçkaydıyla teslimler açısından ihracat olarak kabul edilmeyecektir. Diğer bir deyişle kesin ihracı öngörülmeyen mallar için ihraç kaydıyla teslim uygulaması mümkün değildir. (Tebliğ’dekiyeri: II/A-8.1) 9. İHRAÇ KAYDIYLA TESLİM İhraç kaydıyla teslimlerde tecil-terkin uygulamasından tarım üreticileri de yararlanabilecektir. Buna göre, Gıda Tarım ve Hayvancılık Bakanlığından alınmış çiftçi kayıt belgesi, gıda işletmesi kayıt belgesi ve işletme onaybelgelerinden (üretici belgesi) herhangi birine sahip olan tarım üreticileri de tecil-terkin uygulamasındanyararlanabileceklerdir. (Tebliğ’dekiyeri: II/A-8.3) 10. İHRAÇ KAYDIYLA TESLİM EDİLEN MALIN İHRACATININ GERÇEKLEŞMEMESİ İhraç kaydıyla teslim edilen malın ihracatının gerçekleşmemesi üzerine imalatçının ödediği vergi için ihracatçıya rücu etmesihalinde, ihraç kaydıyla teslim edilen mallara ilişkin hesaplanan KDV, ihracatçı açısından ihracatın gerçekleşmesi gerekensürenin (ek süre verilmişse bu süre) sonu itibarıyla indirilebilir hale gelmektedir. Bu kapsamda, ihracatçının süresinde ihraç edemediği mallara yönelik olarak imalatçıya ödediği KDV’yi en erken ihraçsüresinin (ek süre verilmişse bu süre) sona erdiği tarihi takip eden günün dahil olduğu dönem içinde ve nihai olarak odönemi kapsayan takvim yılı içerisinde indirim konusu yapması mümkün olacaktır. (Tebliğ’dekiyeri: II/A-8.7.) 11. DİİB KAPSAMINDA İHRACAT KDV Kanunu’nun geçici 17. maddesi kapsamında teslimde bulunan dahilde işleme izin belgesi (DİİB) sahibi mükellefin,iadesini talep edeceği KDV tutarı, ihraç kaydıyla teslim nedeniyle hesaplayıp tahsil etmediği KDV tutarından, bu mallarınüretimi için geçici 17. madde kapsamında temin ettiği mallar nedeniyle ödeme diği KDV tutarı düşüldükten sonra kalantutardan fazla olamayacaktır. (Tebliğ’dekiyeri: II/A-9.1.) 12. DİİB KAPSAMINDA TESLİM DİİB sahibi mükelleflerin,KDV Kanununun geçici 17. maddesi kapsamında temin ettiği malları kullanarak ürettiği malları,DİİB sahibi alıcılara yine geçici17.madde kapsamında tecil-terkin uygulayarak teslimi mümkündür. Ancak, bu kapsamda teslim edilen malların, diğer DİİB’nin girdisi mahiyetinde olması ve her bir DİİB’nin dahilde işlememevzuatına uygun olarak kapatılması gerekecektir. (Tebliğ’dekiyeri: II/A-9.1.) 13. DİİB SAHİBİ ALICILARIN İMALATÇI OLMALARI GEREKMEZ Dahilde işleme rejimi kapsamında belge almış alıcıların, KDV Kanunu’nun geçici 17 nci maddesi kapsamında KDVödemeksizin mal alımı yapmaları için, ayrıca “imalatçı” vasfını haiz olmaları gerekmez. (Tebliğ’dekiyeri: II/A-9.2.) 14. DİİB SAHİBİ MÜKELLEFLERE TESLİM DİİB sahibi mükelleflere, dahilde işleme rejimi kapsamında ihraç edilecek ürünlerin imalinde kullanılacak maddeleri teslimedecek satıcıların KDV mükellefi olmaları yeterli sayılacaktır; ayrıca imalatçı olmalarına ilişkin bir şart aranmayacaktır. (Dahaönce imalatçı vasfını haiz olması aranıyordu) (Tebliğ’dekiyeri: II/A9.3.) 15. İHRACAT YAPILDIKTAN SONRA DİİB KAPSAMINDA ALIM Dahilde işleme rejimi kapsamında alınan maddelerin, işlendikten sonra elde edilen mamul mal içerisinde ihraç edilmesiesastır. Önceden satın alınan maddeler kullanılmak suretiylevücuda getirilen ve söz konusu rejim kapsamında ihraç edilen mallarınbünyesine giren maddelerin (eş değer eşya) belge kapsamında olsa dahi sonradan belge sahiplerine tesliminde veyaithalinde KDV tahsil edilmeksizin işlem yapılması mümkündür. Ancak bu uygulama kapsamında DİİB sahibi mükellefin veyaihracatçının iade talebi DİİB kapatılmadan yerine getirilmeyecektir. (Tebliğ’dekiyeri: II/A-9.4.) 16. KDV KANUNU’NUN 13’NCÜ MADDESİ KDV Kanunu'nun 13. maddesi kapsamındaki imal, inşa, tadil, bakım ve onarım uygulamalarını içeren istisna düzenlemelerinde “proje uygulaması”na geçilmektedir. Buna göre, vergi dairesi tarafından, sadece proje kapsamdaki tadil, bakım, onarım işleriyle sınırlı olarak uygulanmak üzereistisna belgesi verilecektir. (Tebliğ’dekiyeri: II/B-1.2.) 17. ALTIN, GÜMÜŞ VE PLATİN ARAMA, İŞLETME, ZENGİNLEŞTİRME VE RAFİNAJ Altın, gümüş ve platin ile ilgili arama, işletme ve zenginleştirme ve rafinaj faaliyetlerine yönelik teslim ve hizmetlerde istisnauygulamasında, KDV'nin önce ödenmesi sonra ilgili faaliyetleri yürütenlere nakden veya mahsuben iadesi söz konusu idi.Yeni uygulamada satıcı mükellefler istisna belgelerine istinaden bu faaliyetlere yönelik teslim ve hizmetlere KDVuygulamayacak, daha sonra yüklendikleri vergileri için iade talebinde bulunacaklardır. (Tebliğ’dekiyeri: II/B-4) 18. YATIRIM TEŞVİK BELGESİ Teşvik belgesi kapsamında, KDV hesaplamadan mal tesliminde bulunan satıcılar tarafından her bir vergilendirme dönemiiçinde gerçekleştirilen bu kapsamdaki satışlar için tebliğ ekinde yer alan (EK: 9B) bildirim formu, beyanname verme süresiiçinde elektronik ortamda vergi dairesine verilecektir. (Tebliğ’dekiyeri: II/B-5.4.) 19. TEMİNATIN ÇÖZÜMÜ İÇİN YMM RAPORU Teminatlı iadelerde, Tebliğde aksi belirtilmedikçe, iadenin yapıldığı tarihten itibaren altı ay içinde ibraz edilecek YMM raporuile çözülecektir. Bu süre içerisinde YMM raporu ibraz edilmemesi halinde teminat Vergi İnceleme Raporu sonucuna göre çözülecektir. (Tebliğ’dekiyeri: IV/B-2) 20. İNDİRİMLİ TEMİNAT Dış Ticaret Sermaye Şirketleri (DTSŞ) ile Sektörel Dış Ticaret Şirketlerinin (SDTŞ) ihracattan doğan KDV iadelerindefaydalandığı %4 ve diğer ihracatçıların faydalandığı %8 indirimli teminat uygulamasından KDV Uyulama Tebliğindebelirtilen genel ve özel şartları taşıyan mükelleflerden DTSŞ ve SDTŞ’ler %4 ve diğerleri % 8 oranında teminatvereceklerdir. (Tebliğ’dekiyeri: IV/B-2.) 21. HIZLANDIRILMIŞ İADE SİSTEMİ (HİS) HİS sertifikası sahibi mükelleflerin iade taleplerinin bulunduğu her takvim yılında, İdare tarafından belirlenen en az birvergilendirme dönemi KDV iadeleri yönünden incelenecek ve bu inceleme ivedi olarak sonuçlandırılacaktır. Yapılan incelemede haksız/yersiz iade aldığı anlaşılan mükelleflerden; haksız/yersiz aldığı vergilerin, ilgili dönemde yapılanvergi iadelerine oranı % 5'i (bu oran önceki uygulamada %1 olarak belirlenmişti.) geçen mükelleflerin sertifikaları iptaledilecektir. Bu mükelleflere, raporun vergi dairesine intikal tarihinden itibaren beş yıl süreyle tekrar sertifika verilmeyecektir. (Tebliğ’dekiyeri: IV/B-3.) 22. TEMİNAT MEKTUBUYLA İADE Teminat mektubuyla nakden iade talepleri, nakit iade talebine ilişkin dilekçe ve teminatın yanı sıra ibrazı gerekli diğerbelgelerin tamamlanıp,KDVİRA sistemi tarafından “KDV İadesi Kontrol Raporu”nun üretilme sinden ve varsa yapılmasıgereken teyitlerin (örneğin,mal ihracatında gümrük beyannameleri ve usulüne uygun olarak gösterilmiş teminat mektuplarıile varsa onaylı özel faturaların teyidi) yapılmasından sonra 10 gün içinde yerine getirilecektir (Tebliğ’dekiyeri: IV/B-5.1) 23. TECİL EDİLEN VERGİNİN TERKİNİ KDV Kanunu’nun (11/1c) ve geçici 17 nci maddeleri kapsamında yapılan ihraç kaydıyla teslimler nedeniyle tecil edilen verginin terkininde indirilecek KDV listesi vergi dairesine ibraz edilmeyecektir. (Tebliğ’dekiyeri: IV/B-7.) 24. İADE HAKKININ İNDİRİM YOLU İLE KULLANILMASI İade hakkı doğuran işlemleri bulunan mükelleflerin bu işlemler dolayısıyla yüklendikleri vergileri nakden veya mahsubeniade olarak talep etmek yerine indirim yoluyla giderme tercihinde bulunmaları mümkündür Bu şekilde beyanda bulunan mükelleflerin, iade için istenenler hariç, iade hakkı doğuran işlemi tevsik eden belgeleribeyanname ekinde ibraz etmeleri gerekmektedir. Ancak, mükelleflerin iade hakkı doğuran işlemleri nedeniyle iadesini talep ettikleri tutarın bir kısmının iade alınıp kalankısmının indirim yoluyla giderilmesi tercihinde bulunmaları mümkün değildir. (Tebliğ’dekiyeri: IV/D.1.) 25. İHRAÇ KAYITLI VE DİİB KAPSAMINDA TESLİMLERDEN DOĞAN İADENİN İNDİRİM YOLU İLE KULLANILMASI 3065 sayılı Kanunun (11/1c) ve geçici 17 nci maddeleri kapsamındaki ihraç kaydıyla teslimlerden doğan KDV iadealacaklarının, indirim yoluyla telafi edilebilmesi mümkündür. Bu tercihi yapan mükellefler, tecil edilemediği için iadesi gereken KDV tutarlarını ihracatın gerçekleştiği dönem beyannamesinin “İndirimler” kulakçığının “İndirimler” tablosunda 107kod numaralı satır aracılığıyla indirim konusu yapabileceklerdir. Mükelleflerin bu işlem için indirilecek KDV listesi vermelerigerekmeyecektir. (Tebliğ’dekiyeri: IV/D.1.) 26. ALT FİRMANIN, SAHTE FATURA DÜZENLEYİCİ FİRMA OLMASI Kendileri hakkında herhangi bir olumsuzluk bulunmadığı halde,doğrudan mal veya hizmet temin ettiği mük ellefler hakkındasahte belge veya muhteviyatı itibarıyla yanıltıcı belge düzenleme raporu veya tespiti bul unan mükellefler, alışlarınıngerçekliğini ispat etmeleri veya söz konusu alışlara isabet eden kısmı iade hes aplarından çıkaran mükelleflerin iadetalepleri genel esaslara göre sonuçlandırılacaktır. (Tebliğ’dekiyeri: IV/D-11.) 27. İADE TALEP EDİLEN DÖNEMİN SORUNSUZ OLMASI Sahte belge veya muhteviyatı itibarıyla yanıltıcı belge düzenleme raporu veya tespiti bulunanlardan alımları bulunmaklabirlikte, iadesi talep edilen KDV tutarları içerisinde bunlardan alımlara yönelik belge bulunmayanların iade talepleri, başkabir olumsuzluk olmaması kaydıyla genel esaslara göre yerine getirilecektir. (Tebliğ’dekiyeri: IV/D-11.) 28. TENZİL EDİLEN KDV İÇİN DÜZELTME VERİLMEYECEK İade taleplerinin genel esaslara göre yerine getirilmesinde, iade talebinden tenzil edilen tutarların, indirime engel başka birhusus bulunmaması kaydıyla, ilgili dönem indirim hesaplarından da çıkarılması ve KDV Düzeltme Beyannamesiverilmesine gerek bulunmamaktadır. (Tebliğ’dekiyeri: IV/D-11.) 29. DEFTER VE BELGELERİ ZAYİ OLANLARA DA İADE YAPILABİLECEK Vergi Usul Kanunu’nun 13. maddesinde belirtilen mücbir sebep hali nedeniyle defter ve belgelerinin zayi olduğunu TürkTicaret Kanunu’nun 82. maddesine uygun olarak ispat eden mükelleflerin iade talepleri, iade talebi ile ilgili alış ve giderlereait KDV’nin satıcılar tarafından ilgili dönem beyanlarına dahil edildiğinin ispatına bağlı olarak yerine getirilecektir. (Tebliğ’dekiyeri: IV/D-2.) 30. DEFTER KAYIT DÜZENİ KDV’den istisna edilmiş işlemlerin mevcut olması halinde, tutulacak defter kayıtlarında bu işlemler, indirim hakkı tanınan vetanınmayanlara göre ayrı ayrı hesaplarda izlenecek ve bu işlemlere ilişkin yüklenilen vergi miktarları kayıtlarda ayrı ayrıgösterilecektir. İndirim konusu yapılamayacak işlemlerin niteliği ve bu işlemlere ilişkin indirilemeyecek KDV’nin defter kayıtlarında gösterilmesi gerekmektedir. Aynı şekilde iade olunan ve terkin edilen KDV tutarları da kayıtlarda açıkça gösterilecektir. ATİK’ler nedeniyle yüklenilen ve indirim hesaplarına alınan vergilerden indirimle telafi edilen ve edilemeyen, iade konusuyapılan vergi miktarlarının da kayıtlarda açıkça yer alması gerekmektedir. (Tebliğ'deki yeri: IV/D-8 ve VI/A-1) 31. ALTIN ALTINDAN DOLAYI KOD’DA OLANLAR KOD’DAN ÇIKARTILIYOR Kendisi hakkında bir olumsuzluk olmamakla birlikte, doğrudan mal veya hizmet temin ettikleri safhadan öncekisafhalardaki mükellefler hakkında olumsuz rapor veya tespit olanların, müracaatlarına ve ilave bir işleme gerek olmaksızın01.05.2014 tarihinden itibaren bağlı bulundukları vergi dairesi tarafından genel esaslara dönüşü sağlanır. (Tebliğ’dekiyeri: IV/E-12.) Bilgi Edinmenizin faydalı olacağını düşünmekteyiz. Saygılarımızla, EKREM ALFATLI YEMİNLİ MALİ MÜŞAVİR > Yayınlanmış Sirkülerimizin tamamına www.ymmekremalfatli.com adresinden ulaşabileceğinizi biliyor muydunuz.(?)

© Copyright 2026 Paperzz