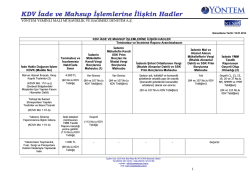

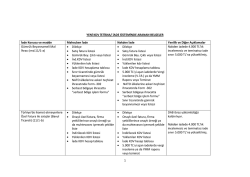

Sıra No İade Konusu ve madde A 1 Gümrük Beyannameli Mal İhracı (md.11/1-a) 1.2 Türkiye’de ikamet etmeyenlere Özel Fatura ile satışlar (Bavul Ticareti) (11/1-a) Nakden ve Mahsuben İade Durumunda İstenenler İHRACAT İSTİSNASI • Standart İade Talep Dilekçesi • Satış fatura listesi • Gümrük Beyanname Çıktısı veya listesi • İndirilecek KDV listesi • Yüklenilen KDV listesi • İadesi talep edilen KDV hesaplama tablosu Mükelleflerin mal ihracından kaynaklanan mahsuben iade talepleri, yukarıdaki belgelerin ibraz edilmiş olması halinde miktarına bakılmaksızın vergi inceleme raporu, YMM raporu ve teminat aranmadan yerine getirilir. Mükelleflerin mal ihracından kaynaklanan ve 5.000 TL’yi aşmayan nakden iade talepleri vergi inceleme raporu, YMM raporu ve teminat aranmadan yerine getirilir. İade talebinin 5.000 TL’yi aşması halinde, aşan kısmın iadesi vergi inceleme raporu veya YMM tasdik raporuna göre yerine getirilir. Teminat verilmesi halinde, mükellefin iade talebi yerine getirilir ve teminat, vergi inceleme raporu veya YMM raporu sonucuna göre çözülür. • Standart İade Talep Dilekçesi • Onaylı özel fatura aslı veya firma yetkililerince onaylı örneği ya da muhtevasını içerecek şekilde liste • İndirilecek KDV listesi • Yüklenilen KDV listesi • İadesi talep edilen KDV hesaplama tablosu Mükelleflerin Türkiye'de ikamet etmeyenlere özel fatura ile yapılan satışlardan kaynaklanan mahsuben iade talepleri yukarıdaki belgelerin ibraz edilmiş olması halinde miktarına bakılmaksızın vergi inceleme raporu, YMM raporu ve teminat aranmadan yerine getirilir. Mükelleflerin Türkiye'de ikamet etmeyenlere özel fatura ile yapılan satışlardan kaynaklanan ve 5.000 TL’yi aşmayan nakden iade talepleri vergi inceleme raporu, YMM raporu ve teminat aranmadan yerine getirilir. İade talebinin 5.000 TL’yi aşması halinde aşan kısmın iadesi vergi inceleme raporu veya YMM raporuna göre yerine getirilir. Teminat verilmesi halinde mükellefin iade talebi yerine getirilir ve teminat, vergi inceleme raporu veya YMM raporu sonucuna göre çözülür. -1- • Standart İade Talep Dilekçesi • Hizmet faturası veya listesi • Ödeme belgesi (dövizin Türkiye’ye getirildiğinin tevsik eden belge, banka dekontu vb.) • İndirilecek KDV listesi • Yüklenilen KDV Listesi • İadesi talep edilen KDV hesaplama tablosu 2 Hizmet İhracı (11/1-a) 3 Roaming Hizmetleri (md.11/1-a) 4 Serbest Bölgelerdeki Müşteriler İçin Yapılan Fason Hizmetler (md.11/1-a) Mükelleflerin hizmet ihracından kaynaklanan ve 5.000 TL’yi aşmayan mahsuben iade talepleri inceleme raporu, YMM raporu ve teminat aranmadan yerine getirilir. İade talebinin 5.000 TL’yi aşması halinde aşan kısmın iadesi vergi inceleme raporu veya YMM tasdik raporuna göre yerine getirilir. Teminat verilmesi halinde mükellefin iade talebi yerine getirilir ve teminat, vergi inceleme raporu veya YMM raporu sonucuna göre çözülür. Mükelleflerin hizmet ihracından kaynaklanan nakden iade talepleri miktarına bakılmaksızın vergi inceleme raporuna göre yerine getirilir. Teminat verilmesi halinde, mükellefin iade talebi yerine getirilir ve teminat, vergi inceleme raporu sonucuna göre çözülür. • Standart İade Talep Dilekçesi • Yabancı ülkede roaming hizmetlerine ilişkin istisna uygulandığına ilişkin yazı • Roaming hizmeti faturaları veya listesi • İndirilecek KDV listesi • Yüklenilen KDV Listesi • İadesi talep edilen KDV hesaplama tablosu Mükelleflerin roaming hizmeti ihracından kaynaklanan mahsuben iade talepleri, yukarıdaki belgelerin ibraz edilmiş olması halinde miktarına bakılmaksızın vergi inceleme raporu, YMM raporu ve teminat aranmadan yerine getirilir. Mükelleflerin roaming hizmeti ihracından kaynaklanan ve 5.000 TL’yi aşmayan nakden iade talepleri vergi inceleme raporu, YMM raporu ve teminat aranmadan yerine getirilir. İade talebinin 5.000 TL’yi aşması halinde aşan kısmın iadesi, vergi inceleme raporu veya YMM raporuna göre yerine getirilir. Teminat verilmesi halinde mükellefin iade talebi yerine getirilir ve teminat, vergi inceleme raporu veya YMM tasdik raporu sonucuna göre çözülür. • Standart İade Talep Dilekçesi • Fason hizmet faturaları ya da liste •Fason hizmete konu malın serbest bölgeden yurtiçine, yurtiçinden serbest bölgeye gönderilmesine ilişkin gümrük beyannamesi veya gümrük beyannamesi yerine geçen belge aslı veya örneği • İndirilecek KDV listesi • Yüklenilen KDV listesi -2- 5 Yolcu Beraberi Eşya (Türkiye’de İkamet Etmeyenlere KDV Hesaplanarak Yapılan Satışlar) (11/1-b) 6 Türkiye’de İkamet Etmeyen Taşımacılar ile Fuar, Sergi Panayır Katılımcılarına Yapılan Teslim ve Hizmetler (11/1-b) • İadesi talep edilen KDV hesaplama tablosu Mükelleflerin serbest bölgelere verdiği fason hizmet ihracından kaynaklanan mahsuben iade talepleri, yukarıdaki belgelerin ibraz edilmiş olması halinde miktarına bakılmaksızın vergi inceleme raporu, YMM raporu ve teminat aranmadan yerine getirilir. Mükelleflerin serbest bölgelere verdiği fason hizmet ihracından kaynaklanan ve 5.000 TL’yi aşmayan nakden iade talepleri vergi inceleme raporu, YMM raporu ve teminat aranmadan yerine getirilir. İade talebinin 5.000 TL’yi aşması halinde aşan kısmın iadesi,vergi inceleme raporu veya YMM raporuna göre yerine getirilir. Teminat verilmesi halinde, mükellefin iade talebi yerine getirilir ve teminat, vergi inceleme raporu veya YMM raporu sonucuna göre çözülür. • Standart İade Talep Dilekçesi • Satış faturaları / Liste • Gümrükçe onaylı satış faturası veya fatura/çek aslı ya da onaylı örneği (iadenin yetki belgeli aracı firma tarafından yapılması halinde bu firmaların gönderdiği icmaller ile ödeme belgelerinin onaylı örnekleri) • İndirilecek KDV listesi • Yüklenilen KDV listesi • İadesi talep edilen KDV hesaplama tablosu 3065 sayılı Kanunun (11/1-b) maddesinde düzenlenen Türkiye’de ikamet etmeyenlere KDV hesaplanarak yapılan satışlardan kaynaklanan mahsuben iade talepleri, yukarıdaki belgelerin ibraz edilmiş olması halinde miktarına bakılmaksızın vergi inceleme raporu, YMM raporu ve teminat aranmadan yerine getirilir. 3065 sayılı Kanunun (11/1-b) maddesinde düzenlenen Türkiye’de ikamet etmeyenlere KDV hesaplanarak yapılan satışlardan kaynaklanan ve 5.000 TL’yi aşmayan nakden iade talepleri vergi inceleme raporu, YMM raporu ve teminat aranmadan yerine getirilir. İade talebinin 5.000 TL’yi aşması halinde aşan kısmın iadesi, vergi inceleme raporu veya YMM tasdik raporuna göre yerine getirilir. Teminat verilmesi halinde mükellefin iade talebi yerine getirilir ve teminat, vergi inceleme raporu veya YMM tasdik raporu sonucuna göre çözülür. • Dilekçe (vergi dairesine verilecek) • İade Talep Formu (Ek:5) • İadenin herhangi bir aracı tarafından talep edilmesi halinde noter onaylı “vekaletname” belgesi, • Fuar, panayır ve sergilere katılanların gerçek kişi olması, taşımacılığın sürücü tarafından kendi adına yapılması halinde bunlara ait pasaportların noter onaylı fotokopisi, • Kendi ülkelerinde vergi mükellefiyetini gösteren “vergi mükellefiyeti” belgesi, (iadenin tekrarlanması durumunda bu belgenin yeniden ibrazına gerek yoktur.) -3- 7 Yabancı Sinema Yapımcılarına Tanınan İstisna (11/1-b) 8 İhraç Kayıtlı Teslim (11/1-c) • Yapılan harcamalara ilişkin olarak 213 sayılı Kanun hükümlerine göre düzenlenmiş fatura veya serbest meslek makbuzunun asılları veya noter onaylı suretleri. Taşımacılık faaliyetinde bulunan yabancılar, bu belgelere ek olarak aşağıdaki belgeleri de eklemek zorundadır: • Taşımacılık faaliyetine ilişkin olarak TIR karnesinin Türkiye’ye giriş çıkış tarihlerini gösteren dip koçanının, transit beyannamesinin veya Transit Refakat Belgesinin onaylı örneği, • Taşımanın yapıldığı aracın plakasının ve taşıma işini yapan kişi/firmanın isminin yer aldığı belgelerin asılları veya noter onaylı suretleri. 1.000 TL’yi aşmayan nakden iade talepleri, belgelerin ibraz edilmesi üzerine vergi inceleme raporu, YMM raporu ve teminat aranmadan yerine getirilir. İade edilecek tutarın, 1.000 TL’yi aşması durumunda, aşan kısmın iadesi vergi inceleme raporu sonucuna göre yerine getirilir. Teminat verilmesi halinde vergi inceleme raporu beklenmeden iade yapılır. Teminat, vergi inceleme raporuna dayanılarak çözülür. Vergi dairesince ödeme belgesine, vergi inceleme raporunun bir örneği, teminat gösterilmişse teminata ilişkin alındının bir örneği eklenir. • Dilekçe • YMM Raporu • Standart İade Talep Dilekçesi • İlgili meslek odasına üyelik belgesinin noterce onaylı örneği (Belgede değişiklik olmadığı sürece bir defa verilmesi yeterlidir.) • İmalatçı belgesi (Belgede değişiklik olmadığı sürece bir defa verilmesi yeterlidir.) • İndirilecek KDV listesi • İhraç kaydıyla teslim faturaları veya listesi • Gümrük beyannamesi çıktısı veya listesi (serbest bölge işlem formu veya özel fatura örneği) • İhraç kaydıyla teslim edilen malın ihraç edildiğine dair ihracatçı firmadan alınan onaylı yazı, (Bu yazıda; ihracata ilişkin gümrük beyannamesinin tarihi ve sayısının, belgeyi talep eden imalatçının adı, soyadı veya unvanı, bağlı olduğu vergi dairesi ve vergi kimlik numarası, ihraç kayıtlı teslim edilen mala ilişkin fatura veya benzeri belgenin tarihi, numarası, malın cinsi, miktarı, bedeli, KDV oranı ve hesaplanan KDV tutarının gösterilmesi gerekmektedir.) Mükelleflerin ihraç kaydıyla teslimlerinden kaynaklanan mahsuben iade talepleri, yukarıdaki belgelerin ibraz edilmiş olması halinde miktarına bakılmaksızın vergi inceleme raporu, YMM raporu ve teminat aranmadan yerine getirilir. Mükelleflerin ihraç kaydıyla teslimlerinden kaynaklanan ve 5.000 TL’yi aşmayan nakden iade talepleri vergi inceleme raporu, YMM raporu ve teminat aranmadan yerine getirilir. İade talebinin -4- 9 B 1 1.1 5.000 TL’yi aşması halinde aşan kısmın iadesi, vergi inceleme raporu veya YMM raporuna göre yerine getirilir. Teminat verilmesi halinde mükellefin iade talebi yerine getirilir ve teminat, vergi inceleme raporu veya YMM raporu sonucuna göre çözülür. • Standart İade Talep Dilekçesi • İhraç kaydıyla teslim faturaları veya listesi • Gümrük beyanname çıktısı/listesi • DİİB onaylı örneği • 3065 sayılı Kanunun geçici 17 nci maddesi uygulamasında aranan, satıcı veya alıcılar nezdinde düzenlenmiş olan özel amaçlı YMM raporu • İndirilecek KDV listesi DİİB Kapsamında Teslimler DİİB sahibi mükelleflere ihraç kaydıyla yapılan teslimlerden kaynaklanan mahsuben iade talepleri (Geçici md.17) (11/1-c) yukarıdaki belgelerin ibraz edilmiş olması halinde miktarına bakılmaksızın vergi inceleme raporu, YMM raporu ve teminat aranmadan yerine getirilir. DİİB sahibi mükelleflere ihraç kaydıyla yapılan teslimlerden kaynaklanan ve 5.000 TL’yi aşmayan nakden iade talepleri vergi inceleme raporu, YMM raporu ve teminat aranmadan yerine getirilir. İade talebinin 5.000 TL’yi aşması halinde aşan kısmın iadesi, vergi inceleme raporu veya YMM raporuna göre yerine getirilir. Teminat verilmesi halinde mükellefin iade talebi yerine getirilir ve teminat, vergi inceleme raporu veya YMM raporu sonucuna göre çözülür. ARAÇLAR, KIYMETLİ MADEN VE PETROL ARAMALARI İLE ULUSAL GÜVENLİK HARCAMALARI VE YATIRIMLARDA İSTİSNA Deniz, Hava ve Demiryolu Taşıma Araçlarının Tesliminde, Tadil, Bakım ve Onarımında, İmal ve İnşasına İlişkin Alımlarda İstisna (13-a) • Standart iade talep dilekçesi • İstisnanın beyan edildiği döneme ilişkin indirilecek KDV listesi • İade hakkı doğuran işleme ait yüklenilen KDV listesi • İadesi talep edilen KDV hesaplama tablosu • Satış faturaları listesi • Vergi dairesinden alınan istisna belgesinin örneği Mükelleflerin bu işlemden kaynaklanan mahsuben iade talepleri yukarıdaki belgelerin ibraz edilmiş Araç ve Tesislerin Teslimi olması halinde miktarına bakılmaksızın vergi inceleme raporu, YMM raporu ve teminat aranmadan yerine getirilir. Mükelleflerin bu işlemden kaynaklanan ve 5.000 TL’yi aşmayan nakden iade talepleri vergi inceleme raporu, YMM raporu ve teminat aranmadan yerine getirilir. İade talebinin 5.000 TL’yi aşması halinde aşan kısmın iadesi, vergi inceleme raporu veya YMM raporuna göre yerine getirilir. Teminat verilmesi durumunda mükellefin iade talebi yerine getirilir ve teminat, vergi inceleme raporu veya YMM tasdik raporu sonucuna göre çözülür. -5- 1.2 1.3 1.3.1 1.3.1.1 1.3.1.2 • Standart iade talep dilekçesi • İstisnanın beyan edildiği döneme ilişkin indirilecek KDV listesi • İade hakkı doğuran işleme ait yüklenilen KDV listesi • İadesi talep edilen KDV hesaplama tablosu • Satış faturaları listesi • Vergi dairesinden alınan istisna belgesinin örneği ile kendisi tarafından ilgili mala ilişkin olarak onaylanan proje kapsamında istisna uygulanarak alınacak mal ve hizmet listesinin örneği Araç ve Tesislerin Tadil, Onarım Mükelleflerin bu işlemden kaynaklanan ve 5.000 TL’yi aşmayan mahsuben iade talepleri vergi ve Bakım Hizmetleri inceleme raporu, YMM tasdik raporu ve teminat aranmadan yerine getirilir. İade talebinin 5.000 TL’yi aşması halinde aşan kısmın iadesi vergi inceleme raporu veya YMM tasdik raporuna göre yerine getirilir. Teminat verilmesi durumunda mükellefin iade talebi yerine getirilir ve teminat, vergi inceleme raporu veya YMM tasdik raporu sonucuna göre çözülür. Mükelleflerin bu işlemden kaynaklanan nakden iade talepleri, miktarına bakılmaksızın vergi inceleme raporuna göre yerine getirilir. Teminat verilmesi halinde mükellefin iade talebi yerine getirilir ve teminat, vergi inceleme raporu sonucuna göre çözülür. Araç ve Tesislerin İmal ve İnşasıyla İlgili Teslim ve Hizmetler Faaliyetleri Araç ve Tesislerin Kiralanması veya Çeşitli Şekillerde İşletilmesi olan Mükelleflere Bu Araçların İmal ve İnşasıyla İlgili Yapılan Teslim ve Hizmetler • Standart İade talep dilekçesi • İstisnanın beyan edildiği döneme ilişkin indirilecek KDV listesi • İade hakkı doğuran işleme ait yüklenilen KDV listesi • İadesi talep edilen KDV hesaplama tablosu • Satış faturaları listesi • Vergi dairesinden alınan istisna belgesinin örneği ile kendisi tarafından ilgili mala ilişkin olarak onaylanan proje kapsamında istisna uygulanarak alınacak mal ve hizmet listesinin örneği Araç ve Tesisleri Bizzat Mükelleflerin bu işlemden kaynaklanan ve 5.000 TL’yi aşmayan mahsuben iade talepleri vergi İmal veya İnşa Edenler inceleme raporu, YMM raporu ve teminat aranmadan yerine getirilir. İade talebinin 5.000 TL’yi aşması halinde aşan kısmın iadesi, vergi inceleme raporu veya YMM raporuna göre yerine getirilir. Teminat verilmesi halinde mükellefin iade talebi yerine getirilir ve teminat, vergi inceleme raporu veya YMM raporu sonucuna göre çözülür. Mükelleflerin bu işlemden kaynaklanan nakden iade talepleri miktarına bakılmaksızın vergi inceleme raporuna göre yerine getirilir. Teminat verilmesi halinde mükellefin iade talebi yerine getirilir ve teminat vergi inceleme raporu sonucuna göre çözülür. Araç ve Tesisleri Sipariş Üzerine İmal veya İnşa Edenler -6- 1.3.1.2.1 Araç ve Tesisleri Sipariş Vererek İmal ve İnşa Ettirenler 1.3.1.2.2 Araç ve Tesisleri Sipariş Üzerine Fiilen İmal ve İnşa Edenler 1.3.1.3 Faaliyetleri Deniz Taşıma Araçları ile Yüzer Tesis ve Araçların İmal ve İnşası Olanlara Bu Araçların İmal ve İnşası ile İlgili Teslim ve Hizmetler • Standart iade talep dilekçesi • İstisnanın beyan edildiği döneme ilişkin indirilecek KDV listesi • Siparişle ilgili sözleşmenin noter onaylı örneği (İlk iade talebi sırasında bir defa verilecektir. Sözleşme kapsamında değişiklik olması halinde yeniden verileceği tabiidir.) • İstisnaya konu edilmiş harcamalara ilişkin alış belgelerinin listesi • Vergi dairesinden alınan istisna belgesinin örneği ile kendisi tarafından ilgili mala ilişkin olarak onaylanan proje kapsamında istisna uygulanarak alınacak mal ve hizmet listesinin örneği Mükelleflerin bu işlemden kaynaklanan ve 5.000 TL’yi aşmayan mahsuben iade talepleri vergi inceleme raporu, YMM raporu ve teminat aranmadan yerine getirilir. İade talebinin 5.000 TL’yi aşması halinde aşan kısmın iadesi,vergi inceleme raporu veya YMM raporuna göre yerine getirilir. Teminat verilmesi halinde mükellefin iade talebi yerine getirilir ve teminat, vergi inceleme raporu veya YMM raporu sonucuna göre çözülür. Mükelleflerin bu işlemden kaynaklanan nakden iade talepleri miktarına bakılmaksızın vergi inceleme raporuna göre yerine getirilir. Teminat verilmesi halinde mükellefin iade talebi yerine getirilir ve teminat, vergi inceleme raporu sonucuna göre çözülür. • Standart iade talep dilekçesi • İstisnanın beyan edildiği döneme ilişkin indirilecek KDV listesi • İade hakkı doğuran işleme ait yüklenilen KDV listesi • İadesi talep edilen KDV hesaplama tablosu • Satış faturaları listesi • Vergi dairesinden alınan istisna belgesinin örneği ile kendisi tarafından ilgili mala ilişkin olarak onaylanan proje kapsamında istisna uygulanarak alınacak mal ve hizmet listesinin örneği Mükelleflerin bu işlemden kaynaklanan ve 5.000 TL’yi aşmayan mahsuben iade talepleri vergi inceleme raporu, YMM raporu ve teminat aranmadan yerine getirilir. İade talebinin 5.000 TL’yi aşması halinde aşan kısmın iadesi,vergi inceleme raporu veya YMM raporuna göre yerine getirilir. Teminat verilmesi halinde mükellefin iade talebi yerine getirilir ve teminat, vergi inceleme raporu veya YMM raporu sonucuna göre çözülür. Mükelleflerin bu işlemden kaynaklanan nakden iade talepleri, miktarına bakılmaksızın vergi inceleme raporuna göre yerine getirilir. Teminat verilmesi halinde mükellefin iade talebi yerine getirilir ve teminat, vergi inceleme raporu sonucuna göre çözülür. • Standart iade talep dilekçesi • İstisnanın beyan edildiği döneme ilişkin indirilecek KDV listesi • İade hakkı doğuran işleme ait yüklenilen KDV listesi • İadesi talep edilen KDV hesaplama tablosu -7- 2 Liman ve Hava Meydanlarında Yapılan Hizmetlere İlişkin İstisna (md.13/b) 3 Petrol Arama Faaliyetlerine İlişkin İstisna (md.13/c) • Satış faturaları listesi • Vergi dairesinden alınan istisna belgesinin örneği ile kendisi tarafından ilgili mala ilişkin olarak onaylanan proje kapsamında istisna uygulanarak alınacak mal ve hizmet listesinin örneği Mükelleflerin bu işlemden kaynaklanan ve 5.000 TL’yi aşmayan mahsuben iade talepleri vergi inceleme raporu, YMM raporu ve teminat aranmadan yerine getirilir. İade talebinin 5.000 TL’yi aşması halinde aşan kısmın iadesi,vergi inceleme raporu veya YMM raporuna göre yerine getirilir. Teminat verilmesi halinde mükellefin iade talebi yerine getirilir ve teminat, vergi inceleme raporu veya YMM raporu sonucuna göre çözülür. Mükelleflerin bu işlemden kaynaklanan nakden iade talepleri, miktarına bakılmaksızın vergi inceleme raporuna göre yerine getirilir. Teminat verilmesi halinde mükellefin iade talebi yerine getirilir ve teminat, vergi inceleme raporu sonucuna göre çözülür. • Standart iade talep dilekçesi • İstisnanın beyan edildiği döneme ilişkin indirilecek KDV listesi • İade hakkı doğuran işleme ait yüklenilen KDV listesi • İadesi talep edilen KDV hesaplama tablosu • Satış faturaları listesi Mükelleflerin bu işlemden kaynaklanan ve 5.000 TL’yi aşmayan mahsuben iade talepleri vergi inceleme raporu, YMM raporu ve teminat aranmadan yerine getirilir. İade talebinin 5.000 TL’yi aşması halinde aşan kısmın iadesi, vergi inceleme raporu veya YMM raporuna göre yerine getirilir. Teminat verilmesi halinde mükellefin iade talebi yerine getirilir ve teminat, vergi inceleme raporu veya YMM raporu sonucuna göre çözülür. Mükelleflerin bu işlemden kaynaklanan nakden iade talepleri miktarına bakılmaksızın vergi inceleme raporuna göre yerine getirilir. Teminat verilmesi halinde mükellefin iade talebi yerine getirilir ve teminat, vergi inceleme raporu sonucuna göre çözülür. • Standart iade talep dilekçesi • İstisnanın beyan edildiği döneme ilişkin indirilecek KDV listesi • İade hakkı doğuran işleme ait yüklenilen KDV listesi • İadesi talep edilen KDV hesaplama tablosu • Satış faturaları listesi • Petrol İşleri Genel Müdürlüğünden alınan istisna belgesi ile onaylı listenin örneği/Vergi dairesinden alınan istisna belgesinin örneği ile kendisi tarafından ilgili mal ve hizmete ilişkin olarak onaylanan proje kapsamında istisna uygulanarak alınacak mal ve hizmet listesinin örneği Mükelleflerin bu işlemlerden kaynaklanan mahsuben iade talepleri yukarıdaki belgelerin ibraz edilmiş olması halinde miktarına bakılmaksızın vergi inceleme raporu, YMM raporu ve teminat -8- 4 Altın, Gümüş, Platin ile İlgili Arama, İşletme ve Zenginleştirme Faaliyetlerine İlişkin İstisna (md.13/c) 5 Yatırım Teşvik Belgesi Kapsamında Makine ve Teçhizat Teslimlerinde İstisna (md.13/d) aranmadan yerine getirilir. Mükelleflerin bu işlemlerden kaynaklanan ve 5.000 TL’yi aşmayan nakden iade talepleri vergi inceleme raporu, YMM raporu ve teminat aranmadan yerine getirilir. İade talebinin 5.000 TL’yi aşması halinde aşan kısmın iadesi, vergi inceleme raporu veya YMM raporuna göre yerine getirilir. Teminat verilmesi halinde mükellefin iade talebi yerine getirilir ve teminat, vergi inceleme raporu veya YMM raporu sonucuna göre çözülür. • Standart iade talep dilekçesi • İstisnanın beyan edildiği döneme ilişkin indirilecek KDV listesi • İade hakkı doğuran işleme ait yüklenilen KDV listesi • İadesi talep edilen KDV hesaplama tablosu • Satış faturaları listesi • Vergi dairesinden alınan istisna belgesinin örneği ile kendisi tarafından ilgili mal ve hizmete ilişkin olarak onaylanan proje kapsamında istisna uygulanarak alınacak mal ve hizmet listesinin örneği Mükelleflerin bu işlemden kaynaklanan ve 5.000 TL’yi aşmayan mahsuben iade talepleri vergi inceleme raporu, YMM raporu ve teminat aranmadan yerine getirilir. İade talebinin 5.000 TL’yi aşması halinde aşan kısmın iadesi, vergi inceleme raporu veya YMM raporuna göre yerine getirilir. Teminat verilmesi halinde mükellefin iade talebi yerine getirilir ve teminat, vergi inceleme raporu veya YMM raporu sonucuna göre çözülür. Mükelleflerin bu işlemden kaynaklanan nakden iade talepleri miktarına bakılmaksızın vergi inceleme raporuna göre yerine getirilir. Teminat verilmesi halinde mükellefin iade talebi yerine getirilir ve teminat, vergi inceleme raporu sonucuna göre çözülür. • Standart iade talep dilekçesi • İstisnanın beyan edildiği döneme ilişkin indirilecek KDV listesi • İade hakkı doğuran işleme ait yüklenilen KDV listesi • İadesi talep edilen KDV hesaplama tablosu • Satış faturaları listesi • Makine ve teçhizat istisnası bildirim formu • Alıcının KDV istisnasından yararlanma hakkı bulunduğunu gösterir istisna belgesinin onaylı örneği •Yatırım teşvik belgesi ile eki global listenin onaylı örneği Mükelleflerin bu işlemden kaynaklanan mahsuben iade talepleri, yukarıdaki belgelerin ibraz edilmiş olması halinde miktarına bakılmaksızın vergi inceleme raporu, YMM raporu ve teminat aranmadan yerine getirilir. -9- 6 Limanlar ve Hava Meydanlarına Bağlantı Sağlayan Demiryolu Hatları ile Liman ve Hava Meydanlarının İnşası, Yenilenmesi ve Genişletilmesine İlişkin İstisna (md.13/e) 7 Ulusal Güvenlik Amaçlı Teslim ve Hizmetlere İlişkin İstisna (md.13/f) Mükelleflerin bu işlemden kaynaklanan ve 5.000 TL’yi aşmayan nakden iade talepleri vergi inceleme raporu, YMM raporu ve teminat aranmadan yerine getirilir. İade talebinin 5.000 TL’yi aşması halinde aşan kısmın iadesi,vergi inceleme raporu veya YMM raporuna göre yerine getirilir. Teminat verilmesi halinde mükellefin iade talebi yerine getirilir ve teminat, vergi inceleme raporu veya YMM raporu sonucuna göre çözülür. • Standart iade talep dilekçesi • İstisnanın beyan edildiği döneme ilişkin indirilecek KDV listesi • İade hakkı doğuran işleme ait yüklenilen KDV listesi • İadesi talep edilen KDV hesaplama tablosu • Satış faturaları listesi • Vergi dairesinden alınan istisna belgesinin örneği ile kendisi tarafından ilgili mal ve hizmete ilişkin olarak onaylanan proje kapsamında istisna uygulanarak alınacak mal ve hizmet listesinin örneği Mükelleflerin bu işlemden kaynaklanan ve 5.000 TL’yi aşmayan mahsuben iade talepleri vergi inceleme raporu, YMM raporu ve teminat aranmadan yerine getirilir. İade talebinin 5.000 TL’yi aşması halinde aşan kısmın iadesi,vergi inceleme raporu veya YMM raporuna göre yerine getirilir. Teminat verilmesi halinde mükellefin iade talebi yerine getirilir ve teminat, vergi inceleme raporu veya YMM tasdik raporu sonucuna göre çözülür. Mükelleflerin bu işlemden kaynaklanan nakden iade talepleri miktarına bakılmaksızın vergi inceleme raporuna göre yerine getirilir. Teminat verilmesi halinde mükellefin iade talebi yerine getirilir ve teminat, vergi inceleme raporu sonucuna göre çözülür. • Standart iade talep dilekçesi • İstisnanın beyan edildiği döneme ilişkin indirilecek KDV listesi • İade hakkı doğuran işleme ait yüklenilen KDV listesi • İadesi talep edilen KDV hesaplama tablosu • Satış faturaları listesi • Ulusal güvenlik kuruluşundan alınan belgenin onaylı örneği (EK: 11A) Ulusal güvenlik kuruluşlarına teslimde bulunan yüklenici firmalara yapılan teslim ve hizmetlerden kaynaklanan iade taleplerinde ise aşağıdaki belgeler aranmaktadır: • Standart iade talep dilekçesi • İstisnanın beyan edildiği döneme ilişkin indirilecek KDV listesi • İade hakkı doğuran işleme ait yüklenilen KDV listesi • İadesi talep edilen KDV hesaplama tablosu • Ulusal güvenlik kuruluşunca yüklenici kuruluşa verilen istisna belgesi ve eki listenin onaylı - 10 - 8 9 Başbakanlık Merkez Teşkilatına Yapılacak Araç Teslimlerinde İstisna (md.13/g) Ürün Senetlerinin İhtisas/Ticaret Borsaları Aracılığıyla İlk Teslimi (md.13/ğ) örneği (EK: 11C, EK: 11B) • Örneği Tebliğ ekinde yer alan “3065 sayılı KDV Kanununun (13/f) Maddesi Kapsamında Yüklenici Firmalara Yapılan Teslim ve Hizmetlere Ait Liste” (EK: 11D) KDV Beyannamesi ekinde verilmiş olmalıdır Mükelleflerin bu işlemden kaynaklanan mahsuben iade talepleri yukarıdaki belgelerin ibraz edilmiş olması halinde miktarına bakılmaksızın vergi inceleme raporu, YMM raporu ve teminat aranmadan yerine getirilir. Mükelleflerin bu işlemden kaynaklanan ve 5.000 TL’yi aşmayan nakden iade talepleri vergi inceleme raporu, YMM raporu ve teminat aranmadan yerine getirilir. İade talebinin 5.000 TL’yi aşması halinde aşan kısmın iadesi,vergi inceleme raporu veya YMM raporuna göre yerine getirilir. Teminat verilmesi halinde mükellefin iade talebi yerine getirilir ve teminat, vergi inceleme raporu veya YMM raporu sonucuna göre çözülür. • Standart iade talep dilekçesi • İstisnanın beyan edildiği döneme ilişkin indirilecek KDV listesi • İade hakkı doğuran işleme ait yüklenilen KDV listesi • İadesi talep edilen KDV hesaplama tablosu • Satış faturaları listesi Mükelleflerin bu işlemden kaynaklanan mahsuben iade talepleri, yukarıdaki belgelerin ibraz edilmiş olması halinde miktarına bakılmaksızın vergi inceleme raporu, YMM raporu ve teminat aranmadan yerine getirilir. Mükelleflerin bu işlemden kaynaklanan ve 5.000 TL’yi aşmayan nakden iade talepleri vergi inceleme raporu, YMM tasdik raporu ve teminat aranmadan yerine getirilir. İade talebinin 5.000 TL’yi aşması halinde aşan kısmın iadesi,vergi inceleme raporu veya YMM tasdik raporuna göre yerine getirilir. Teminat verilmesi halinde, mükellefin iade talebi yerine getirilir ve teminat, vergi inceleme raporu veya YMM tasdik raporu sonucuna göre çözülür. • Standart iade talep dilekçesi • Ürünü temsil eden ürün senedinin bir örneği ile bu işlemin “ilk teslim” olduğunu tevsik etmek üzere ihtisas/ticaret borsalarından alınacak yazı • İstisnanın beyan edildiği döneme ilişkin indirilecek KDV listesi • İade hakkı doğuran işleme ait yüklenilen KDV listesi • İadesi talep edilen KDV hesaplama tablosu • Satış faturaları listesi Mükelleflerin bu işlemden kaynaklanan mahsuben iade talepleri, yukarıdaki belgelerin ibraz edilmiş olması halinde miktarına bakılmaksızın ve vergi inceleme raporu, YMM raporu ve teminat - 11 - C 1 Transit ve Türkiye ile Yabancı Ülkeler Arasında Yapılan Taşımacılık İşlerinde İstisna (md.14/1-2) aranmaksızın yerine getirilir. Mükelleflerin bu işlemden kaynaklanan ve 5.000 TL’yi aşmayan nakden iade talepleri vergi inceleme raporu, YMM raporu ve teminat aranmadan yerine getirilir. İade talebinin 5.000 TL’yi aşması halinde aşan kısmın iadesi, vergi inceleme raporu veya YMM raporuna göre yerine getirilir. Teminat verilmesi halinde, mükellefin iade talebi yerine getirilir ve teminat, vergi inceleme raporu veya YMM raporu sonucuna göre çözülür. TAŞIMACILIK İSTİSNASI • Standart iade talep dilekçesi • İstisnanın beyan edildiği döneme ilişkin indirilecek KDV listesi • İade hakkı doğuran işleme ait yüklenilen KDV listesi • İadesi talep edilen KDV hesaplama tablosu • Satış faturaları listesi • Uluslararası taşımacılık faaliyetinin yürütülmesi için ilgili mevzuat gereğince yetki belgesi alınmasının zorunlu olması halinde, söz konusu belge (Bu belge, belgede değişiklik olmaması kaydıyla sadece bir defa verilir.) • Taşımacılık işinin mahiyetine göre aşağıda sayılan belgelerden biri; - Kara Taşımacılığında; Transit Beyannamesi / TIR Karnesi / Form 302 Belgesi / Kara Manifestosu / Yük Senedi (CMR) / Geçiş Belgesi (Dozvola) /Özet Beyan veya Özet Beyan Yerine Geçen Belgeler / Özet Beyana Dayanak Oluşturan Tevsik Edici Belge / Transit Refakat Belgesi veya bunların gerekli bilgileri ihtiva eden listesi (aslı veya noter, gümrük idaresi ya da YMM onaylı örnekleri). - Deniz ve Havayolu Taşımacılığında; Deniz veya Hava Manifestosu / Deniz veya Hava Konşimentosu / Transit Beyannamesi / Özet Beyan veya Özet Beyan Yerine Geçen Belgeler / Özet Beyana Dayanak Oluşturan Tevsik Edici Belge / Transit Refakat Belgesi veya bunların gerekli bilgileri ihtiva eden listesi (aslı veya noter, gümrük idaresi ya da YMM onaylı örnekleri). - Demiryolu Taşımacılığında; Transit Beyannamesi / Uluslararası Demiryolu Taşımacılığı Anlaşması kapsamında demiryolu ile yapılan eşya taşımasında kullanılan belge(CIV Belgesi) / Topluluk transit rejiminin uygulanabildiği yerlerde, bu rejim altındaki demiryolu ile yapılan taşıma işlemlerinde beyanname yerine kullanılan belge(CIM Belgesi) / Remiz Bülteni / Özet Beyan veya Özet Beyan Yerine Geçen Belgeler / Özet Beyana Dayanak Oluşturan Tevsik Edici Belge / Transit Refakat Belgesi veya bunların gerekli bilgileri ihtiva eden listesi (aslı veya noter, gümrük idaresi ya da YMM onaylı örnekleri). - Yukarıda sayılan taşımacılığın tevsikine ilişkin belgeler haricinde, Gümrük Yönetmeliği’nin 61 ve 118 inci maddeleri kapsamındaki diğer belgelerin aslı veya noter, gümrük idaresi ya da YMM - 12 - 2 İhraç Malı Taşıyan Araçlara Motorin Teslimlerinde İstisna (md.14/3) Ç 1 Diplomatik Temsilcilik ve Konsolosluklara Yapılacak Teslim ve Hizmetlerde İstisna (md.15/1-a) onaylı örneklerinin ibrazı da mümkündür. - Organizatörlerde, taşımayı fiilen yapanlara ait fatura bilgilerini içeren liste ile bunlardan temin edilen taşımacılığı tevsik eden yukarıdaki belgelere ilişkin bilgileri içeren liste kabul edilir. Mükelleflerin bu işlemden kaynaklanan ve 5.000 TL’yi aşmayan mahsuben iade talepleri vergi inceleme raporu, YMM raporu ve teminat aranmadan yerine getirilir. İade talebinin 5.000 TL’yi aşması halinde aşan kısmın iadesi, vergi inceleme raporu veya YMM raporuna göre yerine getirilir. Teminat verilmesi halinde mükellefin iade talebi yerine getirilir ve teminat, vergi inceleme raporu veya YMM raporu sonucuna göre çözülür. Mükelleflerin bu işlemden kaynaklanan ve 5.000 TL’yi aşmayan nakden iade talepleri vergi inceleme raporu, YMM raporu ve teminat aranmadan yerine getirilir. İade talebinin 5.000TL’yi aşması halinde aşan kısmın iadesi, vergi inceleme raporu veya YMM raporuna göre yerine getirilir. Teminat verilmesi halinde mükellefin iade talebi yerine getirilir ve teminat vergi inceleme raporu veya YMM raporu sonucuna göre çözülür. • Standart iade talep dilekçesi • İstisnanın beyan edildiği döneme ilişkin indirilecek KDV listesi • İade hakkı doğuran işleme ait yüklenilen KDV listesi • İadesi talep edilen KDV hesaplama tablosu • Satış faturaları listesi • İstisna kapsamında teslim edilen malların alış faturaları listesi • 11 Seri No.lu ÖTV Genel Tebliği ekindeki "İhraç Malı Taşıyan Araçlara Vergiden İstisna Motorin Teslimine İlişkin Bildirim Formu" nun bir örneği Mükelleflerin bu işlemden kaynaklanan mahsuben iade talepleri yukarıdaki belgelerin ibraz edilmiş olması halinde miktarına bakılmaksızın vergi inceleme raporu, YMM raporu ve teminat aranmadan yerine getirilir. Mükelleflerin bu işlemden kaynaklanan ve 5.000 TL’yi aşmayan nakden iade talepleri vergi inceleme raporu, YMM raporu ve teminat aranmadan yerine getirilir. İade talebinin 5.000 TL’yi aşması halinde aşan kısmın iadesi,vergi inceleme raporu veya YMM raporuna göre yerine getirilir. Teminat verilmesi halinde mükellefin iade talebi yerine getirilir ve teminat, vergi inceleme raporu veya YMM raporu sonucuna göre çözülür. DİPLOMATİK İSTİSNALAR (15/1) • Standart iade talep dilekçesi • İstisnanın beyan edildiği döneme ilişkin indirilecek KDV listesi • İade hakkı doğuran işleme ait yüklenilen KDV listesi • İadesi talep edilen KDV hesaplama tablosu - 13 - 2 3 D Uluslararası Kuruluşlara Yapılan Teslim ve Hizmetlerde İstisna (md.15/1-b) • Satış faturaları listesi • Dışişleri Bakanlığından alınan İstisna Belgesinin örneği • Takrir yöntemi kapsamındaki işlemlerde Dışişleri Bakanlığından alınan İstisna Belgesinin veya Takrir Belgesinin aslı veya onaylı örneği. Mükelleflerin bu işlemden kaynaklanan mahsuben iade talepleri yukarıdaki belgelerin ibraz edilmiş olması halinde miktarına bakılmaksızın vergi inceleme raporu, YMM raporu ve teminat aranmadan yerine getirilir. Mükelleflerin bu işlemden kaynaklanan ve 5.000 TL’yi aşmayan nakden iade talepleri vergi inceleme raporu, YMM tasdik raporu ve teminat aranmadan yerine getirilir. İade talebinin 5.000 TL’yi aşması halinde aşan kısmın iadesi, vergi inceleme raporu veya YMM tasdik raporuna göre yerine getirilir. Teminat verilmesi halinde, mükellefin iade talebi yerine getirilir ve teminat vergi inceleme raporu veya YMM tasdik raporu sonucuna göre çözülür. • Standart iade talep dilekçesi • İstisnanın beyan edildiği döneme ilişkin indirilecek KDV listesi • İade hakkı doğuran işleme ait yüklenilen KDV listesi • İadesi talep edilen KDV hesaplama tablosu • Satış faturaları listesi • Dışişleri Bakanlığından alınan İstisna Belgesi veya uluslararası kuruluşların resmi talep yazısı veya yetkili kuruluş İstisna Belgesi örneği • Takrir yöntemi kapsamındaki teslimlerde Dışişleri Bakanlığından alınan İstisna Belgesinin veya Takrir Belgesinin aslı veya onaylı örneği. Mükelleflerin bu işlemlerden kaynaklanan mahsuben iade talepleri yukarıdaki belgelerin ibraz edilmiş olması halinde miktarına bakılmaksızın vergi inceleme raporu, YMM raporu ve teminat aranmadan yerine getirilir. Mükelleflerin bu işlemden kaynaklanan ve 5.000 TL’yi aşmayan nakden iade talepleri vergi inceleme raporu, YMM raporu ve teminat aranmadan yerine getirilir. İade talebinin 5.000 TL’yi aşması halinde aşan kısmın iadesi,vergi inceleme raporu veya YMM raporuna göre yerine getirilir. Teminat verilmesi halinde mükellefin iade talebi yerine getirilir ve teminat, vergi inceleme raporu veya YMM raporu sonucuna göre çözülür. Yabancı Devletlerin Diplomatik Temsilcilik ve Konsolosluk Mensupları ile Uluslararası Kuruluş • Bildirim formları, Diplomatik misyon ve konsolosluğun resmi yazısı Mensuplarına Yapılan Teslim ve Hizmetlerde İstisna (md.15) İNDİRİM VE İADE HAKKI TANINAN DİĞER İSTİSNALAR - 14 - 1 Engellilerin Kullanımına Mahsus Araç ve Gereçlerin Tesliminde İstisna (md.17/4-s) 2 Birleşmiş Milletler (BM) ile Kuzey Atlantik Antlaşması Teşkilatı (NATO) Temsilcilikleri ve Bu Teşkilatlara Bağlı Fon ve Özel İhtisas Kuruluşları ile İktisadi İşbirliği ve Kalkınma Teşkilatına (OECD) Resmi Kullanımları İçin Yapılacak Mal Teslimi ve Hizmet İfaları ile Bunların Sosyal ve Ekonomik Yardım Amacıyla Bedelsiz Olarak Yapacakları Mal Teslimi ve Hizmet İfalarında İstisna (Geçici md.26) • Standart iade talep dilekçesi • İstisnanın beyan edildiği döneme ilişkin indirilecek KDV listesi • İade hakkı doğuran işleme ait yüklenilen KDV listesi • İadesi talep edilen KDV hesaplama tablosu • Satış faturaları listesi Mükelleflerin bu işlemden kaynaklanan mahsuben iade talepleri, yukarıdaki belgelerin ibraz edilmiş olması halinde miktarına bakılmaksızın vergi inceleme raporu, YMM raporu ve teminat aranmadan yerine getirilir. Mükelleflerin bu işlemden kaynaklanan ve 5.000 TL’yi aşmayan nakden iade talepleri vergi vergi inceleme raporu, YMM raporu ve teminat aranmadan yerine getirilir. İade talebinin 5.000 TL’yi aşması halinde aşan kısmın iadesi, vergi inceleme raporu veya YMM raporuna göre yerine getirilir. Teminat verilmesi halinde mükellefin iade talebi yerine getirilir ve teminat, vergi inceleme raporu veya YMM raporu sonucuna göre çözülür. • Standart iade talep dilekçesi • İstisnanın beyan edildiği döneme ilişkin indirilecek KDV listesi • İade hakkı doğuran işleme ait yüklenilen KDV listesi • İadesi talep edilen KDV hesaplama tablosu • Satış faturaları listesi • Dışişleri Bakanlığından alınan İstisna Belgesi örneği (Takrir yöntemi kapsamında akaryakıt, doğalgaz, motorlu taşıt ve taşınmaz tesliminde Dışişleri Bakanlığından alınan Takrir Belgesinin onaylı örneği) Mükelleflerin bu işlemden kaynaklanan mahsuben iade talepleri, yukarıdaki belgelerin ibraz edilmiş olması halinde miktarına bakılmaksızın vergi inceleme raporu, YMM raporu ve teminat aranmadan yerine getirilir. Mükelleflerin bu işlemden kaynaklanan ve 5.000 TL’yi aşmayan nakden iade talepleri vergi inceleme raporu, YMM raporu ve teminat aranmadan yerine getirilir. İade talebinin 5.000 TL’yi aşması halinde aşan kısmın iadesi, vergi inceleme raporu veya YMM raporuna göre yerine getirilir. Teminat verilmesi halinde, mükellefin iade talebi yerine getirilir ve teminat vergi inceleme raporu veya YMM raporu sonucuna göre çözülür. - 15 - 3 3996 Sayılı Kanuna Göre Yap-İşlet-Devret veya 3359 Sayılı Kanun ile 652 Sayılı Kararnameye Göre Kiralama Karşılığı Yaptırılan Projelerde KDV İstisnası (Geçici 29.md.) 4 Büyük ve Stratejik Yatırımlara İlişkin İstisna (Geçici md.30) 5 İstanbul Sismik Riskin Azaltılması ve Acil Durum • Standart iade talep dilekçesi • İstisnanın beyan edildiği döneme ilişkin indirilecek KDV listesi • İade hakkı doğuran işleme ait yüklenilen KDV listesi • İadesi talep edilen KDV hesaplama tablosu • Satış faturaları listesi • Vergi Dairesi Başkanlığından veya Defterdarlıktan alınan istisna belgesi kendisi tarafından ilgili mal ve hizmete ilişkin olarak onaylanan proje kapsamında istisna uygulanarak alınacak mal ve hizmet listesinin örneği Mükelleflerin bu işlemlerden kaynaklanan mahsuben iade talepleri yukarıdaki belgelerin ibraz edilmiş olması halinde miktarına bakılmaksızın vergi inceleme raporu, YMM raporu ve teminat aranmadan yerine getirilir. Mükelleflerin bu işlemlerden kaynaklanan ve 5.000 TL’yi aşmayan nakden iade talepleri vergi inceleme raporu, YMM raporu ve teminat aranmadan yerine getirilir. İade talebinin 5.000 TL’yi aşması halinde aşan kısmın iadesi, vergi inceleme raporu veya YMM raporuna göre yerine getirilir. Teminat verilmesi halinde mükellefin iade talebi yerine getirilir ve teminat, vergi inceleme raporu veya YMM raporu sonucuna göre çözülür. • Standart iade talep dilekçesi • İstisnanın beyan edildiği döneme ilişkin indirilecek KDV listesi • İade hakkı doğuran işleme ait yüklenilen KDV listesi • İadesi talep edilen KDV hesaplama tablosu • Yatırım teşvik belgesi ve eki listenin onaylı örneği • Yatırım teşvik belgesinde belirtilmemiş olması halinde, yatırımın stratejik yatırım kapsamında olduğunu tevsik eden belgenin onaylı örneği (Yatırım tamamlanıncaya kadar, değişiklik olmaması kaydıyla, bir defa verilir.) • İade uygulaması kapsamındaki harcamalara ait fatura ve benzeri belgelerin listesi Mükelleflerin bu işlemden kaynaklanan mahsuben iade talepleri yukarıdaki belgelerin ibraz edilmiş olması halinde miktarına bakılmaksızın vergi inceleme raporu, YMM raporu ve teminat aranmadan yerine getirilir. Mükelleflerin bu işlemden kaynaklanan ve 5.000 TL’yi aşmayan nakden iade talepleri vergi inceleme raporu, YMM raporu ve teminat aranmadan yerine getirilir. İade talebinin 5.000 TL’yi aşması halinde aşan kısmın iadesi, vergi inceleme raporu veya YMM raporuna göre yerine getirilir. Teminat verilmesi halinde mükellefin iade talebi yerine getirilir ve teminat, vergi inceleme raporu veya YMM raporu sonucuna göre çözülür. • Standart iade talep dilekçesi - 16 - Hazırlık Projesi (İSMEP) Kapsamında Yapılacak Teslim ve Hizmetlerde İstisna (6111 s. Kanun geçici md.16) E 1 • Temizlik, bahçe ve çevre bakım hizmetleri • Makine, teçhizat, demirbaş ve taşıtlara ait tadil bakım onarım hizmetleri • Her türlü yemek servisi ve organizasyon hizmeti • Etüt, plan-proje, danışmanlık, denetim ve benzeri hizmetler • Fason olarak yaptırılan tekstil ve konfeksiyon işleri ile fason ayakkabı ve çanta dikim işleri ve fason işlerle ilgili aracılık hizmetleri • Yapı denetim hizmetleri • Servis taşımacılığı hizmetleri • İşgücü temin hizmetleri • Baskı-basım hizmetleri • Turistik mağazalara verilen müşteri bulma, götürme hizmetleri • İstisnanın beyan edildiği döneme ilişkin indirilecek KDV listesi • İade hakkı doğuran işleme ait yüklenilen KDV listesi • İadesi talep edilen KDV hesaplama tablosu • Satış faturaları listesi • İstanbul Vergi Dairesi Başkanlığınca İstanbul Proje Koordinasyon Birimine verilen, istisnadan yararlanılabileceğine dair Belgenin onaylı örneği Mükelleflerin bu işlemden kaynaklanan mahsuben iade talepleri, yukarıdaki belgelerin ibraz edilmiş olması halinde miktarına bakılmaksızın vergi inceleme raporu, YMM raporu ve teminat aranmadan yerine getirilir. Mükelleflerin bu işlemden kaynaklanan ve 5.000 TL’yi aşmayan nakden iade talepleri vergi inceleme raporu, YMM raporu ve teminat aranmadan yerine getirilir. İade talebinin 5.000 TL’yi aşması halinde aşan kısmın iadesi,vergi inceleme raporu veya YMM raporuna göre yerine getirilir. Teminat verilmesi halinde mükellefin iade talebi yerine getirilir ve teminat, vergi inceleme raporu veya YMM raporu sonucuna göre çözülür. TEVKİFATLI İŞLEMLER (md.9) • Standart iade talep dilekçesi • İnternet Vergi Dairesi Liste Alındısı • Tevkifatlı işlemlerin gerçekleştiği döneme ilişkin indirilecek KDV listesi, • Tevkifat uygulanan işleme ilişkin satış faturalarının dökümünü gösteren liste -KDV iade alacaklarının mahsubunu isteyen mükelleflerin 5.000 TL’yi aşmayan mahsup talepleri vergi inceleme raporu, YMM raporu ve teminat aranılmaksızın yerine getirilir. -5.000TL ve üzerindeki mahsuben iade talepleri ise sadece teminat ve/veya vergi inceleme raporu sonucuna göre yerine getirilir. 5.000TL’yi aşan kısım için teminat verilmesi halinde teminat, VİR ile çözülür. Nakden iade talepleri münhasıran teminat ve/veya vergi inceleme raporu ile yerine getirilir. İade talebinin tamamı kadar teminat verilmesi halinde teminat, münhasıran vergi inceleme raporu sonucuna göre çözülür. - 17 - • Yapım işleri ile bu işlerle birlikte ifa edilen mühendislik, mimarlık ve etüt proje hizmetleri 2 3 F 1 • Standart iade talep dilekçesi • İnternet Vergi Dairesi Liste Alındısı • Tevkifatlı işlemlerin gerçekleştiği döneme ilişkin indirilecek KDV listesi, • Tevkifat uygulanan işleme ilişkin satış faturalarının dökümünü gösteren liste -5.000TL’yi aşmayan mahsuben iade talepleri vergi inceleme raporu, YMM raporu ve teminat aranılmaksızın yerine getirilir. • Spor kulüplerinin yayın, isim hakkı ve reklam -5.000 TL ve üzerindeki mahsuben iade talepleri ise vergi inceleme raporu sonucuna göre veya gelirlerine konu işlemler YMM raporu ile yerine getirilir. 5.000 TL’yi aşan kısım için teminat verilmesi halinde teminat, vergi inceleme raporu sonucuna göre veya YMM raporu ile çözülür. • 5018 sayılı Kanun kapsamındaki kurumlara yapılan -5.000TL’yi aşmayan nakden iade talepleri teminat, vergi inceleme raporu ve YMM raporu diğer hizmetler aranılmadan yerine getirilir. -5.000TL ve üzerindeki nakden iade talepleri ise vergi inceleme raporu sonucuna göre veya YMM raporu ile yerine getirilir 5.000TL’yi aşan kısım için teminat verilmesi halinde teminat, vergi inceleme raporu sonucuna göre veya YMM raporu ile çözülür. • Standart iade talep dilekçesi • Külçe metal teslimleri, • İnternet Vergi Dairesi Liste Alındısı • Bakır, çinko, alüminyum ve kurşun ürünlerinin • Tevkifatlı işlemlerin gerçekleştiği döneme ilişkin indirilecek KDV listesi, teslimi, • Tevkifat uygulanan işleme ilişkin satış faturalarının dökümünü gösteren liste • Metal, plastik, lastik, kauçuk, kâğıt, cam hurda ve Mahsuben iade talepleri miktarına bakılmaksızın vergi inceleme raporu, YMM raporu ve teminat atıklarının teslimi, aranmadan yerine getirilir. • Metal, plastik, lastik, kauçuk, kâğıt ve cam hurda ve -5.000TL’yi aşmayan nakden iade talepleri teminat, vergi inceleme raporu ve YMM raporu atıklarından elde edilen hammadde teslimi, aranılmadan yerine getirilir. • Pamuk, tiftik, yün ve yapağı ile ham post ve deri -5.000TL ve üzerindeki nakden iade talepleri ise vergi inceleme raporu sonucuna göre veya YMM teslimi, raporu ile yerine getirilir 5.000TL’yi aşan kısım için teminat verilmesi halinde teminat, vergi • Ağaç ve orman ürünleri teslimi, inceleme raporu sonucuna göre veya YMM raporu ile çözülür. İNDİRİMLİ ORANA TABİ İŞLEMLER 1-Yıl içi Mahsup Talepleri • Standart iade talep dilekçesi • Takvim yılı başından mahsup hakkının doğduğu döneme kadar yapılan alışlara ilişkin fatura ve İndirimli Orana Tabi İşlemlerde benzeri belgeler listesi (indirilecek KDV listesi) İade Uygulaması (md.29/2) • Takvim yılı başından mahsup hakkının doğduğu döneme kadar yapılan indirimli orana tabi satışlara ilişkin fatura ve benzeri belgelerin listesi.(satış faturaları listesi) - 18 - • Takvim yılı başından mahsup hakkının doğduğu döneme kadar iade edilecek vergi tutarının hesaplanmasına ilişkin olarak dönemler itibarıyla hazırlanacak tablo. (İndirimli Orana Tabi KDV Tutarının Hesaplanmasına İlişkin Tablo) • Cari yıl içerisinde bir iade talebi sonuçlandırıldıktan sonra yapılacak iade taleplerinde, iade hakkı doğuran işlemin ait olduğu dönemden iadenin talep edildiği döneme kadar aradaki dönemlere ilişkin olarak indirilecek KDV listesi, indirimli orana tabi işlemlere ait satış faturaları veya bu faturaların dökümünü gösteren liste ile yüklenilen KDV listesi ve tablosu. • 5.000 TL ve üstündeki mahsup talepleri V.İ.R. ya da YMM raporu • Teminat çözümü için V.İ.R. ya da YMM raporu 2- Yıllık Nakit veya Mahsup Talepleri • Standart iade talep dilekçesi • İndirimli orana tabi işlemlerin yapıldığı yılda söz konusu işlemlere ait alış faturaları ve benzeri belgelerin listesi (indirilecek KDV listesi) •İndirimli orana tabi işlemlerin yapıldığı yılda söz konusu işlemlere ait satış faturaları ve benzeri belgelerin listesi (satış faturaları listesi) • Yıllık iade tutarının hesaplanmasına ilişkin tablo. (İndirimli Orana Tabi KDV Tutarının Hesaplanmasına İlişkin Tablo) • Yılı içinde mahsup edilen tutarları aylık olarak gösteren tablo (Bu tabloda yılı içinde mahsubu gerçekleşen tutarların toplamı da tek satırda gösterilecektir.) • İadenin talep edildiği izleyen yılın ilk döneminden iadenin talep edildiği döneme kadar aylar itibarıyla devreden KDV tutarlarını gösteren tablo • 5.000 TL’yi aşan iade talepleri V.İ.R. ya da YMM raporu • Teminat çözümü için V.İ.R. ya da YMM raporu NOT Yukarıda yer verilen belgelerden Gelir İdaresi Başkanlığınca uygun görülenler elektronik ortamda alınır. Bu belgeler, Gelir İdaresi Başkanlığınca öngörülen içeriğe uygun olarak gönderilir. Ancak, bu durumda söz konusu belgelerin elektronik ortamda gönderildiğine ilişkin, "İnternet Vergi Dairesi Liste Alındısı” nın dökümü iade talep dilekçesi ekinde vergi dairesine ibraz edilir. - 19 -

© Copyright 2026 Paperzz