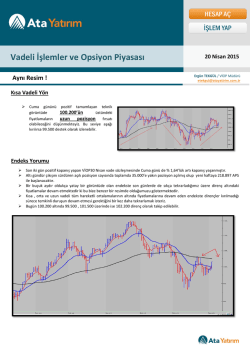

Ekonomi Bülteni 4 Ağustos 2014, Sayı: 31 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Makro Ekonomi & Strateji ABD Ekonomik Dinamiklerinin FED’in Çıkış Planı Açısından İşaret Ettikleri Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ercan Ergüzel Ezgi Gülbaş Ali Can Duran 1 4 Ağustos 2014 DenizBank Ekonomi Bülteni Yurt Dışı Gelişmeler ● ABD Merkez Bankası FED varlık alımlarını azaltırken, daha şahin bir tutum sergiledi. FED bu ayki toplantısında beklendiği gibi varlık alım programını 10 milyar $ daha azaltarak 35 milyar $’dan 25 milyar $’a indirdi. FED toplantı sonrasındaki açıklamalarında enflasyonla ilgili söylemlerinde hafif bir değişiklik yaptı. Daha önce enflasyonun uzun dönem hedefinin altında olduğunu belirten FED bu toplantı notlarında enflasyonun uzun dönemli hedefi olan %2'ye biraz daha yaklaştığı ve bundan sonraki dönemde bu seviyenin altında seyretme olasılığının düştüğü belirtti. Ekonomi ile ilgili söylemlerde ise işsizlik oranının düştüğünü belirten Fed ancak istihdam piyasasında kaynakların hala altında kullanıldığını ekledi. Fed ileriye dönük yönlendirmesinde ise değişiklik yapmayarak varlık alım programının bitiminden sonra faizlerin uzun bir süre daha yükseltilmeyeceğinin sinyalini verdi. Fed’in bu ayki açıklamaları geçtiğimiz aykine benzer olsa da enflasyon tarafında daha şahince bir tutum görüyoruz. Fed’in ekim ayında varlık alım programını sonlandırmasının ardından 2015 yılının ikinci yarısında faiz artırımına başlaması bekleniyor, ekonomik verilerde gelecek yukarı yönlü sürprizler bunun biraz daha öne çekilmesine neden olabilir. ● ABD’de 2. Çeyrek Büyümesi beklentilerin üzerinde geldi. ABD’de 2. Çeyrek büyümesinin ilk tahmini beklentilerin (%3) üzerinde %4 gelirken, 1. Çeyrek büyümesi de %-2.9’dan %-2.1’e revize edildi. Büyümenin alt kalemlerinin bütün hepsinde artış gözlenirken, stok ve ihracat verileri de ciddi artış gösterdi. Stok ve ihracat verilerine sık revize gelmesi, verinin 2 . açıklamasında aşağı yönlü revize edilebileceğine işaret ediyor. Diğer taraftan büyümedeki momentumun ilk çeyreğe göre artması hava koşullarına bağlı görülen daralmanın geçici olduğunu ve ekonomideki toparlanmanın devam ettiğini gösteriyor. ● ABD'de tarım dışı istihdam artışı beklentilerin altında kaldı. ABD’de tarım dışı istihdam değişimi Temmuz ayında 230 bin olarak olan piyasa beklentisinin altında 209 bin kişi olarak açıklanırken, önceki ayın verisi ise 288 binden 298 bine yukarı revize edildi. Çarşamba günü açıklanan ADP özel sektör istihdam değişimi verisinin beklentilerin altında kalarak 218 bin adet açıklanması tarım dışı istihdam verisinin beklentilerin altında kalabileceğini düşündürtse de güçlü gelen ABD 2. Çeyrek verisinin etkisiyle Fed’in faiz artırımına beklenenden daha erken başlayabileceği beklentisiyle ve jeopolitik risklerdeki artışa bağlı olarak azalan risk iştahıyla USD gelişmekte olan ülke para birimlerine karşı değer kazanma eğilimindeydi. Fed’in faiz artırımına daha erken başlayabileceği beklentisi ile ABD 10 yıllıkları %2.59’a kadar yükselmişti. En son açıklanan tarım dış istihdam verisinin beklentilerin altında kalması ve işsizlik oranının da %6.1’den %6.2’ye yükselmesi kısa vadede bu olasılığı bir miktar azalttı. Aynı zamanda FED’in yakından izlediği yıllık PCE enflasyonunun Haziran ayında %1.8’den %1.6’ya gerileyerek referans değer olan %2’den uzaklaşması da bunu destekledi. ● Çin’de PMI artmaya devam etti. Çin’de PMI imalat endeksi Temmuz ayında beklentilerin üzerinde artarak 51.0 seviyesinden 51.7’ye yükseldi. Endeksin alt detaylarında üretim ve yeni siparişlerdeki yükselişin endeksteki artışı desteklediğini görüyoruz. PMI endeksinin son aylarda artış eğilimde olması hükümetin ekonomiye verdiği desteklerden kaynaklanıyor. Hükümetin büyümenin ivme kaybetmemesi önümüzdeki dönemde de ekonomiyi destekleyici politikalarını sürdürmesi beklenebilir. 2014 yılı için Çin hükümetin büyüme hedefi %7.5 olup, piyasa beklentisi de buna yakın %7.4 seviyesinde bulunuyor. 2 4 Ağustos 2014 DenizBank Ekonomi Bülteni Yurt Dışı Gelişmeler ● Euro Bölgesi’nde Temmuz ayı için enflasyon tahmini %0.4’e geriledi. Bloomberg anketinde enflasyonun %0.5’te yatay seyretmesi bekleniyordu. Ancak, bu hafta içi açıklanan Temmuz ayında yıllık enflasyonun Almanya’da %1’den % 0.8’e, İspanya’da da %0.1’den %-0.3’e gerilemesiyle Euro Bölgesi enflasyon oranı tahmininin %0.5 olan beklentilerin altında kalacağı düşünülüyordu. Diğer taraftan, İtalya’da enflasyon bir önceki aya göre beklentilerin (%-1.9) üzerinde %2.1 geriledi. Euro Bölgesi’nde çekirdek enflasyon ise %0.8 seviyesinde kalmaya devam etti. Enflasyon %2 olan Avrupa Merkez Bankası hedefinden uzak olsa da, çekirdek enflasyonun yatay seyretmesinin ve düşüşün daha volatil olan gıda ve enerji fiyatlarından kaynaklanması otoriteleri şu an için ek bir önlem almaya itmiyor. ● ABD’de konut fiyatları Mayıs ayında geriledi. ABD’de konut fiyatları Mayıs ayında %0.3’lük artış beklentisine karşın %0.31 geriledi. Konut fiyatlarındaki yıllık artış oranı da Mayıs ayında % 10.8’den %9.3’e geriledi. Konut fiyatlarının iki ay üst üste beklentilerin altında kalması konut satışlarındaki yavaşlamanın bir sonucu olarak düşünülebilir. Önümüzdeki dönemde de konut piyasasındaki toparlanmanın ılımlı hızda devam etmesine paralel konut fiyatlarının yıllık artış oranında hafif gerileme görebiliriz. ● ABD’de tüketici güveni yukarı yönlü sürpriz yaptı. Temmuz ayında tüketici güveninin yatay seyretmesi beklenirken endeks 85.2 seviyesinden 90.9 seviyesine sıçradı. Güven endeksindeki artış hem ileriye dönük beklentilerdeki hem de şu anki durum endeksindeki iyileşmeden kaynaklandı. Buna ek olarak istihdam piyasasıyla ilgili olarak iş bulma beklentilerinde de düzeldi. Tüketici güven endeksinde görülen toparlanma önümüzdeki dönemde tüketici harcamaları için pozitif sinyal olarak algılanabilir. 3 4 Ağustos 2014 DenizBank Ekonomi Bülteni Yurt İçi Gelişmeler Tüketici Güveni, Temmuz 2014 ● Son iki aydır düşüş gösteren tüketici güven endeksi Temmuz ayında hafif artışla 73.7 seviyesinden 73.9 seviyesine yükseldi. Tüketici güven endeksinin alt detaylarında hanehalkının finansal durumu ve ekonomi ile beklentileri değişmedi. ● Tüketici güven endeksi bir önceki yıl ile karşılaştırıldığında da 2013 yılı ortalamasını (76) altında bulunuyor. Yerel seçimler sonrasında Nisan ayında endekste hızlı bir artış görülse de (72.7’den 78.5’e) son üç aydır endeksin belirgin bir iyileşme göstermemesi ve kredi büyüme hızının da yavaşlama eğiliminde olması iç talep koşullarının önümüzdeki dönemde de büyümeye katkısının sınırlı kalmaya devam edeceğine işaret ediyor. Hazine Borçlanma Programı, Ağustos– Ekim 2014 ● Hazine, önümüzdeki üç ay için borçlanma takvimini açıkladı. Buna göre, Hazine Ağustos ayındaki 12.3 milyar TL itfasına karşılık 8.5 milyar TL’si piyasadan olmak üzere 9 milyar TL borçlanmayı planlıyor. Bu da aylık %73.1 borç çevirme oranının hedeflendiğini gösteriyor. ● Eylül ayı için hedeflenen borç çevirme oranını Ağustos ayının bir miktar daha üzerinde. Hazine Eylül ayında 13.1 milyar TL itfasına karşılık 10 milyar TL borçlanmayı hedefliyor (borç çevirme oranı: %76.3). Ekim ayında ise 15 milyar TL itfaya karşılık 10.5 milyar TL borçlanma gerçekleştirilmesi planlanıyor (borç çevirme oranı: %70). ● Ağustos ayında 5 tane ihale gerçekleştirecek olan Hazine ihalelere 4 Ağustos’ta başlayacak. 2, 5 ve 10 yıl vadeli sabit kuponlu tahvil ihaleleri ile 7 yıl vadeli değişken faizli ve 12 ay vadeli kuponsuz tahvil ihalelerini gerçekleştirecek. ● Temmuz sonu itibarıyla Hazine 2014 yılı itfalarının %70’i gerçekleşmiş olup, bununla uyumlu olarak 2014 yılı için planlanan borçlanmanın %68’i gerçekleştirildi. Temmuz ayı itibarıyla kümülatif borç çevirme oranı da programda hedeflenen %86 iç borç çevirme oranının hafif altında %84 seviyesinde bulunuyor. Borçlanma maliyeti Ocak-Mart aylarında yaşanan siyasal gerginliklerin etkisiyle %10’nun üzerine çıkmıştı. Nisan aynından itibaren borçlanma maliyeti gerileme eğilimine girmiş ve Temmuz ayında aylık ortalama borçlanma maliyeti %9 seviyesinin altından bulunurken, kümülatif borçlanma maliyeti de %10’nun altına gerilemişti. Son dönemde artan jeopolitik risklerle bu ayki ihalelerdeki borçlanma maliyetinin artmasıyla kümülatif borçlanma maliyetinin tekrar %10 seviyesine yaklaşması mümkün. PMI İmalat Endeksi, Temmuz 2014 ● Haziran ayının arkasından PMI verisi Temmuz ayında da imalat sanayinde daralmaya işaret etti. PMI imalat endeksi Haziran ayındaki 48.8 seviyesinden Temmuz ayında 2009 yılı Nisan ayından beri en düşük seviyesi olan 48.5’e geriledi. Endeksin 50 seviyesinin altında kalması imalat sanayinde daralmaya işaret ediyor. ● PMI imalat endeksindeki gerilemede mal üretimi ve yeni siparişlerindeki düşüşler etkili oldu. Üretim endeksi üst üste ikinci kez gerilerken, yeni siparişler de üst üste üçüncü kez gerileyerek son 63 ayın en düşük seviyesine indi. PMI imalat endeksinin son iki aydır 50 seviyesinin altında bulunması ve endeksin alt kalemlerinde yeni siparişler tarafındaki olumsuz seyir ekonomik aktivitede önümüzdeki dönemde yavaşlamaya işaret ediyor. 4 4 Ağustos 2014 DenizBank Ekonomi Bülteni Haftalık ve Aylık Getiri Finansal Göstergeler Para Piyasaları Son bir aydır artan risk iştahıyla devam eden pozitif seyir, geçtiğimiz hafta tersine döndü. H. Senedi Piyasaları Libor faizlerinde ise yukarı yönlü bir hareket görüldü. Jeopolitik endişelere hisse senetleri endeksleri gerileme eğiliminde. Not: Tüm veriler raporun çıktığı Cuma günü saat 12:00 itibarı ile güncellenmiştir. 5 4 Ağustos 2014 DenizBank Ekonomi Bülteni Tahvil Piyasaları Finansal Göstergeler Döviz Piyasaları Gösterge tahvil getirisi artan risklerle birlikte %8.77’ye kadar yükseldi Emtia Piyasaları Kur tarafında gelişmekte olan ülke para birimleri değer kaybetti Tarım endeksindeki gerileme global gıda enflasyonuna pozitif katkı sağlayacak…VIX 15’in üzerinde... Not: Tüm veriler raporun çıktığı Cuma günü saat 12:00 itibarı ile güncellenmiştir. 6 4 Ağustos 2014 DenizBank Ekonomi Bülteni Makro Ekonomi & Strateji ABD Ekonomik Dinamiklerinin FED’in Çıkış Planı Açısından İşaret Ettikleri FED bu hafta “tapering” olarak isimlendirilen varlık alımlarında azaltmaya gitme prosesini sürdürdü ve aylık varlık alımlarını 25 milyar $’a indirdi. Yellen’in de daha önce açıkladığı şekilde varlık alımları muhtemelen Ekim ayı gibi sıfırlanmış olacak. Mevcut piyasa fiyatlamalarına göre de faiz artışları ise önümüzdeki yılın ikinci yarısında başlayacak. Buradaki esas soru faiz artışları başladıktan sonra politika faizinin hangi tempoda yükseleceği. Bunu FED açısından belirleyecek çok fazla faktör olsa da basitleştirmek için 3 ana başlıkta toplanabilir. Birincisi istihdam koşulları. İkincisi enflasyon. Üçüncüsü de konut piyasası. Her üç faktör de büyüme ile alakalı. Bu hafta açıklanan %4’lük ikinci çeyrek güçlü büyüme verisi (ilk tahmin) sonrasında ABD’de ekonomik aktivite canlanıyor ve buna bağlı olarak FED çıkış planını erkene alabilir beklentisiyle 10 yıllık ABD tahvil getirisi verinin ardından 10 baz puan üzerinde sıçrayarak %2.57’ye ulaştı.Bugün açıklanan tarım dışı istihdam verisi beklentilerin altında kalsa da aylık tarım dışı istihdam değişimi 2010’dan bugüne her yıl düzenli şekilde artarak ortalamada bu sene 214 bine ulaşması bu görüşü bir miktar destekliyor (yandaki grafik). Buna paralel işsizlik oranı %6.2’ye kadar geriledi. Diğer taraftan sadece işsizlik oranı ve tarım dışı istihdam verilerine veriye bakarak istihdam konusunda herşeyin FED’in arzu ettiği şekilde geliştiğini söylemek mümkün değil. Birincisi, işgücüne katılım oranı çok düşük (yandaki grafik). 2004-2007 arasında %66.1 olan oran bugün %62.8’de. Bu oran ABD’de 1970’lerden bu yana en düşük seviyeye işaret ediyor. Şayet işgücüne katılım oranı kriz öncesi seviyelerinde olsaydı işsizlik oranı mevcut seviyesinden 4.5 puan kadar daha yukarıda olacaktı. İşgücüne katılımdaki azalmanın bir kısmı iş bulma ümidini kaybeden bireyleri iş aramayı bırakmasından, bir kısmı da demografik faktörlerden (baby boom kuşağının emekli olmaya başlaması) kaynaklanıyor. İşler normal döndükçe özellikle ilk maddede yer alan grubun yeniden işgücüne katılması ve oranı yukarı çekmesi olası. Böyle bir durumda 2010 sonrasındaki gibi işsizlik oranınsa sert gerileme çok mümkün olmayabilir. FED’in takip ettiği bir diğer önemli istihdam göstergesi de part-time çalışanların oranındaki artış. Part time çalışanlar (haftada 35 saat altı çalışanlar) işsiz grup arasında yer almıyor. Bu grubun toplam çalışan nüfus içindeki payı kriz öncesinde %17’den bugün %20’li seviyelere ulaşmış durumda. Bu değişimin bir kısmı yapısal olduğu gibi önemli bir kısmı da iş bulma koşullarının zorlaşması nedeni ile part time işte çalışmak zorunda kalıyor. Part time iş oranlarında artışın ikinci önemli bir sonucu olarak FED’in yakından takip ettiği bir başka endikatör olan “maaş enflasyonu” %2 civarında düşük seyrediyor. Hem iş bulması durumunda (işgücünün içinde yer almasa bile) çalışmak isteyecek, hem de part time’dan tam zamanlı işe geçmek isteyecek kişileri dikkate alarak hesaplanan U6 işsizlik oranı FED’in oldukça yakından takip ettiği bir veri. 2004-2007 arasında %8.8 olan bu oran bugün %12.1’de. FED’in faizleri tarihi düşük seviyede götürmesinin temel amaçlarından biri de 2008’deki krizin çıkış nedeni olan konut piyasasını yeniden ayağa kaldırmak. Buna paralel bugün ABD’de 30 yıllık mortgage faiz oranları %4.2 gibi oldukça düşük seviyede (2008 krizi öncesinde %6.5 düzeyindeydi). Fakat aynı oranın FED çıkış sinyalini geçen sene Mayıs’ta vermeden hemen önce %3.4’lere kadar düşmüş olduğunu da belirtmek gerek. Zaten mortgage faizlerdeki 80 baz puanlık limitli artışta bile ABD bankalarının 2014’ün ilk iki çeyreğine ilişkin açıkladıkları mortgage kullandırımları sert şekilde düşmüş durumda. Örneğin ABD’nin mortgage kredilerinde en büyük bankası konumundaki Wells Fargo’nun ikinci çeyrekte mortgage kullandırımı geçen yılın 112 milyar $’lık bakiyesinden 47 milyar $’a kadar geriledi. Konut piyasasında istenilen toparlanmanın gelmemesi ile birlikte ev fiyatları da halen kriz öncesi seviyesinin altında. 2007’de ABD’de ortalama bir ev fiyatı 192 bin $’ken krizde bu rakam 135 bin $’a kadar gerilemişti. Bugün itibarı ile de ortalama ev fiyatları 172 bin $’da. Satılan her 10 evden bir tanesi halen mortgage borcu ödenmediği için ilgili finans kuruluşu tarafından el konularak satılan evlerden oluşuyor. Yellen de son dönemde yaptığı açıklamalarda konut sektöründeki gelişmelerden çok memnun olmadıklarını bu sektördeki toparlanmanın hem bankaların daha sağlıklı bilançoya ulaşması hem de hanehalkı harcamalarının toparlanması açısından gerekli olduğunu vurguladı. 7 4 Ağustos 2014 DenizBank Ekonomi Bülteni Makro Ekonomi & Strateji Enflasyon tarafında belirgin bir artış trendi olmakla beraber o da hedefin altında. FED’in %2’lik PCE (kişisel tüketim harcamaları) enflasyonu hedefi var. Sene başında %1.2 seviyesinde olan bu oran %1.8’e kadar yükseldi. Ama FED açısından sorun yaratacak bir gelişme değil. Çünkü: 1- FED özellikle enerji fiyatlarındaki makul seyre bakarak enflasyonun % 2’nin altında kalmasını bekliyor. 2- Piyasanın enflasyon beklentilerinde bir bozulma yok. Enflasyona endeksli tahvillerden çıkarılan sonuçlara göre piyasalar önümüzdeki 5 yıl içinde enflasyonun %2’nin altında kalmasını bekliyor. 3- FED 2008’deki krizden bu yana ortaya koyduğu üzere ekonomik resesyon vs. hedefin üzerinde enflasyon ikilemi ile karşılaştığında açık şekilde oyunu enflasyon riskinden yana kullanıyor. Özetle, istihdam koşullarında belirgin ve düzenli bir iyileşme olmakla beraber %6.2’lik işsizlik oranının gösterdiğinden çok fazla oranda kriz öncesi seviyelerin uzağında bulunuluyor. Konut piyasasının eski haline gelmesine daha çok var. Enflasyon ise uzun süre hedefle uyumlu seyredecek gibi görünüyor. Tüm bunlar paralelinde FED önümüzdeki senenin ikinci yarısında faiz artışına başlasa bile artışla limitli ve oldukça yavaş tempoda olacak. Piyasa beklentileri de bu senaryo ile uyumlu. Piyasanın bu beklentisi devam ettiği müddetçe geçici risklere bağlı olarak dönem dönem düzeltmeler olsa da genel yön yukarı olmaya devam edecek. 8

© Copyright 2026 Paperzz