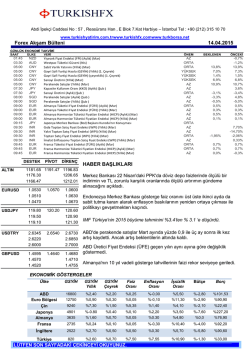

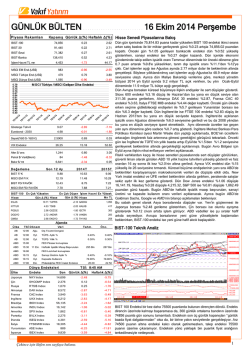

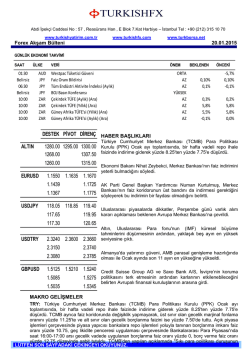

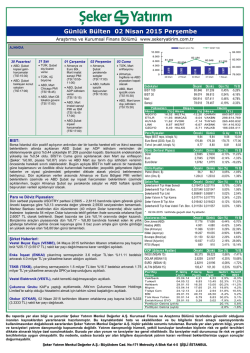

Abdi İpekçi Caddesi No:57, Reasürans Han, E Blok, 6. Kat Harbiye-İstanbul Tel: +90 (212) 315 10 00 Günlük Bülten www.turkishyatirim.com www.turkborsa.net www.turkishfx.com 21/01/2015 ÖLÇÜLÜ VE TEMKİNLİ.. En önemli gündemin TCMB ve ECB olduğunu belirttiğimiz haftanın ikinci işlem gününde PPK kararları öncesi, Çin’den gelen büyüme rakamının küresel piyasalarda yarattığı iyimserlikten yararlanan BIST100 endeksi güne yüzde 0,27 artışla 88,243 puandan başladı. Gün içi en yüksek 89,464 seviyesini test eden BIST100 %1,36 primle 89,200 puandan kapandı. Dün Avrupa 2008’den bu yana en yüksek seviyede kapanırken ABD’de de hafif iyimserlik söz konusuydu ki bu durum bu sabah ABD vadeliler ile devam ettiriliyor. Asya tarafında ise Japonya haricinde alıcılı bir seyir hakim, ECB’den QE beklentileri ile Avrupa’da iyimserliğin bugün de sürmesi bekleniyor. DolarTL tarafında ise 2,3450 seviyesi altında bir sakinleşme çabası söz konusu. BIST100 yataya yakın iyimser bir açılış yapabilir. 89,900 ilk direnç seviyesi.. Geri çekilmelerde ise 88,500 ve 88,000 seviyelerinin destek yapılıp yapılmayacağını izleyeceğiz. Dün gündem ; TCMB faiz kararıydı ve Merkez faiz koridorunu sabit bırakırken politika faizini %8,25’ten %7,75’e indirerek 50 baz puanlık ölçülü bir indirimi tercih etti ki bu da zaten bizim beklentimizle uyumluydu.. Bu adım AOFM’ye yansıyacak olmakla beraber üst bantta bir indirimi tercih etmeyen Merkez’in kredi maliyetlerine sınırlı bir etki yapacak bu adımla hem kendini sigortaladığını hem de makul kredi büyümesini muhafaza etme isteği içinde olduğunu görüyoruz. Basın duyurusuna baktığımızda; makul düzeyde bir kredi büyüme hızından, zayıf seyreden dış talep ve ılımlı iç talepten bahsedilirken para politikasında sıkı duruşun çekirdek TÜFE göstergelerine olumlu etkisinden söz ediliyor. En çok dikkati çeken nokta ise bize göre; “enflasyondaki düşüşün kalıcı olması için para politikasında temkinli bir yaklaşım gerekmektedir” ifadesi. Merkez hem çekirdek göstergelerde düzelme hem de düşen petrol fiyatları ile kendi tabiri ile “ölçülü” bir adım atmayı seçerken gelecek döneme dair de “temkinli” ifadesini kullanmayı tercih ediyor, bu da bize gelecek dönemde çekirdek enflasyon göstergelerinin, beklenti anketinin, ECB kararının ve petrol fiyatlarının seyrinin bir miktar daha önem kazandığını düşündürtmekte.. Mevcut durumda ise; Ocak-Nisan döneminde baz etkisi ile beklenen kayda değer iyileşme ile TCMB’nin faiz indirimlerine “ölçülü” bir şekilde devam edeceğini öngörmekteyiz. Piyasanın tepkisi ise Aralık’ta aksiyon alınmaması kararını olduğu gibi bu kararı da TCMB’nin kredibilitesi açısından olumlu bulduğuna işaret ediyor denebilir. Biz DolarTL’de yukarı yönlü ancak sert ve kalıcı olmayan bir yükseliş görülebileceğini belirtmiştik. Ama öncesinde kararı memnuniyetle karşılayan piyasa reaksiyonu olarak DolarTL’de 2,3250’nin altına bir yönelim izledik, sonrasında ise hükümetten gelen yorumların da etkisi ile 2,3550’nin üzerine bir tepki gördük. BIST tarafında ise bankalar önderliğinde beklediğimiz gibi iyimser bir seyir takip edildi.. Şimdi geriye kalıyor ECB.. ECB kartlarını oynamadan piyasada yön tayini görmenin zor olacağını düşünmeye devam ediyoruz. Bugünün gündeminde ise; ABD’de konut verileri ve Almanya’nın 2020 vadeli ihalesi var, güvenli liman arayışlarının ECB öncesi sürüp sürmediği konusunda fikir verebilecektir. Ancak başta Avrupa olmak üzere global piyasalarda 22 Ocak yani yarınki ECB toplantısını bekleme modunun görülebileceğini düşünüyoruz… AÇIKLANACAK VERİLER 11.00 Almanya Kasım CB Öncü Göstergeler 11.30 İngiltere Aralık İşsizlik Başvuruları 11.30 İngiltere Aralık İşsizlik Oranı (5,9%) 15.30 ABD Haftalık Chicago FED Finansal Koşullar Endeksi 15.30 ABD Aralık Konut Başlangıçları (1,05 MLN) 15.30 ABD Aralık İnşaat İzinleri (1,04 MLN) 23.00 Brezilya Ocak COPOM Faiz Kararı BOJ Başkanı Kuroda, faiz toplantısı sonrası basın açıklaması yapacak. / TSİ 08.30 BOE tutanakları açıklanacak. / TSİ 11.30 Almanya 2020 vadeli tahvil ihalesi ile 5 MLR euro satış hedefleyecek. / TSİ : 12.30 Dünya Ekonomik Forumu başlayacak. ABD’de bilançolar ve kar beklentileri; E-Bay (0,89$), American Express (1,382$) Lütfen son sayfadaki çekinceyi okuyunuz. Abdi İpekçi Caddesi No:57, Reasürans Han, E Blok, 6. Kat Harbiye-İstanbul Tel: +90 (212) 315 10 00 Günlük Bülten www.turkishyatirim.com www.turkborsa.net www.turkishfx.com 21/01/2015 YURTDIŞI ÖNEMLİ GELİŞMELER ABD ve Avrupa borsaları yükselişle kapandı.. ABD’de Apple Inc. gibi şirketlerin değer kazancıyla Nasdaq 100 Endeksi’nde bir ralli izlenirken mevcut iyimser hava ile de S&P500 %0,15 değer kazandı. Dow Jones ise %0,02 sınırlı primle 17,515 puandan kapandı. ECB’den devam eden beklentiler ise Avrupa borsalarının 2008 yılından bu yana en yüksek seviyelerini görmesine neden oldu. Stoox Europe 600 endeksi günü %0,8 değer kazancı ile tamamladı. BOJ enflasyon beklentilerini düşürdü.. Japonya Merkez Bankası BOJ, rekor düzeydeki teşvikleri devam ettirme kararı alırken enflasyon beklentisini ise Nisan ayında başlayacak olan mali yıl için yüzde 1’e indirdi. Düşen petrol fiyatlarının fiyatları canlandırmada yarattığı zorluk revizyonun nedeni olabilir. Bu adım ile ekonomiyi canlandırmak ve deflasyonla mücadele çabalarını sürdürmek için BOJ üzerinde teşviklerin artırılması baskısı artabilir. Merkel reformlara dikkat çekmeye devam ediyor.. Almanya Başbakanı Merkel, Avrupa Merkez Bankası’nın alacağı kararların ülkeleri reformlardan uzaklaştırmamasını istediğini söyledi. Merkel’in yorumu yarınki toplantıdan zaten yüksek olan beklentileri daha da artırabilir. Bir yandan da Merkel’in açıklamaları Almanya’nın QE konusundaki endişelerine işaret ettiğinden ECB’nin speküle edildiği gibi birçok şarta bağlı bir QE açıklaması söz konusu olabilir.. Moody’s Rus şirketlerin notunu kırdı.. Geçtiğimiz hafta rublede hareketlilik, petrol fiyatları, yaptırımlar gibi nedenlerle Rusya’nın notunu Baa3’e indiren kuruluş, Rus şirketlerin de kredi notunu düşürdü. Notu indirilen şirketler arasında; Rosneft, Lukoil, Gazprom Neft, Transneft, Gazprom ve devlet demiryolları da var.. YURTİÇİ ÖNEMLİ GELİŞMELER VE ŞİRKET HABERLERİ TCMB politika faizini 50 bps indirdi.. Dün yapılan PPK toplantısında TCMB, politika faizi olan 1 hafta vadeli repo faizinde 50 baz puanlık indirim yaptı, bu şekilde politika faizi yüzde 7,75 seviyesine geldi. Faiz koridoru olarak adlandırılan gecelik borç alma ve borç verme faizleri ise sırasıyla yüzde 7,50 ve yüzde 11,25 seviyelerinde sabit bırakıldı. Hükümet’ten TCMB hamlesine ilk tepkiler.. Başbakan Yardımcısı Kurtulmuş, TCMB’nin 50 bps’lik faiz indirimi için bu indirimin Türkiye’nin büyüme hedeflerine ve reel ekonomiye bir faydası olmadığını, hem politika faizinde hem de üst limitte daha fazla indirim gerektiğini söyledi. Ekonomi Bakanı Zeybekçi ise faiz indiriminin yeterli olmadığını belirtti, Zeybekçi “"Tüm hepsinde gecelik faizlerin de aşağı inmiş olması lazımdı. Alt banda mesela dokunmadılar. Alt bandın da aşağı inmiş olması lazımdı. Onların hepsinde bir topyekün aşağı inmek lazımdı.” şeklinde konuştu. OTKAR : %100 bağlı ortaklık Otokar Europe SAS tarafından, Malta Adası toplu taşıma işlerinin ihalesini kazanmış olan Autobuses De Leon şirketi ile, 142 adet 9 metre Vectio C toplu taşıma aracının toplam 16.784.400 Euro bedelle tedariki konusunda sözleşme imzalanmıştır. Araçların teslimatı 2015 yılı içinde tamamlanacaktır. EKGYO : İstanbul Sarıyer İstinye Arsa Satışı Karşılığı Gelir Paylaşımı İşi ihalesine ait ilan 21.01.2015 Çarşamba günü yayınlanacak olup, ihalenin 1. Oturumu 03.03.2015 Salı günü saat 14:30' da yapılacaktır. INDES : %99,99 bağlı ortağı Teklos A.Ş'nin mülkiyetindeki Şişli’de bulunan 40.000 m2'lik taşınmaz için "Yapı Ruhsatı" alınmıştır, toplam inşaat yapılacak arsa alanı 24.651 m2'ye olmuştur. Hasılat paylaşımında Teklos’un payı %40,5, inşaatın en geç bitim tarihi 19.01.2018 olarak belirlenmiştir. Projenin bitmesi ile Teklos A.Ş’nin elde edeceği asgari hasılat tutarının KDV dahil yaklaşık 90 milyon USD'nin üzerinde olacağının tahmin edildiği bildirildi. SAHOL : Sabancı Holding Sanayi Grubu Başkanı Pekarun, Sanayi Grubu’nun 2014 yılı cirosunun 5.2 milyar TL’yi aşacağını belirtirken, grubun yüzde 15 artışla 2015’te 6 milyar liranın üzerinde ciro hedeflediğini belirtti. AVISA : 01.01.2014-31.12.2014 dönemine ait prim üretimi, hayat dalı 212,899,479.47.-TL, hayat dışı 45,415,333.25.-TL olmak üzere toplam 258,314,812.72.-TL olarak gerçekleşmiştir. NTHOL : Dün 3,93-3,97 TL fiyattan 59.998 adet alış işlemi Besim Tibuk tarafından gerçekleştirildi. ASELS : MİKES Mikrodalga Elektronik Sistemler San. ve Tic. A.Ş. ile Devralma Yoluyla Birleşme işlemi tescil edildi. AKSA : Bazı Yönetim Kurulu üyeleri aleyhine açılan sorumluluk davasının 08.01.2015 tarihli ön inceleme tutanağı ulaşmış olup, ön inceleme duruşması 9 Nisan 2015 saat 14:30 olarak belirlenmiştir. AVIVA : Daha önce bildirildiği üzere Aviva International Holdings Limited'in şirkette sahip olduğu hisselerin Kibele B.V'ye devri nedeniyle Zorunlu Pay Alım Teklifi Tebliği çerçevesinde işlemlerin tamamlanması için SPK’ya başvuru yapılmıştı. 25 Mart 2014 tarihinden önce borsada işlem gören payların son 6 aylık dönem içinde oluşan günlük ağırlıklı ortalama fiyatlarının aritmetik ortalaması 3,68737 TL olarak gerçekleşmektedir. Kurul’un incelemesi devam ediyor. GLYHO : 20.01.2015’te 1,35-1,35 fiyat aralığından 5.000.000 adet satış işlemi gerçekleştirildi. DOCO : Şirketin mali takvimi güncellendi. Buna göre 2014/2015 Mali Yılı İlk Üç Çeyreği Sonuçları 12.02.2015’te, 2014/2015 Mali Yılı Sonuçları 02.06.2015’te açıklanacak. Temettü Ödeme Tarihi ise 20.07.2015 olarak belirlendi. TARAF : Alkım Basım Yayın Dağıtım Tic. ve San. A.Ş., 20/01/2015 tarihli yazısı ile, şirket sermayesinde sahibi bulunduğu paylarından bir kısmını satmayı planladığını bildirmiştir. Lütfen son sayfadaki çekinceyi okuyunuz. Abdi İpekçi Caddesi No:57, Reasürans Han, E Blok, 6. Kat Harbiye-İstanbul Tel: +90 (212) 315 10 00 Günlük Bülten www.turkishyatirim.com www.turkborsa.net www.turkishfx.com 21/01/2015 Turkish Yatırım A.Ş.’nin diğer raporlarına; www.turkishyatirim.com www.turkborsa.net https://twitter.com/turkishyatirim https://twitter.com/turkborsanet https://tr-tr.facebook.com/turkborsa https://twitter.com/turkishfx http://www.turkishfx.com/ adreslerinden ulaşabilirsiniz. ÇEKİNCE : Bu rapordaki bilgi ve fikirler, Turkish Yatırım tarafından güvenilir olduğuna inanılan kaynaklardan derlenerek hazırlanmıştır. Turkish Yatırım, bu bilgilerin doğruluğu veya bütünlüğü konusunda bir garanti veremez. Raporda yer alan yatırım, bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Bu rapordaki görüşler, tahmin ve projeksiyonlar, raporu hazırlayan analistlerin fikirlerini yansıtmaktadır. Analistler, görüş ve tahminlerini haber vermeksizin değiştirme hakkına sahiptirler. Bu rapor sadece bilgi vermek amacıyla hazırlanmıştır. Turkish Yatırım ve personeli, bu rapordaki bilgilerin eksikliğinden veya yanlışlığından dolayı hiçbir şart altında sorumlu tutulamaz.

© Copyright 2026 Paperzz