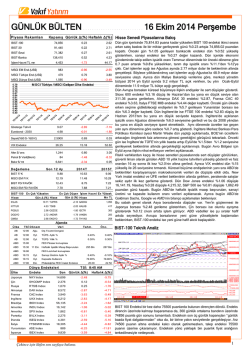

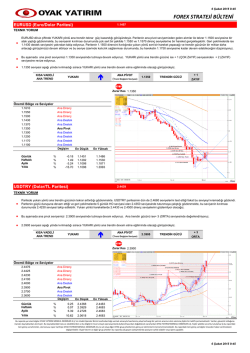

Abdi İpekçi Caddesi No:57, Reasürans Han, E Blok, 6. Kat Harbiye-İstanbul Tel: +90 (212) 315 10 00 Günlük Bülten www.turkishyatirim.com www.turkborsa.net www.turkishfx.com 23/03/2015 SÜRPRİZ YOK.. Geride bıraktığımız haftanın son işlem gününe yüzde 0,40 değer kazancı ile 82.247 puandan başlayan BIST100 endeksi, Fitch’in kredi notunu değerlendirmesini beklerken 81.645-82.731 puan bandında dalgalı bir seyir izledi. Gün kapanışı yüzde 0,71 değer kazancı ile 82.506 puan düzeyinden gerçekleşirken endeksin haftalık kazancı ise yüzde 7,65 oldu. Benzer şekilde Cuma günü kapanışta Avrupa ve ABD borsalarında da değer kazançları dikkat çekiyordu. Yeni haftaya başlarken ABD vadelileri %0,1 civarı primli, Avrupa borsaları için genel beklenti ise güne alıcılı başlamaları yönünde.. DolarTL’de yatay bir seyir, hatta 2,5740 ile Cuma seans kapanışına kıyasla daha sakin bir hareket görüyoruz. Yurt içi siyasi gündemin etkisi ve Fitch’in değerlendirmeleri sonrası yurt içinde BIST100 de güne alıcılı başlayabilir. 100 günlük hareketli ortalama 81,200 üzerinde 84,000 hedeflenebilir demiştik, görüşümüzü koruyoruz, üzerinde 85,500 var. Geri çekilmelerde ise 82,000 ve 81,200 ilk destek seviyeleri, altında ise 80,500 ve 80,000 eşikleri bulunuyor. TCMB ve FED kararını piyasalar üzerinde olumsuz yansımalar olmaksızın atlattıktan sonra Cuma piyasa kapanışı sonrası ise beklendiği üzere Fitch Ratings’in kredi notu değerlendirmesi geldi, kuruluş beklentimize paralel şekilde; Türkiye’nin BBB- kredi notunu (yatırım yapılabilir seviyede) ve kredi notunun da “durağan” görünümünü teyit etti. Açıklamalarda olumlu değerlendirmeler olarak; ekonominin dengelenme sürecinin sürdüğü, petrol fiyatlarının enflasyon ve cari açığa olumlu etkileri, bankacılık sisteminin iyi durumu ve Bank Asya ile ilgili gelişmelerden olumsuz bir etkilenme olmayışı, sağlam kamu maliyesi ve seçimler öncesinde de bir bozulma beklenmemesi, benzer kredi notuna sahip ülkelere göre daha iyi mali ölçütler dikkat çekiyor.. Diğer taraftan ise; ekonomi politikasına dair gerginliğin döviz kuru üzerinde baskı yarattığı ve Türkiye'deki politika tutarlılığının ve güvenilirliğinin aynı nota sahip ülkelere göre zayıf olduğu değerlendirmeleri de dikkat çeken diğer tespitler. Her ne kadar enflasyon ve cari açık için olumlu değerlendirmeler öne çıksa da büyümenin bu yıl yüzde 3,2'yi aşmayacağı öngörüsü de dikkatimizi çekiyor, bu beklentilerin yükselmesi gelecek dönemde yeniden faiz-büyüme tartışmalarını gündeme getirebilecektir. Ancak notun olumlu etkileneceği gelişmeler arasında da; daha uyumlu ve öngörülebilir para politikasının enflasyonu düşürmesi ve yurt içi tasarrufları ve doğrudan yabancı yatırımı artıracak yapısal reformların sayılması ile, önceki dönemde eleştirilerini cari açık üzerinde yoğunlaştıran Fitch’in sonraki değerlendirmeleri açısından enflasyon ve ekonomi politikasının düşük petrol fiyatları ortamında bundan sonraki dönemde daha ön plana çıkabileceğini düşünüyoruz. Cuma günü yayınladığımız bültende de Fitch’den değişiklik beklemediğimizi, yatırım yapılabilir bir diğer kredi notumuzu aldığımız ve notumuzu negatif izlemede tutan Moody’s’in Nisan değerlendirmesinin daha önemli olacağını belirtmiştik, görüşümüzü korumaya devam ediyoruz. Fitch’in genel değerlendirmesinin ise piyasa yansıması açısından destekleyici ve olumlu olduğunu düşünmekteyiz. Yoğun ve kritik haftaların akabinde yeni haftaya bugün TCMB/TÜİK tüketici güveni, ABD’de 2.el konut satışları ve Almanya Başbakanı Merkel-Yunanistan Başbakanı Tsipras görüşmesi gündemi ile başlıyoruz. Yurt içi stresin kayda değer biçimde yatıştığı ortamda küresel gelişmelere hassasiyetin (en azından önümüzdeki TÜFE verisi ve TCMB toplantısına dek) daha yüksek olabileceğini düşünüyoruz. Yunanistan konusunda şu aşamada kısa vadede hızlı bir çözüm genel olarak beklenmiyor olsa da, konuya dair stresin artması ile yükselebilecek volatiliteden, kritik yurt içi gündemleri atlatan yurt içi piyasalardan etkilenebilecekti. Salı günü Asya, Avrupa ve ABD’de imalat sektörü öncü PMI verileri, ABD’de TÜFE, TCMB PPK tutanakları ve Hazine’nin 5 ve 10 yıllık ihaleleri ön plana çıkacak. Çarşamba günü Almanya IFO ve Türkiye reel kesim güveni ve kapasite kullanım oranının yanında rekor düzeyde petrol stokları ile 2 haftadır gündemde olan ABD’de resmi stok verisi olan DOE petrol stoklarını izlemeye devam edeceğiz. Hafta kapanışında ise Cuma günü Japonya’da çekirdek TÜFE ve ABD’de büyüme ve çekirdek PCE verilerinin küresel risk iştahı üzerinden yurt içi piyasalar üzerinde etkili olmasını beklemekteyiz. Lütfen son sayfadaki çekinceyi okuyunuz. Abdi İpekçi Caddesi No:57, Reasürans Han, E Blok, 6. Kat Harbiye-İstanbul Tel: +90 (212) 315 10 00 Günlük Bülten www.turkishyatirim.com www.turkborsa.net www.turkishfx.com 23/03/2015 YURTDIŞI ÖNEMLİ GELİŞMELER AB Zirvesi’nden sonuç alınamadı.. Öncelikli gündemi Yunanistan olan AB Liderler Zirvesi’nde Yunanistan’ın Şubat sonunda süresi dolan kurtarma programının 4 aylığına uzatılması ve fonların serbest bırakılması konusunda herhangi bir ilerleme sağlanamadığı bildirildi. Yunanistan’ın 7.2 milyar euroluk kurtarma fonu için sunması gereken reform listesi anlaşmazlığın temelinde yer alıyor. Tsipras hala iyimser.. Yunanistan Başbakanı Tsipras, herhangi bir uzlaşı çıkmayan liderler zirvesi sonrası, zirvenin sonucunun Yunanistan için olumlu olduğunu, ülkesinin acil likidite ihtiyacı olmadığını ve reform listesinin teslimi için kesin bir tarih verilmediğini söyledi. Bugün Tsipras ve Merkel bir araya gelecek.. Yunanistan’ın AB-IMF yardımı alması konusunda bir ilerleme sağlanamamış durumda iken bugün Almanya Başbakanı Merkel ve Yunanistan Başbakanı Tsipras Berlin’de bir araya gelecek. Merkel daha önce, yapılan herhangi bir görüşmenin Eurogroup ve AB-IMF ile yapılan görüşmelerin yerine geçemeyeceğini söylemiş, bloomberght’nin haberine göre "Yunanistan önümüzdeki günlerde ayrıntılı reform listesini sunacak. Kalan kredi dilimleri ancak bu listenin AB kurumları ve IMF tarafından onaylanmasıyla serbest bırakılacak" şeklinde konuşmuştu. Nükleer müzakereler sürüyor.. Lozan’daki görüşmelerden sonuç alınamaması sonrası ABD Dışişleri Bakanı ciddi ilerleme kaydedildiği, sonuca ulaşma şansı olduğunu söylerken İran ise yaptırımların doğrudan kaldırılmayacağı bir anlaşmayı kabul etmeyeceğini açıkladı. Tarafların 31 Mart'a kadar bir mutabakat metni üzerinde anlaşmaya varması gerekiyor. Yaptırımların kalkması durumunda İran petrol üretimini artırarak yeniden 2. En büyük OPEC üreticisi olabileceklerini söylemişti. Atlanta FED Başkanı Haziran veya Eylül diyor.. Son FOMC’nin ardından güçlü doların FED’in dikkatinde olduğu algısına rağmen Atlanta FED Başkanı Lockhart, Cuma günü yaptığı açıklamalarda güçlü doların dengeleri değiştirmeyeceğini, Haziran veya Eylül’de faizin artması gerektiğini söyledi. Petrolde arz fazlası spekülasyonları devam ediyor.. ABD’de stokların son iki haftadır, resmi verilere göre, rekor seviyelerde olmasının yanı sıra, Suudi Arabistan’ın da rekora yakın hızda üretim gerçekleştirdiğinin belirtilmesi ile petrol fiyatlarında gerileme söz konusu. Cuma günü dolar endeksinde gevşemeden de yararlanarak 55,63 $/varil seviyelerine çıkan brent petrol varil fiyatı bu sabah 54,70$ seviyelerinde. WTI vadeli kontratlarda da %1,5 civarı düşüşler var. YURTİÇİ ÖNEMLİ GELİŞMELER Fitch Ratings notu ve görünümü teyit etti.. Kredi derecelendirme kuruluşu Fitch Ratings, Türkiye’nin BBB- seviyesindeki kredi notunu ve notun durağan görünümünü teyit etti. Açıklamada; ekonominin dengelenme sürecinin sürdüğü, petrol fiyatlarının enflasyon ve cari açığa olumlu etkileri, bankacılık sisteminin iyi durumu, sağlam kamu maliyesi, benzerlere göre daha iyi mali ölçütler olumlu değerlendirmeler.. Aynı zamanda, ekonomi politikasına dair gerginliğin yatırımcıları rahatsız ederek, döviz kuru üzerinde aşağı yönlü baskıya yol açtığı tesbiti ve Türkiye'deki politika tutarlılığını ve güvenilirliğini aynı nota sahip ülkelere göre zayıf görme değerlendirmesi de diğer öne çıkan başlıklar. Fitch’in makro tahminler.. Kredi notu periyodik değerlendirmesinde kuruluş, enflasyon ve cari açığın yıl sonu itibariyle, sırasıyla yüzde 6 ve yüzde 5,1 seviyesine gerileyeceği öngörüsüne yer verdi. Ayrıca Fitch, büyümenin ise 2015 yılında yüzde 3,2'yi aşmayarak, orta vadeli ekonomik program çerçevesinde hedeflenen %5'in altında kalabileceğini düşünüyor. Hangi gelişmeler nota olumlu yansıyabilir? Fitch, daha uyumlu ve öngörülebilir para politikasının enflasyonu düşürerek, Türkiye'nin notunu olumlu etkileyebileceğini, ayrıca, yurt içi tasarrufları ve doğrudan yabancı yatırımı artıracak yapısal reformların da benzer etki yaratabileceğini bildirdi. Merkezi Yönetim borç stoku açıklandı.. Hazine Müsteşarlığı verilerine göre; Şubat sonu itibarıyla merkezi yönetim brüt borç stoku 632,5 milyar TL olarak gerçekleşti. Toplam borç stokunun 421,2 milyar liralık kısmı Türk Lirası, 211,3 milyar liralık kısmı ise döviz cinsi borçlardan oluşuyor. AR-GE ve yazılım sektörüne teşvik.. bloomberght’nin Maliye Bakanı Şimşek’in açıklamalarına dayanarak verdiği haberine göre; Maliye Bakanlığı, Ar-Ge yapan veya yazılım geliştirenlerden, ortaya koydukları buluşları satması, kiralaması veya devretmesi durumlarında KDV almayacak. Buradan elde edilen kazançların yarısı ise kurumlar ve gelir vergisinden istisna tutulacak. Havayolu yolcu sayısı %34 artacak.. DHMİ tahminlerine göre; Türkiye’de hava yolu yolcu sayısının 2017 yılına dek %34 artışla 223.712.297 düzeyine yükselmesi bekleniyor, en büyük artış iç hat yolcu sayısında olacak. İç hatlarda %37, dış hatlarda %31 oranında yolcu sayısı artışı bekleniyor. Lütfen son sayfadaki çekinceyi okuyunuz. Abdi İpekçi Caddesi No:57, Reasürans Han, E Blok, 6. Kat Harbiye-İstanbul Tel: +90 (212) 315 10 00 Günlük Bülten www.turkishyatirim.com www.turkborsa.net www.turkishfx.com 23/03/2015 ŞİRKET HABERLERİ GSDHO (TEKST) : GSD Holding’in Tekstil Bankası’nda sahip olduğu %75,50'lik payının, ICBC'ye satışı konusunda, Çin'deki bankacılık otoritesi satış işlemine onay verdi, BDDK süreci sürüyor. FINBN : NBG ve Finansbank arasında, FINBN paylarının halka arz işlemine ilişkin olarak mevcut zaman çizelgesi dahilinde devam edilmemesine karar verildi, piyasa koşulları ve SPK tarafından uygun görülmesi halinde, işlemin bu yılın ilk yarısının sonuna kadar tamamlanması düşünülüyor. HALKB : Sırbistan'da bankacılık faaliyetinde bulunan Cacanska Banka A.D'nin satışa sunulan %76,76'lık hisselerinin 10.100.000 euro bedelle alımı ile ilgili Hisse Satın Alım Sözleşmesi imzalandı. VAKBN : Toplam 600.000.000 TL nominal değerli bonoların ihraç ve halka arz edilmesine karar verildi. BDDK, bankanın VGM'ye katılım bankası kuruluş sürecinde danışmanlık yapmasına izin verdi. TRGYO : İstanbul Eyüp’te Kiptaş Finanskent 2'de Karma Kullanım Konut Kompleksi yapı ruhsatı alındı. KARSN : Ürün çeşitlendirme/modernizasyon teşvik belgesi revize edilerek teşvik tutarı 63.617.253 TL (Yerli) ve 37.493.947 USD (İthal) olarak belirlendi. Ayrıca iş ortağı HMC için H350 model hafif ticari araçların bünyesine girecek CKD aksam ve parçaların ithalatı için gümrük vergisi muafiyeti sağlandı. ECILC : Yeni Tekstil Sanayi A.Ş.'nin satın alınması görüşmelerine başlandı. Şirket, gayr-ı faal durumda ve Ayazağa, Kentsel Dönüşüm alanında bulunan fabrikasında üretim faaliyetinde bulunmuyor. ALARK : Alfarm Alarko Leröy Su Ürünleri A.Ş. sermayesinin %50’sine tekabül eden toplam 4.177.500 TL nominal paylar Leröy Seafood Group ASA'ya 5.000.000 USD bedelle satıldı. VERUS : %50 İştirak Standard Enerji tarafından Şırnak’ta petrol arama ruhsatı almak amacıyla Enerji Tabii Kaynaklar Bakanlığı’na yapılan izin başvurusu sürecinin devam ettiği bildirildi. OZKGY : Bağlı ortaklık Aktay Turizm, Antalya, Demre'de bulunan turizm tahsisli gayrimenkulü ile ilgili olarak irtifak hakkı için yasal başvuruda bulundu. Yine Aktay Turizm’in Aydın Didim'de bulunan turizm tahsisli gayrimenkulünün imar uygulamasının iptali konusundaki mahkeme kararına ilişkin temyiz süreci devam ettiğinden yatırım süresinin dondurulması için yasal başvuru yapıldı. MUTLU : 23 Mart’tan itibaren borsa kotundan çıkarılarak işlem görmekten sürekli men edilecek. MRTGG : Ortaklıktan ayrılma hakkı olarak 0,25 TL bedel belirlenen, değerleme raporunda belirlenen tutarlar üzerinden; Organize Sanayi Bölgesi Eskişehir adresinde bulunan, 3 yıldır üretim yapılmayıp atıl durumda duran Fabrikanın üçüncü kişilere satışı konusu olağanüstü genel kurulda kabul edildi. ARTOG : Pay sırasının yeniden işleme açılmasını hızlandırmak amacıyla finansalların bağımsız denetimden geçirilmesi için denetim şirketi yetkilendirilmesi içim mahkemeye başvuru yapıldı. SANKO : 36.225.000 TL sermayenin 50 mn TL’ye bedelsiz yükseltilmesi için SPK’ya başvuruldu. ORGE : Orge Enerji Elektrik Taahhüt'ün bağlı Ortaklığı AND İnşaat Ticaret A.Ş., 31.03.2015 tarihli finansal tablolardan itibaren tam konsolidasyon yöntemi ile Şirket'in finansal tablolarına konsolide edilecek. AKFEN : Geri Alım Programı kapsamında 20.03.2015’te 142.469 adet hisse alımı yapıldı. NTHOL : 20 Mart’ta 3,98-3,99 TL fiyattan 10.722 adet hisse alımını Besim Tibuk gerçekleştirdi. VESTL [VESBE] : 20 Mart’ta VESBE payları ile ilgili 15,25-15,35 fiyattan 97.268 adet satış işlemi gerçekleştirildi. IZMDC : 20 Mart’ta 2,30 fiyattan 2.600.000 adet alış işlemini Şahin Koç Çelik A.Ş. gerçekleştirdi. DAGI [IZMDC] : 20.03.2015’te 2,30 TL fiyattan 2.600.000 adet IZMDC pay satış işlemi gerçekleştirildi. NTTUR [NTHOL] : 20 Mart’ta NTHOL paylarında 4,00 fiyattan özel emir ile 22.789.900 adet satış işlemi gerçekleştirildi. AKSA : 20 Mart’ta 9,1257 TL fiyattan 38.325 adet alış işlemini PFS Somerset Fund gerçekleştirdi. ORMA : 1 TL nominal değerli paya teklif edilen net temettü 0,03990 TL, ödeme tarihi 29.05.2015 PAGYO : 1 TL nominal değerli paya teklif edilen net temettü 0,43690 TL, ödeme tarihi 24.03.2015 KSTUR : 1 TL nominal değerli paya teklif edilen net temettü 0,36540 TL, ödeme tarihi 20.04.2015 MEPET : 1 TL nominal değerli paya 0,0752250 TL net temettü dağıtımı genel kurula teklif edilecek. GOLTS : 1 TL nominal değerli paya teklif edilen net temettü 4,25000 TL, ödeme tarihi 29.05.2015 CARFA, CARFB : 1 TL nominal paya teklif edilen net temettü 0,49130 TL, ödeme tarihi 25.03.2015 TKNSA : 1 TL nominal değerli paya teklif edilen net temettü 0,124100 TL, ödeme tarihi 25.03.2015 ISYAT : 1 TL nominal değerli paya teklif edilen net temettü 0,18700 TL, ödeme tarihi 24.03.2015 BOLUC : 1 TL nominal değerli paya teklif edilen net temettü 0,139630 TL, ödeme tarihi 15.12.2015 POLTK : 1 TL nominal değerli paya teklif edilen net temettü 0,29000 TL, ödeme tarihi 24.03.2015 AKGRT : 1 TL nominal değerli paya teklif edilen net temettü 0,066555 TL, ödeme tarihi 24.03.2015 Lütfen son sayfadaki çekinceyi okuyunuz. Abdi İpekçi Caddesi No:57, Reasürans Han, E Blok, 6. Kat Harbiye-İstanbul Tel: +90 (212) 315 10 00 Günlük Bülten www.turkishyatirim.com www.turkborsa.net www.turkishfx.com AÇIKLANACAK VERİLER VE BEKLENTİLERİ 10.00 Türkiye Mart TÜİK/TCMB Tüketici Güven Endeksi 11.00 Yunanistan Ocak Cari İşlemler Dengesi 11.00 Yunanistan Ocak Turizm Gelirleri 13.00 İngiltere Mart CBI Sanayi Üretim Dengesi 14.30 ABD Şubat Chicago FED Ulusal Aktivite Endeksi 16.00 ABD Şubat 2.El Konut Satışları (beklenti : 4,94 milyon) 17.00 Euro Bölgesi Mart Tüketici Güven Endeksi (beklenti : -5,8) 17.30 Türkiye Ocak Uluslararası Doğrudan Yatırımlar Yunanistan Başbakanı Tsipras, Almanya Başbakanı Merkel ile Berlin’de görüşecek. Almanya 12 ay vadeli bono ihraç edecek. (hedef 1,5 MLR euro borçlanma) Lütfen son sayfadaki çekinceyi okuyunuz. 23/03/2015 Abdi İpekçi Caddesi No:57, Reasürans Han, E Blok, 6. Kat Harbiye-İstanbul Tel: +90 (212) 315 10 00 Günlük Bülten www.turkishyatirim.com www.turkborsa.net www.turkishfx.com 23/03/2015 Turkish Yatırım A.Ş.’nin diğer raporlarına; www.turkishyatirim.com www.turkborsa.net https://twitter.com/turkishyatirim https://twitter.com/turkborsanet https://tr-tr.facebook.com/turkborsa https://twitter.com/turkishfx http://www.turkishfx.com/ adreslerinden ulaşabilirsiniz. ÇEKİNCE : Bu rapordaki bilgi ve fikirler, Turkish Yatırım tarafından güvenilir olduğuna inanılan kaynaklardan derlenerek hazırlanmıştır. Turkish Yatırım, bu bilgilerin doğruluğu veya bütünlüğü konusunda bir garanti veremez. Raporda yer alan yatırım, bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Bu rapordaki görüşler, tahmin ve projeksiyonlar, raporu hazırlayan analistlerin fikirlerini yansıtmaktadır. Analistler, görüş ve tahminlerini haber vermeksizin değiştirme hakkına sahiptirler. Bu rapor sadece bilgi vermek amacıyla hazırlanmıştır. Turkish Yatırım ve personeli, bu rapordaki bilgilerin eksikliğinden veya yanlışlığından dolayı hiçbir şart altında sorumlu tutulamaz.

© Copyright 2026 Paperzz