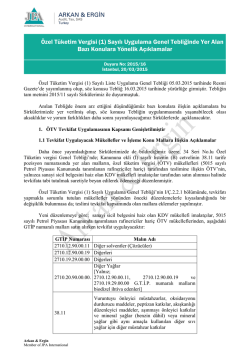

VERGİ MEVZUATINDA GELİŞMELER NİSAN-HAZİRAN 2014 Nisan-Haziran 2014 döneminde vergi mevzuatındaki değişiklikler ve bu değişikliklere ilişkin açıklamalarımıza aşağıda tarih sırasına göre yer verilmiştir. 1. E-Faturaya Mecburiyeti Başladı: 01 Nisan 2014 tarihinden itibaren aşağıda sayılan mükellefler bakımından kendi aralarındaki mal veya hizmet alım satımlarında elektronik fatura düzenleme mecburiyeti başladı: 5015 sayılı Petrol Piyasası Kanunu kapsamında madeni yağ lisansına sahip olanlar ile bunlardan 2011 takvim yılında mal alan mükelleflerden 31.12.2011 tarihi itibariyle asgari 25 milyon TL brüt satış hasılatına sahip olanlar 4760 sayılı Özel Tüketim Vergisi Kanunu’na ekli (III) sayılı listedeki malları imal inşa veya ithal edenler ile bunlardan 2011 takvim yılında mal alan mükelleflerden 31.12.2011 tarihi itibariyle asgari 10 milyon TL brüt satış hasılatına sahip olanlar E-Fatura uygulamasında dikkat edilmesi gereken hususlar konusunda Gelir İdaresi Başkanlığı’nca 01 Nisan 2014 tarihinde yayınlanan hatırlatma ve açıklama notuna bakılmalıdır. 2. Matbaa İşletmecileri Basım Ve Dağıtımını Yaptıkları Belgelere Düzenleyecekleri Bilgi Formunu Elektronik Ortamda Düzenleyecekler: İlişkin Olarak Değişiklikle Vergi Mükellefleri Tarafından Kullanılan Belgelerin Basım ve Dağıtımı Hakkında Yönetmelik’te yapılan değişiklik ile matbaa işletmecilerine basım ve dağıtımını yaptıkları belgelere ilişkin olarak düzenleyecekleri bilgi formunu elektronik ortamda internet üzerinden Maliye Bakanlığı’na gönderme zorunluluğu getirilmiştir. Söz konusu değişiklik 04.04.2014 gün ve 28962 sayılı Resmi Gazete’de yayımlanmıştır. 3. Özel Tüketim Vergisinde Tevkifat Uygulaması Başladı: 19.04.2014 Tarihli Resmi Gazetede yayımlanan söz konusu 34 Seri No.lu Özel Tüketim Vergisi Genel Tebliği ÖTV Kanunu'na ekli 1 Sayılı listenin B cetvelindeki 38.11 tarife pozisyon numarasında yer alan malların teslimlerinde ÖTV Tevkifatı getirildi. Buna göre vuruntuyu önleyici müstahzarlar, oksidasyonu durdurucu maddeler, peptizan katkılar, akışkanlığı düzenleyici maddeler, aşınmayı önleyici katkılar ve mineral yağlar (benzin dâhil) veya mineral yağlar gibi aynı amaçla kullanılan diğer sıvı yağlar için diğer müstahzar katkıların özel tüketim vergisi, rafineriler hariç ÖTV mükelleflerinden sanayi sicil belgesini haiz olan KDV mükellefi imalatçılar tarafından satın alınması halinde tevkifata tabi tutulmak suretiyle beyan edilerek ödenecektir. 1 Sayılan mallar üzerinden hesaplanan ÖTV'nin tamamı, vergi sorumluları tarafından tevkifata tabi tutulacaktır. Tevkifata tabi tutulan ÖTV tutarı, vergi sorumlularınca teslimin gerçekleştiği vergilendirme dönemine ilişkin olarak KDV yönünden bağlı olunan vergi dairesine elektronik ortamda verilecek (6) numaralı ÖTV beyannamesi ile beyan edilerek ödenecektir. Genel Tebliğde tevkif edilen ÖTV'nin beyanı, ödenmesi, indirimi ve faturada gösterilmesi, tevkifat uygulanan işlemlerde işlemden vazgeçilmesi vs. sebeplerle gerekli düzeltme işlemleri, tevkifat yapılmaması veya ödenmemesi hallerinde sorumluluğa ilişkin hususlar ayrıntılı olarak düzenlenmiştir. 4. Katma Değer Vergisi Genel Tebliğleri Tek Bir Tebliğde Birleştirildi: Katma Değer Vergisi Kanun'un yayınlandığı tarihten günümüze kadar yayınlanmış olan 123 adet Genel Tebliğ birleştirilerek Katma Değer Vergisi Genel Uygulama Tebliği adı altında 26.04.2014 tarih ve 28983 sayılı Resmi Gazete’de yayınlanarak 01.05.2014 tarihinde yürürlüğe girdi. Yeni Tebliğ ile ilgili açıklamalarımız, daha evvel “KDV Uygulamalarında Yenilikler” isimli çalışmamızla üyelerimize duyurulmuştur. 5. 2014 Yılında Uygulanacak Asgari Ölçüde Arsa ve Arazi Metrekare Birim Değerleri Yayınlandı: Gelir İdaresi Başkanlığı, takdir komisyonlarınca takdir edilen bina, arsa ve araziler için 2014 yılına ait uygulanacak emlak vergi değeri ile ilgili asgari ölçüde arsa ve arazi metrekare birim değerlerini yayınladı. Şehir cadde sokak itibariyle arsa değerlerini öğrenmek için aşağıdaki linki kullanabilirsiniz. Türkiye tüm şehirler cadde ve sokaklar itibariyle arsa değerleri 6. Katma Değer Vergisi Genel Uygulama Tebliğinin Geçiş Dönemine İlişkin 66 Seri Nolu Katma Değer Vergisi Sirküleri Yayınlandı: Sirkülerde 1 Mayıs 2014 tarihinden itibaren yürürlüğe giren Katma Değer Vergisi Genel Uygulama Tebliğinin yürürlüğüne ilişkin açıklamalara yer verilmiştir. Tebliğ 1 Mayıs 2014 Tarihinden sonraki işlemlere uygulanacaktır. 1 Mayıs 2014 tarihinden sonraki işlemlere Tebliğde belirtilen usul ve esaslar, bu tarihinden önceki işlemlere ise mülga Tebliğlerde yer alan düzenlemelerin uygulanacaktır. Projeye bağlanan işlerden Tebliğden öncekiler için mal ve hizmet listesi gönderilmesine gerek yoktur. 2 İstisna ve iade uygulamalarında proje uygulaması getirilen işlemlerde, Tebliğin yürürlüğünden önce istisna belgesi alınanlarda, "Mal Teslimleri ve Hizmet İfalarına İlişkin Liste"nin Gelir İdaresi Başkanlığına elektronik ortamda gönderilmesine gerek yoktur. İade uygulamalarında İTUS sertifikası için gerekli olan son olumlu rapor ile İTUS sertifikası tarihi arasındaki iade talepleri için indirimli teminat uygulanacak: İndirimli Teminat Uygulaması Sistemi için gerekli şartlardan bir tanesi sertifika başvurusundan önceki, iade talebinin bulunduğu birbirini izleyen son beş vergilendirme dönemi itibarıyla haklarında yazılmış YMM ve/veya vergi inceleme raporlarının olumlu olması şartıdır. İTUS sertifikası almaya hak kazanan mükelleflerin son raporun ait olduğu dönem ile sertifika tarihi arasındaki iade taleplerinde de indirimli teminat uygulanacaktır. İndirimli orana tabi işlemlerden doğan yıllık iade taleplerine ilişkin düzenlenen olumlu raporlar, kapsadığı her bir vergilendirme dönemi için olumlu rapor olarak değerlendirilecek: İndirimli orana tabi işlemleri bulunan mükelleflerin İTUS sertifikası başvurularının değerlendirilmesinde beş vergilendirme döneminin hesabında, bu mükelleflerin yılı içerisinde mahsuben iade talep edilen dönemlere ilişkin vergi inceleme raporları veya YMM raporları da dikkate alınır. Ayrıca, indirimli orana tabi işlemlerden doğan yıllık iade taleplerine ilişkin düzenlenen olumlu raporlar, kapsadığı her bir vergilendirme dönemi için olumlu rapor olarak değerlendirilir. 7. Toplu Konut Kanunu Kapsamında Kullandırılacak Kredilerle İlgili İpotekler İle Bu Konutların Tapuya Tescilinde Harç Uygulamasına İlişkin 14 Sayılı Harçlar Kanunu Sirküleri Yayınlandı: Sirkülerde; 2985 sayılı Toplu Konut Kanununun Ek 2. maddesi kapsamına giren, hayatını kaybedenlerin aileleri ile harp veya vazife malullerini, kredi kullanmadan vefatları halinde ise bunların ailelerini konut sahibi yapmak için Toplu Konut İdaresi tarafından kullandırılacak faizsiz konut kredilerine ilişkin olarak sadece bir konutla sınırlı olmak kaydıyla; Tapuda yapılacak ipotek işleminde, Hak sahibi kişilerin bu şekilde edineceği konutun tapuya tescili işleminde, 492 sayılı Harçlar Kanununun 59 uncu maddesinin (I) bendi uyarınca hak sahibi kişilerden tapu harcı aranılmaması gerektiği belirtilmektedir. 8. Türk Ceza Kanunu İle Bazı Kanunlarda Değişiklik Yapılmasına Dair 6545 Sayılı Kanun 28 Haziran 2014 Tarihli Resmi Gazetede Yayınlandı: 2576 sayılı Bölge İdare Mahkemeleri, İdare Mahkemeleri ve Vergi Mahkemelerinin Kuruluşu ve Görevleri Hakkında Kanunun ve 2577 sayılı İdari Yargılama Usulü Kanunu’nda değişiklikler yapıldı. 3 Yapılan değişikliklerin vergi davaları konusunda getirdiği başlıca yenilikler aşağıdaki gibi sıralanmıştır; Bölge İdare Mahkemeleri isnaf mahkemesi haline gelecek. Yeni Bölge İdare Mahkemeleri ilk derece mahkemelerince verilen ve istinaf yolu açık olan nihai kararlara karşı yapılan istinaf başvurularını inceleyerek karara bağlayacak. Bölge idare mahkemeleri Danıştay’da olduğu daireler şeklinde örgütlenecek ve vergi davalarına ilişkin isnaf başvurularına ilişkin yargılamaları daireler yürütecek. Her daire, bir başkan ve iki üyenin katılımıyla toplanır. Görüşmeler gizli yapılır, kararlar çoğunlukla verilir. Bölge idare mahkemesi, ilk derece mahkemesi kararını hukuka uygun bulmadığı takdirde istinaf başvurusunun kabulü ile ilk derece mahkemesi kararının kaldırılmasına karar vererek işin esası hakkında kendisi yeniden bir karar verir. Yeni Bölge İdare Mahkemeleri en geç 28.09.2014 Tarihine kadar kurulacak. Konusu beş bin Türk lirasını geçmeyen vergi davaları, tam yargı davaları ve idari işlemlere karşı açılan iptal davaları hakkında idare ve vergi mahkemelerince verilen kararlar kesin olup, bunlara karşı istinaf yoluna başvurulamaz. Bölge İdare Mahkemeleri’nin konusu yüz bin Türk lirasını aşan vergi davaları, tam yargı davaları ve idari işlemler hakkında açılan davalarına ilişkin olarak isnaf başvuruları üzerine verdikleri kararlara karşı Danıştay’a temyize gidilebilecek. Bu tutarın altındaki davalara ilişkin isnaf kararları kesindir. Kayıtların elektronik ortamda oluşturulması zorunluluğu 1 Temmuz 2014’ten 1 Ocak 2015'e uzatıldı. Vergi denetim faaliyetlerinin gelişen teknolojilere uygun bir şekilde yürütülebilmesi amacı ile belirlenen konulara ilişkin kayıtların belirlenen mükelleflerce elektronik ortamda oluşturulması, muhafazası ve ibraz edilmesine ilişkin (Kayıt Saklama Gereksinimleri) dair usul ve esaslar 431 sıra numaralı Vergi Usul Kanunu Genel Tebliği ile düzenlenmiş ve söz konusu tebliğin yürürlük tarihi 01.07.2014 olarak belirlenmiş idi. 9. Bu kez 28 Haziran 2014 tarihi ve 29044 sayılı Resmi Gazetede yayımlanan 436 sıra numaralı Vergi Usul Kanunu Genel Tebliği ile yürürlük tarihi 1 Ocak 2015'e ertelendi: Konuya ilişkin Maliye Bakanlığı'nın Vergi Usul Kanunu Genel Tebliği'nde (Sıra no: 431) Değişiklik Yapılmasına Dair Tebliğ'i, Resmi Gazete'nin bugünkü sayısında yayımlanarak yürürlüğe girdi. Tebliğ kapsamına giren mükellefler: ÖTV Kanunu ekinde yer alan (I) sayılı liste kapsamında ÖTV mükellefiyeti olanlar, Petrol Piyasası Kanunu kapsamında bayilik, taşıma, dağıtıcı, depolama (deniz taşıtları dâhil), madeni yağ, serbest kullanıcı, ihrakiye teslimi, iletim, rafinerici ve işleme lisanslarından herhangi birisine sahip olanlar, Doğal Gaz Piyasası Kanunu kapsamında CNG, depolama, toptan satış, dağıtım, iletim, ithalat ve ihracat lisanslarından herhangi birisine sahip olanlar, 4 Sıvılaştırılmış Petrol Gazları (LPG) Piyasası Kanunu kapsamında dağıtıcı, depolama, taşıma ve oto gaz bayilik lisanslarından herhangi birisine sahip olanlar, ÖTV Kanunu ekinde yer alan (III) sayılı listenin B cetvelinde yer alan ürünlerle ilgili olarak Tütün ve Alkol Piyasası Düzenleme Kurumundan Tütün Ticareti Yetki Belgesi, Üretim ve Faaliyet Uygunluk Belgesi, Üretim ve Faaliyet Uygunluk Belgesi almış gerçek ve tüzel kişilerin mamullerinin, Toptan Satış Belgesi sahibi mükelleflere pazarlama ve dağıtımını gerçekleştiren gerçek ve tüzel kişiler, 5

© Copyright 2026 Paperzz