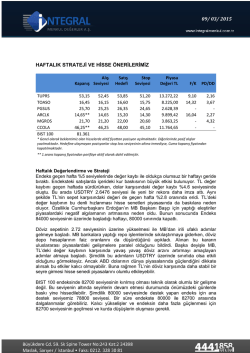

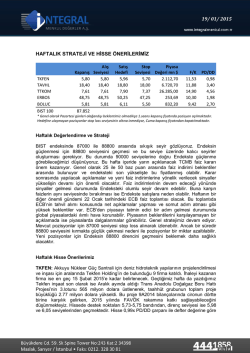

16/ 03/ 2015 HAFTALIK STRATEJİ VE HİSSE ÖNERİLERİMİZ Alış Kapanış Seviyesi AKSA SODA ASELS KOZAA TAVHL TOASO DOAS TTRAK BIST 100 9,24 5,60** 11,95 1,52 19,35 15,15 12,80 80,80 77.899 9,16 5,60 11,70 1,48 19,25 14,60 11,95 79,00 Satış Hedefi Stop Seviyesi Piyasa Değeri TL F/K PD/DD 9,48 5,80 12,05 1,54 20,00 15,20 12,50 81,50 8,92 5,45 11,40 1,45 18,85 14,25 11,70 77,00 1.705,70 2.741,35 5.875,00 589,88 7.065,82 7.625,00 2.673,00 4.312,22 10,47 7,13 16,78 4,61 11,14 13,28 10,62 16,52 1,53 1,77 2,65 0,41 3,44 3,40 2,17 6,12 * Genel olarak beklentimiz olan hisselerde aktif fiyattan pozisyon açılmaktadır. Diğerlerinde pasif alışlar yazılmaktadır. Hedefine ulaşmayan pozisyonlar stop loss seviyesinin altına inmediyse, Cuma kapanış fiyatından kapatılmaktadır. ** 1.seans kapanış fiyatından portföye aktif olarak dahil edilmiştir. Haftalık Değerlendirme ve Strateji Endeks geçen hafta 76100 desteğine yakın noktaları test etti ve bu noktalardan zayıf da olsa alımların geldiğini söylemek mümkün. Piyasada algı şimdilik negatif olmaya devam ediyor. Ancak bu negatif algılamanın piyasalarda ciddi bir oranda fiyatlara yansıtıldığını söylemek mümkün. İçeride TL üzerindeki belirsizlik geçen hafta piyasalar üzerinde baskı yaratan en önemli faktör konumundaydı. Cumhurbaşkanı-Başçı görüşmesinin ardından TL’deki yüksek tansiyon şimdilik bekle-gör havasına girmiş durumda. Ancak yine de yarınki PPK toplantısı öncesinde tedirgin bir bekleyiş olduğunu söyleyebiliriz. TL’deki tedirginlik endeks üzerinde de etkisini gösteriyor. Dışarıda ise güçlenen ABD doları dünya piyasalarında baskı yaratmaya devam ederken, gelişen ülkeler aleyhine bir görünüm mevcut. MSCI gelişen ülkeler endeksi geçen hafta %1.7 değer kaybı yaşarken, gelişen ülke fonlarında çıkışlar görüldü. Gelişen ülkelerin para birimlerinde de ABD dolarına karşı yaşanan değer kayıpları söz konusu negatif rüzgarı teyit ediyor. İçeride en önemli gündem maddesi Salı günkü TCMB PPK toplantısı olarak görülüyor. Ardından Cuma günü kredi derecelendirme kuruluşu FITCH’in Türkiye değerlendirmesi izlenecek. Genel piyasa çevrelerinde MB’dan bu ayki toplantıyı pas geçerek faizlere dokunmayacağı yönünde beklentiler bulunuyor. Bu beklentinin oluşmasında kuşkusuz Cumhurbaşkanı-Başçı görüşmesinin ardından yapılan ılımlı açıklamalar etkili oldu. Bununla birlikte içeride gelen kötü ekonomik verilerde büyümenin oldukça zayıf olduğunu gösteriyor. Bu durum MB üzerinde ayrıca faiz indirim baskısı yaratıyor. Başka deyişle MB Salı günü enflasyon ile büyüme arasında bir seçim yapmak zorunda. MB’nın faizlere dokunmaması durumunda TL’de değerlenme görülebilir ve USDTRY’de 2.57 seviyesine doğru geri çekilmeler gözlemek mümkün. Ancak kurda daha aşağı seviyelere düşüşler olsa bile faiz indirimi beklentileri devam edeceğinden kalıcı seyirler göremeyebiliriz. Faiz indirimi gelmesi durumunda ise bu ne oranda indirim yapıldığına bağlı olacak görünüyor. 25 bps indirim mevcut fiyatlamalarda çok önemli bir değişikliğe neden olmayabilir. Ancak daha fazla gelebilecek bir indirimi TL’deki kırılganlığı daha fazla artırabilir ve USDTRY kurunun 2.6480 seviyesini geçerek bu seviye üzerine yerleşmesine neden olabilir. Piyasa şimdilik toplantıya kadar bekle- gör havası içinde kalacak görünüyor. Bunun dışında hemen ertesi günü yapılacak FED FOMC toplantısı da belirsiz yaratan önemli bir faktör. Cuma günü FITCH’in Türkiye değerlendirmesinde genel olarak not indirimi beklenmiyor. Ancak not görünümünde aşağı yönlü revizyona gitmesi beklentiler arasında. FITCH geçen yıl Ekim ayından bu yana kredi notumuzu yatırım yapılabilir seviyede tutuyor ve görünümümüz ise durağan olarak belirlenmiş durumda. Dışarıda ise en önemli gündem maddesi Çarşamba akşamı yapılacak Fed FOMC toplantısı olacak. Fed’in açıklamalarında “sabırlı” ifadesini kaldırıp kaldırmayacağı piyasaların yakından izlediği en önemli konu. Fed’in sabırlı ifadesini kaldırması, faiz artırımına karar verildiğini ve en az iki toplantı sonrasında faizlerin artırılacağı anlamına geliyor. Bu nedenle Çarşamba akşamı önemli bir gündem olacak. Fed’in sabırlı ifadesine dokunmayıp önceki toplantı ile aynı tonda devam etmesi durumunda ABD dolarında bir miktar geri çekilmeler gözlenebilir. Bu durum başta gelişen ülke piyasaları olmak üzere, global piyasalarda rahatlama rallisini getirebilir. Ancak çok uzun soluklu bir toparlanma beklemiyoruz. Buna karşılık, açıklama metninden sabırlı ifadesinin kalkması durumunda ise ABD dolarındaki güçlenme devam edebilir, kritik direnç seviyesine gelen dolar endeksi 101 direncini geçebilir. Bu durum global piyasalardaki baskının devam etmesine neden olabilir. Endeks için hafta genelinde 76100 seviyesi kritik destek olarak izlenecek. Endeksin 76100 desteğini kırması durumunda 72600 seviyesine doğru yeni bir düşüş patikası ile karşı karşıya kalabiliriz. Gelişmelerin yönü oluşabilecek baskıda belirleyici olacaktır. Diğer yandan Endeksin güçlenmesi ve daha yukarı seviyeleri deneyebilmesi için 78800 seviyesinin üzerine yerleşmesi gerekli. Teknik olarak 78800 seviyesi üzerindeki seyirler endeksi 80000 seviyesine doğru taşıyabilir. Piyasalardaki yönün netleşmesi Çarşamba gününden sonra oluşacak görünüyor. Haftalık Hisse Önerilerimiz Geçen haftaki hisse önerilerimizde yaşanan sert satış yüzünden önerilerimizin tümü stop seviyesinden kapatıldı. Bu AKSA, SODA, ASELS, KOZAA, TAVHL, TOASO, DOASO ve TTRAK hisseleri için yeni öneriler veriyoruz. Bunlardan SODA hissesini aktif olarak alarak portföye dahil ediyoruz. Geçen Haftanın Öneri Performansı 09 - 13 Mart Haftası TUPRS TOASO PGSUS ARCLK MGROS CCOLA Ortalama Getiri BIST 100 Relatif Getiri Alış 52,45 16,15 25,25 14,65 21,20 46,25 Satış 51,20 15,75 24,65 14,30 20,60 45,1 81,361 76,642 Getiri -2,4% -2,5% -2,4% -2,4% -2,8% -2,5% -2,5% -5,8% 3,5% Açıklama Stoptan satış Stoptan satış Stoptan satış Stoptan satış Stoptan satış Stoptan satış Başlangıçtan Bugüne Portföyün Getirisi, Başlangıç: 5-9 Ocak 2015 haftası Endeks 1.hafta=100 Porföy BIST 100 Rölatif 1. Hafta 2. Hafta 3. Hafta 4. Hafta 5. Hafta 6. Hafta 7. Hafta 8. Hafta 9. Hafta 10. Hafta 11. Hafta 0,90% 2,80% -2,10% -0,10% 0,50% -1,00% 0,90% -0,40% -0,60% -1,80% -2,50% 1,20% 1,60% -1,40% 3,30% -2,40% -4,80% 2,40% -0,80% -1,50% -5,00% -5,80% -0,3% 1,2% -0,7% -3,3% 3,0% 4,0% -1,5% 0,4% 0,9% 3,4% 3,5% Kümülatif Porföy BIST 100 -3,5% -12,9% Rölatif 10,8% 1.hafta 100 olarak alınarak hesaplanmıştır. Porföy 100 100,9 103,7 101,5 101,4 102,0 100,9 101,8 101,4 100,8 99,0 96,5 BIST 100 100 101,2 102,8 101,4 104,7 102,2 97,3 99,6 98,8 97,4 92,5 87,1 Sermaye Piyasası Kurulunun Seri:V, No:55 Yatırım Danışmanlığı Faaliyetine ve Bu Faaliyette Bulunacak Kurumlara İlişkin Esaslar Hakkında Tebliğ’i Uyarınca Yayımlanan Uyarı Notu: Yasal Uyarı: Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır ve yalnızca bilgilendirme amaçlı ve kişisel kullanım içindir. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Çekince: Bu bilgiler ve görüşler önceden haber vermeksizin değiştirilebilir. İntegral Menkul Değerler A.Ş. bilgilerin ve ifade edilen görüşlerin doğru, eksiksiz ve güncelleştirilmiş olduğuna dair (açıkça ifade edilmiş veya ima edilmiş) hiçbir beyan ve taahhütte bulunmaz. Herhangi bir yatırım konulu karar almadan önce bir uzmandan görüş alınmalıdır. Sorumluluğun Sınırlandırılması: İntegral Menkul Değerler A.Ş. herhangi bir sınırlandırma olmaksızın, dolaylı, direkt veya bir fiilin sonucu olarak ortaya çıkan zararlar da dâhil olmak üzere her türlü kayıp ve hasarla ilgili sorumluluk kabul etmez. http://www.integralanaliz.com. Bu rapor tarafımızca doğruluğu ve güvenilirliği kabul edilmiş kaynaklar kullanılarak hazırlanmış olup yatırımcılara kendi oluşturacakları yatırım kararlarında yardımcı olmayı hedeflemekte ve herhangi bir yatırım aracını alma veya satma yönünde yatırımcıların kararlarını etkilemeyi amaçlamamaktadır. Yatırımcıların verecekleri yatırım kararları ile bu raporda bulunan görüş, bilgi ve veriler arasında bir bağlantı kurulamayacağı gibi, söz konusu kararların neticesinde oluşabilecek yanlışlık veya zararlardan kurum çalışanları ile Ulukartal Holding A.Ş. ve İntegral Menkul Değerler A.Ş.'nin herhangi bir sorumluluğu bulunmamaktadır.

© Copyright 2026 Paperzz